Différence entre la comptabilité d'exercice et la comptabilité de caisse

Le timing est important. Du cricket au calendrier comptable joue un rôle important dans toutes les facettes de la vie. Comme une prise de vue au bon moment, l'enregistrement en temps opportun des revenus et des dépenses joue un rôle majeur dans vos états financiers. Il existe deux types de comptabilité: la comptabilité de caisse et la comptabilité d'exercice. Plongeons plus loin pour comprendre ces concepts.

Définitions

La comptabilité de caisse ou la comptabilité de caisse est une méthode comptable qui comptabilise les dépenses ou les revenus au fur et à mesure des paiements. C'est aussi simple que de faire une entrée de journal uniquement lorsque de l'argent est reçu ou lorsque les factures sont payées. Une entreprise peut avoir réalisé des ventes en un an, mais comme les revenus n'ont été reçus que l'année suivante, les revenus de ces ventes peuvent ne pas être enregistrés tant que les paiements n'ont pas été réellement reçus. Cette méthode est utilisée principalement par les petites entreprises ou par des particuliers pour les finances personnelles. La méthode est en phase avec le vieil adage - Ne comptez pas vos œufs avant leur éclosion.

Cette approche contraste avec la comptabilité d'exercice où, comme son nom l'indique, les paiements sont accumulés ou accumulés. Les revenus et les passifs sont réalisés lorsqu'ils sont engagés plutôt que lorsqu'ils sont enregistrés. En termes simples, l'écriture au journal serait enregistrée avant même qu'il n'y ait un véritable échange d'argent, c'est-à-dire un revenu avant la réception de l'argent et des dépenses avant le paiement des factures. Vous livrez un service ou un produit au client et enregistrez les transactions en anticipant que le paiement serait éventuellement reçu de l'autre partie.

Les méthodes de comptabilité d'exercice et de comptabilité de caisse sont comme les deux faces d'une pièce. À long terme, ils n'affectent pas beaucoup, mais à court terme, ils peuvent apporter d'énormes différences à l'état des flux de trésorerie.

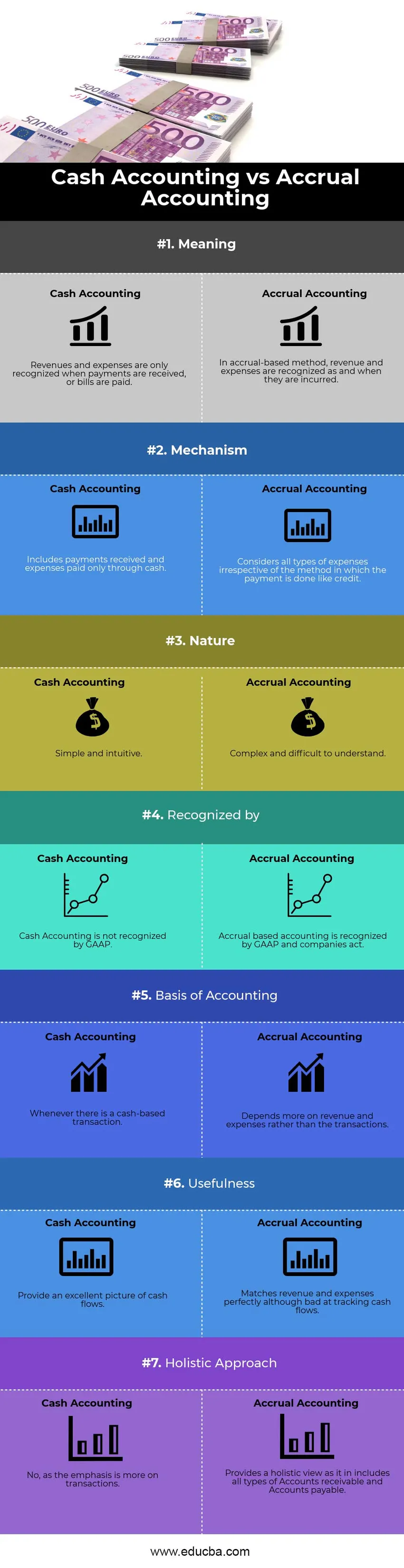

Comptabilité d'exercice et infographie de comptabilité de caisse

Vous trouverez ci-dessous la principale différence entre la comptabilité d'exercice et la comptabilité de caisse

Différences clés entre la comptabilité d'exercice et la comptabilité de caisse

La comptabilité d'exercice et la comptabilité de caisse sont des choix populaires sur le marché; laissez-nous discuter de certaines des principales différences entre la comptabilité d'exercice et la comptabilité de caisse:

La différence significative entre la comptabilité d'exercice et la comptabilité de caisse est l'endroit où nous avons commencé notre discussion - Calendrier. Le moment de l'enregistrement ou de la reconnaissance d'une transaction, qu'il s'agisse de revenus ou de dépenses. D'une part, le mécanisme de caisse croit en la reconnaissance instantanée des dépenses et des revenus, la méthode de la comptabilité d'exercice, d'autre part, met l'accent sur les transactions anticipées. Une autre différence essentielle réside dans le suivi des espèces. De son côté, la comptabilité de caisse fournit une vue exceptionnelle des flux de trésorerie enregistrant les entrées et les sorties au fur et à mesure qu'elles se produisent, mais perdent les recettes et les dépenses correspondantes dans l'écriture au journal. La comptabilité d'exercice, en revanche, est mauvaise pour suivre les flux de trésorerie, mais excellente pour faire correspondre les revenus et les dépenses.

La nature

La comptabilité de caisse est simple et intuitive à comprendre. Les revenus et les dépenses sont réalisés en fonction de leur occurrence. Peu importe le moment où la facture a été émise. Par conséquent, lorsqu'une entreprise s'appuie sur une comptabilité de caisse, elle n'a pas besoin de préparer des écritures d'ajustement telles que les charges à payer, les reports ou les éléments de la période précédente.

Respect des PCGR

La méthode de comptabilité de caisse repose davantage sur le calendrier des paiements que sur le moment où ils ont été réellement encourus. Il est possible qu'une entreprise n'enregistre pas de revenus dans l'année où les travaux correspondants ont été effectués, car les revenus ont été reçus un an plus tard. Ce n'est pas une forme comptable acceptable et, par conséquent, il n'est pas reconnu par les PCGR (principes comptables généralement reconnus). D'un autre côté, la comptabilité d'exercice est largement acceptée car elle comptabilise les revenus lorsqu'ils sont gagnés plutôt que lorsqu'ils sont reçus .

Une meilleure image de la performance financière

S'appuyer sur des liquidités serait davantage une manière grossière et désorganisée de déclarer les transactions. La situation financière ainsi déclarée ne sera pas un moyen précis d'évaluer la performance financière d'une entreprise étant donné qu'il pourrait y avoir des projets qui s'étalent sur un horizon plus long. Il peut être difficile et frustrant pour les investisseurs de proposer une projection future des revenus et des flux de trésorerie, ce qui conduit à réfléchir à leur décision d'investir dans l'entreprise. La comptabilité d'exercice est une méthode de comptabilité beaucoup plus systématique, propre et acceptable. La dépendance repose davantage sur une vision holistique et une seule transaction (qu'elle soit petite ou énorme) n'a pas la capacité de modifier la situation financière et les performances de l'entreprise. Ainsi, fournir une image fidèle des états financiers.

Accès au crédit

À mesure que l'entreprise grandit, la dépendance à l'égard des liquidités diminue et les transactions reposent davantage sur le crédit. En fait plus que l'expansion des affaires, pour survivre dans un marché concurrentiel, les transactions en espèces ne suffisent plus. Il y aura des moments où les paiements seront retardés. Dans l'enregistrement et la mesure de la comptabilité d'exercice, le crédit peut être facilement effectué, un phénomène inconnu dans la comptabilité de caisse.

Implications de taxes

Que vous utilisiez la comptabilité d'exercice ou la comptabilité de caisse, cela peut avoir un impact substantiel sur vos déclarations fiscales. Par exemple, supposons que vous receviez un paiement en janvier (début de l'exercice) pour les services fournis au quatrième trimestre (fin de l'exercice précédent) pour une somme de 5 000 $. La comptabilité de caisse inclurait ce montant comme revenu dans l'exercice en cours année qui gonflerait votre impôt pour l'année en cours. Cependant, la comptabilité d'exercice tiendrait compte de ce montant au cours de l'exercice précédent même si le paiement n'avait pas été reçu à ce moment-là.

Comparaisons directes entre la comptabilité d'exercice et la comptabilité de caisse

Ci-dessous, la comparaison la plus élevée entre la comptabilité d'exercice et la comptabilité de caisse

| Base de comparaison entre la comptabilité d'exercice et la comptabilité de caisse | Comptabilité de caisse | Comptabilité d'exercice |

| Sens | Les revenus et les dépenses ne sont comptabilisés que lorsque les paiements sont reçus ou que les factures sont payées | Dans la méthode de la comptabilité d'exercice, les produits et les charges sont comptabilisés au fur et à mesure qu'ils sont engagés |

| Mécanisme | comprend les paiements reçus et les dépenses payées uniquement en espèces | Considère tous les types de dépenses indépendamment de la méthode dans laquelle le paiement est effectué comme un crédit. |

| La nature | Simple et intuitif | Complexe et difficile à comprendre |

| Reconnu par | La comptabilité de caisse n'est pas reconnue par les PCGR | La comptabilité d'exercice est reconnue par les PCGR et la loi sur les sociétés. |

| Base de comptabilité | Chaque fois qu'il y a une transaction en espèces | Dépend plus des revenus et des dépenses que des transactions. |

| Utilité | Fournit une excellente image des flux de trésorerie | Correspond parfaitement aux revenus et aux dépenses, bien qu'il soit mauvais pour suivre les flux de trésorerie. |

| Approche holistique | Non, car l'accent est davantage mis sur les transactions. | Fournit une vue holistique comme celle-ci dans tous les types de comptes débiteurs et de comptes fournisseurs. |

Comptabilité d'exercice vs comptabilité de caisse - Réflexions finales

Pour sa simplicité, sa mise en œuvre aisée, son temps réduit et son interprétation plus aisée, la comptabilité de caisse est acceptable pour les petites entreprises (ayant un chiffre d'affaires inférieur à 5 millions de dollars). Les paiements peuvent être facilement comptabilisés et les mécanismes comptables complexes tels que les reports et les charges à payer peuvent être évités. Cependant, étant donné qu'il y a trop de dépendance à l'égard des transactions, un seul paiement du client peut entraîner des bénéfices anormalement élevés ou faibles dans un trimestre particulier en raison de sa taille ou de son calendrier aléatoire. Cette nature même rend la comptabilité de caisse difficile pour les sociétés cotées en bourse. À mesure que la taille de l'entreprise augmente et que les transactions basées sur le crédit augmentent, la comptabilité d'exercice n'est plus une option mais une nécessité. Il serait donc dans l'intérêt des PME et des dirigeants anticipant la croissance future de la comprendre pour que la transition se déroule sans heurts.

Article recommandé

Cela a été un guide pour les principales différences entre la comptabilité d'exercice et la comptabilité de caisse. Ici, nous discutons également des principales différences entre la comptabilité d'exercice et la comptabilité de caisse avec des infographies et un tableau de comparaison. Vous pouvez également consulter les articles suivants -

- Comptabilité vs gestion financière

- Principales différences entre le revenu brut et le revenu net

- Revenu vs profit

- Leveraged vs Unleveraged

- Formule du revenu brut

- Types et exemple de méthode comptable