Qu'est-ce que le ratio de flux de trésorerie d'exploitation?

Le terme «ratio de flux de trésorerie d'exploitation» fait référence au ratio de couverture qui évalue dans quelle mesure le flux de trésorerie généré par l'opération sera en mesure de rembourser les passifs courants de la société. En d'autres termes, c'est le ratio de liquidité qui mesure la capacité d'une entreprise à couvrir ses obligations financières à court terme avec ses flux de trésorerie d'exploitation ou elle tire de l'exploitation par dollar de passif à court terme. Ce ratio peut être très utile s'il est utilisé conjointement avec d'autres ratios de liquidité comme le ratio de trésorerie, le ratio rapide, le ratio actuel, etc.

Formule

La formule du CFO Ratio peut être calculée en divisant les flux de trésorerie liés aux activités d'exploitation par le total des passifs courants. Mathématiquement, il est représenté comme,

Ratio des flux de trésorerie provenant des opérations = Flux de trésorerie provenant des opérations / passifs courants

Le flux de trésorerie d'exploitation est facilement disponible à partir du tableau des flux de trésorerie ou peut être calculé en ajoutant le bénéfice net, les charges non monétaires et la variation du fonds de roulement, tandis que les passifs courants comprennent les dettes fournisseurs, les charges à payer, la partie courante de la dette à long terme, emprunts à court terme, etc.

Flux de trésorerie provenant de l'exploitation = bénéfice net + charges non monétaires (comme les amortissements et charges d'amortissement) + variations du fonds de roulement

Exemples de ratio de flux de trésorerie d'exploitation (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul de la formule CFO Ratio.

Vous pouvez télécharger ce modèle Excel de flux de trésorerie d'exploitation Ratio ici - Modèle Excel de flux de trésorerie d'exploitation RatioExemple 1

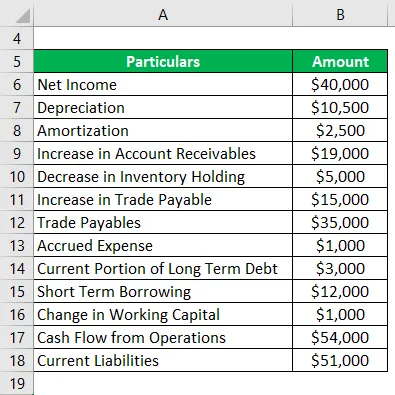

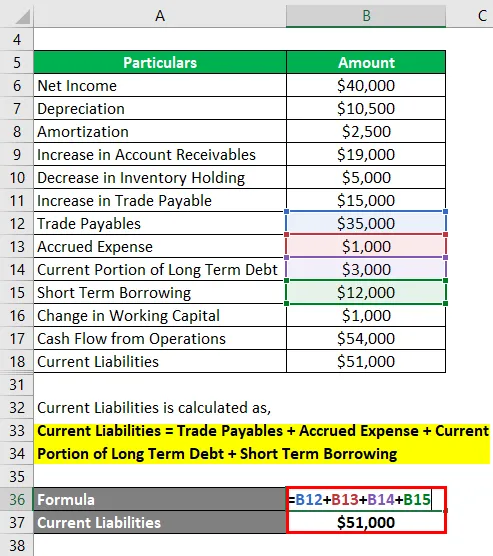

Prenons l'exemple de la société JKL Inc. qui est une entreprise de commerce de gros de meubles en Californie. Récemment, la société a publié son rapport annuel et les informations financières suivantes ont été mises à disposition:

Solution:

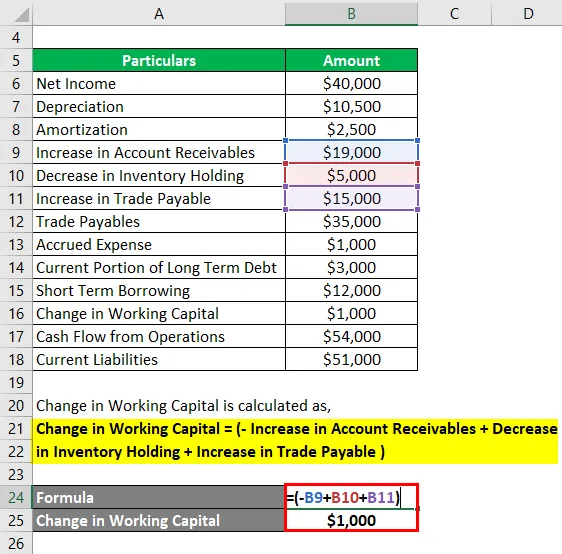

La variation du fonds de roulement est calculée comme suit:

Variation du fonds de roulement = (- Augmentation des créances clients + diminution de la détention de stocks + augmentation des fournisseurs)

- Variation du fonds de roulement = - 19 000 $ + 5 000 $ + 15 000 $

- Variation du fonds de roulement = 1 000 $

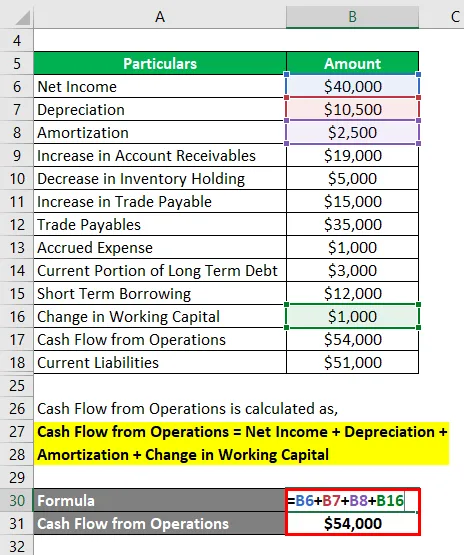

Les flux de trésorerie provenant de l'exploitation sont calculés comme suit:

Flux de trésorerie d'exploitation = bénéfice net + amortissement + amortissement + variation du fonds de roulement

- CFO = 40000 $ + 10500 $ + 2500 $ + 1000 $

- CFO = 54 000 $

Le passif à court terme est calculé comme suit:

Passifs courants = dettes fournisseurs + charges à payer + partie actuelle de la dette à long terme + emprunts à court terme

- Passifs courants = 35 000 $ + 1 000 $ + 3 000 $ + 12 000 $

- Passif courant = 51 000 $

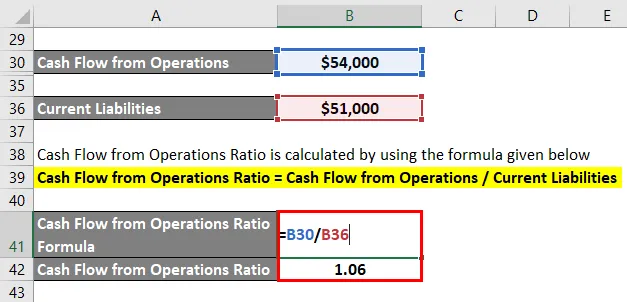

Le ratio CFO est calculé en utilisant la formule ci-dessous

Ratio des flux de trésorerie provenant des opérations = Flux de trésorerie provenant des opérations / passifs courants

- Ratio CFO = 54 000 $ / 51 000 $

- Rapport CFO = 1, 06

Par conséquent, JKL Ltd a un ratio de flux de trésorerie de 1, 06, ce qui indique que la société tire S1.06 des activités d'exploitation pour chaque dollar de passif à court terme.

Exemple - # 2

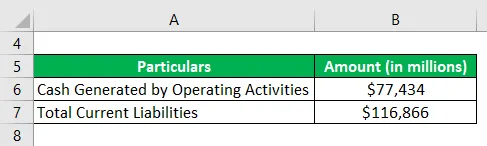

Prenons l'exemple d'Apple Inc. pour calculer le ratio de flux de trésorerie d'exploitation sur la base du rapport annuel de l'exercice clos le 29 septembre 2018. Les informations suivantes sont disponibles:

Solution:

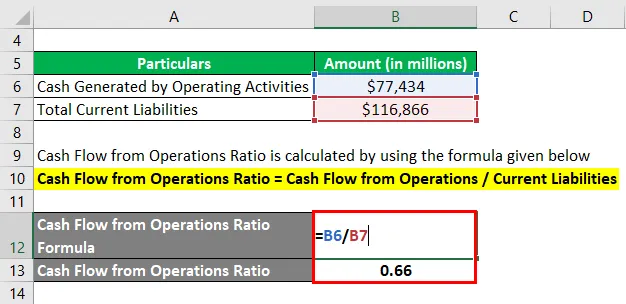

Le ratio CFO est calculé en utilisant la formule ci-dessous

Ratio des flux de trésorerie provenant des opérations = Flux de trésorerie provenant des opérations / passifs courants

- Ratio CFO = 77, 434 M $ / 116, 866 M $

- Rapport CFO = 0, 66

Par conséquent, Apple Inc. avait un ratio de flux de trésorerie de 0, 66, ce qui indique qu'elle peut couvrir jusqu'à 66% des passifs courants grâce à ses flux de trésorerie provenant des activités d'exploitation.

Source: d18rn0p25nwr6d.cloudfront.net

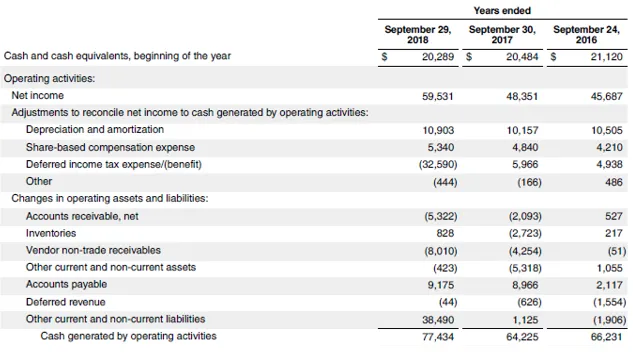

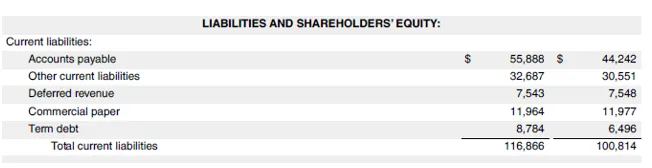

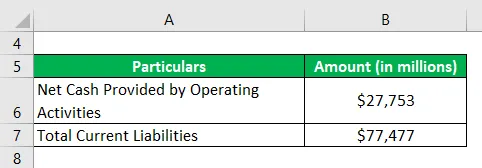

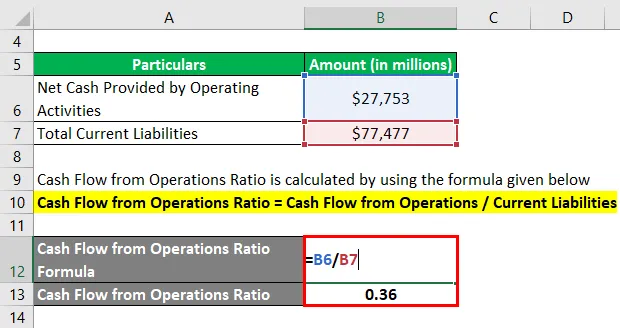

Exemple - # 3

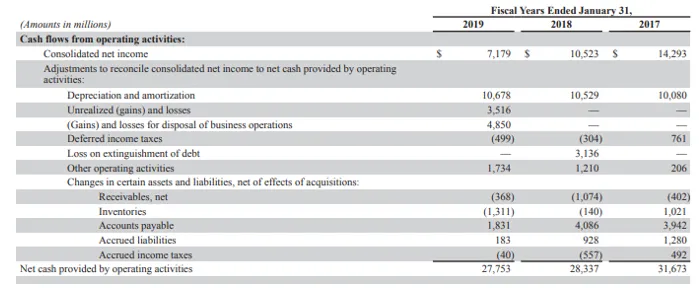

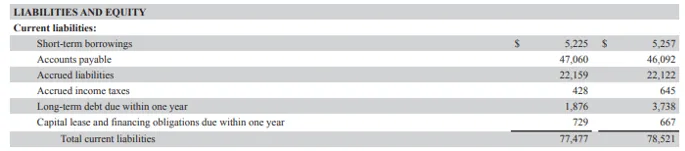

Prenons l'exemple de Walmart qui est une chaîne de supermarchés multinationale. Calculez le ratio de flux de trésorerie d'exploitation pour Walmart sur la base des informations financières du rapport annuel pour 2019:

Solution:

Le ratio CFO est calculé en utilisant la formule ci-dessous

Ratio des flux de trésorerie provenant des opérations = Flux de trésorerie provenant des opérations / passifs courants

- Ratio CFO = 27 753 M $ / 77 477 M $

- Rapport CFO = 0, 36

Par conséquent, Walmart avait un ratio de flux de trésorerie de 0, 36, ce qui indique qu'il peut couvrir jusqu'à 36% des passifs courants grâce à ses flux de trésorerie liés aux activités d'exploitation.

Source: https://s2.q4cdn.com/056532643

Avantages et inconvénients du rapport CFO

Certains des avantages et des inconvénients de CFO Ratio sont les suivants:

Les avantages

L'avantage du CFO Ratio est qu'il est bien meilleur que la plupart des autres ratios de liquidité car il évalue la couverture de liquidité sur la base des liquidités générées par les activités commerciales principales.

Désavantages

L'inconvénient du CFO Ratio est que ce ratio est vulnérable aux manipulations des entreprises. Cependant, les manipulations ne sont pas aussi faciles que dans le cas du revenu net.

Conclusion

Il s'agit donc d'une autre mesure de liquidité qui mesure dans quelle mesure les flux de trésorerie d'exploitation d'une entreprise peuvent couvrir ses passifs courants. Plus la valeur du ratio est élevée, meilleure est la position de liquidité de l'entreprise.

Articles recommandés

Ceci est un guide du ratio de flux de trésorerie d'exploitation. Nous discutons ici de l'introduction, des 3 principaux exemples, des avantages et des inconvénients ainsi que du modèle Excel téléchargeable. Vous pouvez également consulter nos autres articles suggérés pour en savoir plus -

- Exemple d'élasticité de la demande

- Exemple d'économies d'échelle

- Ratio de réserve de trésorerie

- Ratio de trésorerie