Qu'est-ce que Bootstrapping?

Le terme bootstrapping fait référence à la technique consistant à tracer une courbe de rendement à coupon zéro à partir des prix du marché d'un ensemble d'obligations à coupon. La technique d'amorçage est principalement utilisée pour compenser le rendement des bons du Trésor qui sont offerts par le gouvernement et en tant que tels ne sont pas toujours disponibles à chaque période. En d'autres termes, la technique d'amorçage est utilisée pour interpoler les rendements des titres du Trésor à coupon zéro avec différentes échéances. Les bons du Trésor sont considérés comme sans risque et sont donc utilisés pour dériver la courbe des taux. Dans cet article, nous discuterons des exemples d'amorçage.

Exemples d'amorçage

quelques exemples de bootstrap sont donnés ci-dessous:

Exemple 1:

Prenons l'exemple de deux coupons de 5% payant l'obligation avec zéro risque de défaut de crédit et une valeur nominale de 100 $ avec des prix de marché propres (hors intérêts courus) de 99, 50 $ et 98, 30 $ respectivement et ayant du temps pour l'échéance de 6 mois et 1 an respectivement. Déterminez le taux au comptant pour les obligations à 6 mois et à 1 an. Veuillez noter qu'il s'agit d'une courbe nominale où le taux du coupon est égal au rendement à l'échéance.

Au bout de 6 mois, l'obligation paiera un coupon de 2, 5 $ (= 100 $ * 5% / 2) plus le capital (= 100 $), soit 102, 50 $. L'obligation se négocie à 99, 50 $. Par conséquent, le taux au comptant à six mois S 0, 5y peut être calculé comme suit :

99, 50 $ = 102, 50 $ / (1 + S 0, 5y / 2)

- S 5y = 6, 03%

À la fin d'un autre 6 mois, l'obligation paiera un autre coupon de 2, 5 $ (= 100 $ * 5% / 2) plus le capital (= 100 $), ce qui correspond à 102, 50 $. L'obligation se négocie à 98, 30 $. Par conséquent, le taux au comptant à 1 an S 1y peut être calculé en utilisant S 0, 5y comme,

99, 50 $ = 2, 50 $ / (1 + S 0, 5y / 2) + 102, 50 $ / (1 + S 1y / 2) 2

- 99, 50 $ = 2, 50 $ / (1 + 6, 03% / 2) + 102, 50 $ / (1 + S 1y / 2) 2

- S 1y = 6, 80%

Ainsi, selon les prix du marché, le taux au comptant pour la première période de 6 mois est de 6, 03% et le taux à terme pour la deuxième période de 6 mois est de 6, 80%

Exemple 2:

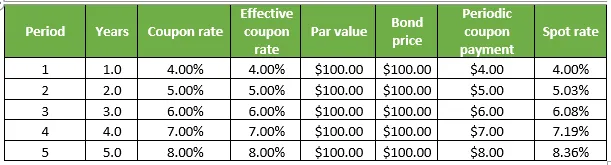

Prenons un autre exemple d'obligations payant des coupons avec un risque de défaut de crédit nul, chacune ayant une valeur nominale de 100 $ et se négociant à sa valeur nominale. Cependant, chacun d'eux a une période de maturité variable qui varie de 1 an à 5 ans. Déterminez le taux au comptant pour toutes les obligations. Veuillez noter qu'il s'agit d'une courbe nominale où le taux du coupon est égal au rendement à l'échéance. Le détail est donné dans le tableau ci-dessous:

1. À la fin de 1 an, l'obligation paiera un coupon de 4 $ (= 100 $ * 4%) plus le capital (= 100 $) qui s'élève à 104 $ tandis que l'obligation se négocie à 100 $. Par conséquent, le taux au comptant à 1 an S 1y peut être calculé comme suit:

100 $ = 104 $ / (1 + S 1 an )

- S 1y = 4, 00%

2. À la fin de la 2 e année, l'obligation paiera un coupon de 5 $ (= 100 $ * 5%) plus le montant en principal (= 100 $), ce qui correspond à 105 $ tandis que l'obligation se négocie à 100 $. Par conséquent, le taux au comptant sur 2 ans S 2y peut être calculé en utilisant S 1y comme,

100 $ = 4 $ / (1 + S 1 an ) + 105 $ / (1 + S 2 ans ) 2

- 100 $ = 4 $ / (1 + 4, 00%) + 105 $ / (1 + S 2 ans ) 2

- S 1y = 5, 03%

3. À la fin de la 3 e année, l'obligation paiera un coupon de 6 $ (= 100 $ * 6%) plus le montant en principal (= 100 $) qui s'élève à 106 $ pendant que l'obligation se négocie à 100 $. Par conséquent, le taux au comptant à 3 ans S 3y peut être calculé en utilisant S 1y et S 2y comme,

100 $ = 4 $ / (1 + S 1 an ) + 5 $ / (1 + S 2 ans ) 2 + 106 $ / (1 + S 3 ans ) 3

- 100 $ = 4 $ / (1 + 4, 00%) + 5 $ / (1 + 5, 03%) 2 + 106 $ / (1 + S 3y ) 3

- S 3y = 6, 08%

4. À la fin de la 4 e année, l'obligation paiera un coupon de 7 $ (= 100 $ * 7%) plus le montant en principal (= 100 $), ce qui correspond à 107 $ alors que l'obligation se négocie à 100 $. Par conséquent, le taux au comptant sur 4 ans S 4y peut être calculé en utilisant S 1y, S 2y et S 3y comme,

100 $ = 4 $ / (1 + S 1y ) + 5 $ / (1 + S 2y ) 2 + 6 $ / (1 + S 3y ) 3 + 107 $ / (1 + S 4y ) 4

- 100 $ = 4 $ / (1 + 4, 00%) + 5 $ / (1 + 5, 03%) 2 + 6 $ / (1 + 6, 08%) 3 + 107 $ / (1 + S 4y ) 4

- S 4y = 7, 19%

5. À la fin de la 5 e année, l'obligation paiera un coupon de 8 $ (= 100 $ * 8%) plus le montant en principal (= 100 $), ce qui correspond à 108 $ tandis que l'obligation se négocie à 100 $. Par conséquent, le taux au comptant à 5 ans S 5y peut être calculé en utilisant S 1y, S 2y, S 3y et S 4y comme,

100 $ = 4 $ / (1 + S 1y ) + 5 $ / (1 + S 2y ) 2 + 6 $ / (1 + S 3y ) 3 + 7 $ / (1 + S 4y ) 4 + 108 $ / (1 + S 5y ) 5

- 100 $ = 4 $ / (1 + 4, 00%) + 5 $ / (1 + 5, 03%) 2 + 6 $ / (1 + 6, 08%) 3 + 7 $ / (1 + 7, 19%) 4 + 108 $ / (1 + S 5y ) 5

- S 5y = 8, 36%

Exemples de conclusion de démarrage

La technique du bootstrap peut être simple, mais déterminer la courbe de rendement réelle puis la lisser peut être une activité très fastidieuse et compliquée qui implique des mathématiques longues utilisant principalement les prix des obligations, les taux des coupons, la valeur nominale et le nombre de composés par an .

Articles recommandés

Cela a été un guide pour les exemples d'amorçage. Ici, nous avons discuté du calcul de Bootstrapping avec des exemples pratiques. Vous pouvez également consulter nos autres articles suggérés pour en savoir plus -

- Qu'est-ce que Bootstrap?

- Exemple de mondialisation

- Exemples de concurrence monopolistique

- Bootstrap vs jQuery UI