Différence entre le créancier hypothécaire et le débiteur hypothécaire

Créancier hypothécaire: Un établissement de crédit ou bancaire qui fournit un financement à domicile pour les acheteurs peut être défini comme un créancier hypothécaire. Dans les États et les pays, les créanciers hypothécaires travaillent avec n nombre d'emprunteurs sur une base annuelle, leur objectif est de mesurer le niveau de risque financier qui peut être associé au débiteur hypothécaire potentiel, puis d'élaborer en conséquence un ensemble de prêts. Prêter les intérêts d'une organisation est généralement protégé de cette façon. Créancier hypothécaire: Afin de financer l'achat d'une maison, un débiteur hypothécaire est toute personne physique ou morale qui emprunte de l'argent à un créancier hypothécaire. Avec des antécédents de crédit vérifiables selon une norme réglementée, les débiteurs hypothécaires sont généralement des adultes qui travaillent et afin d'obtenir les conditions de prêt les plus favorables possibles auprès du créancier hypothécaire, les débiteurs hypothécaires paient souvent jusqu'à 20% du prix de leur maison à titre d'acompte. La période de récupération des fonds empruntés est également choisie par le débiteur hypothécaire.

Mortgagee vs Mortgagor Infographics

Voici les 8 principales différences entre le créancier hypothécaire et le débiteur hypothécaire

Différences clés entre le créancier hypothécaire et le débiteur hypothécaire

Les créanciers hypothécaires et les débiteurs hypothécaires sont des choix populaires sur le marché; laissez-nous discuter de certaines des principales différences entre le créancier hypothécaire et le débiteur hypothécaire:

- Le séquestre dans les transactions est appelé débiteur hypothécaire, tandis que le créancier hypothécaire dans une opération de prêt désigne le «donneur» ou le «prêteur».

- Comme convenu par le créancier hypothécaire et le débiteur hypothécaire, le montant du capital est divisé en versements égaux fixes assortis d'un intérêt. Le débiteur hypothécaire devient le séquestre et le créancier hypothécaire rembourse généralement le montant du prêt en un nombre égal de versements.

- Le débiteur hypothécaire a le droit de connaître les frais d'intérêt, les frais de tenure et de règlement, etc. avant l'accord, tandis que le créancier hypothécaire est responsable de toutes les questions et doit divulguer tous les faits au débiteur hypothécaire.

- Avant la «convention», une documentation appropriée doit être présentée par le débiteur hypothécaire concernant la propriété des actifs. Jusqu'à ce que le montant du prêt ainsi que les intérêts soient entièrement payés, le propriétaire des changements de garantie du prêteur hypothécaire au créancier hypothécaire.

- Jusqu'à ce que le prêt soit entièrement payé, y compris le montant des intérêts, le débiteur hypothécaire met en gage sa garantie au créancier hypothécaire. En revanche, le créancier hypothécaire paie la totalité du montant du prêt au débiteur hypothécaire.

- Si le débiteur hypothécaire ne rembourse pas les versements, le créancier hypothécaire a le droit de vendre la garantie. Attendu que le débiteur hypothécaire doit se conformer aux directives établies par le créancier hypothécaire.

- Inférieur à la garantie, le créancier hypothécaire détient le montant du prêt principal, tandis que le montant de la garantie est généralement supérieur au montant du prêt, de sorte que le créancier hypothécaire détient un montant plus élevé d'actifs en termes de devises.

Comparaisons directes entre le créancier hypothécaire et le débiteur hypothécaire

Vous trouverez ci-dessous les comparaisons les plus importantes entre le créancier hypothécaire et le débiteur hypothécaire

|

Base de comparaison entre le créancier hypothécaire et le débiteur hypothécaire |

CRÉANCIER HYPOTHÉCAIRE |

DÉBITEUR HYPOTHÉCAIRE |

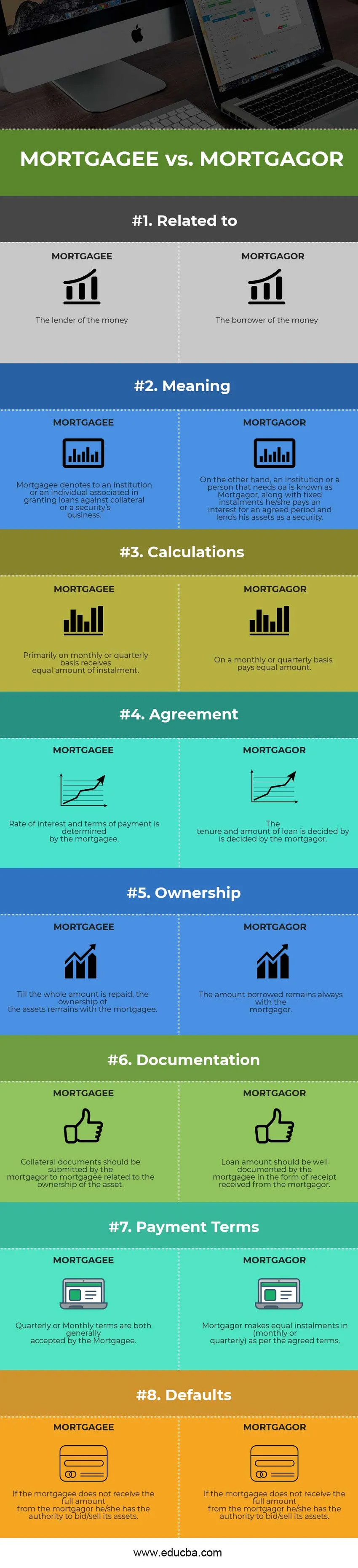

| Relative à | Le prêteur de l'argent | L'emprunteur de l'argent |

| Sens | Le créancier hypothécaire désigne une institution ou une personne associée à l'octroi de prêts contre une garantie ou l'entreprise d'un titre. | D'autre part, une institution ou une personne qui a besoin d'un prêt est connue sous le nom de débiteur hypothécaire, avec des versements fixes, il paie un intérêt pour une période convenue et prête ses actifs en garantie. |

| Calculs | Sur une base mensuelle ou trimestrielle, reçoit principalement un montant égal. | Sur une base mensuelle ou trimestrielle paie un montant égal. |

| Accord | Le taux d'intérêt et les modalités de paiement sont déterminés par le créancier hypothécaire. | La durée et le montant du prêt sont décidés par le débiteur hypothécaire. |

| La possession | Jusqu'à ce que la totalité du montant soit remboursée, la propriété des actifs reste la propriété du créancier hypothécaire. | Le montant emprunté reste toujours au débiteur hypothécaire. |

| Documentation | Les documents de garantie doivent être soumis par le débiteur hypothécaire au créancier hypothécaire concernant la propriété de l'actif. | Le montant du prêt doit être bien documenté par le créancier hypothécaire sous la forme d'un reçu reçu du débiteur hypothécaire. |

| Modalités de paiement | Les conditions trimestrielles ou mensuelles sont généralement acceptées par le créancier hypothécaire. | Le débiteur hypothécaire effectue des versements égaux (mensuels ou trimestriels) conformément aux conditions convenues. |

| Valeurs par défaut | Si le créancier hypothécaire ne reçoit pas la totalité du montant du débiteur hypothécaire, il a le pouvoir d'offrir / vendre ses actifs. | Le débiteur hypothécaire doit respecter les décisions du créancier hypothécaire en cas de défaillance. |

Créancier hypothécaire vs débiteur hypothécaire - Réflexions finales

Bien que le créancier hypothécaire et le débiteur hypothécaire fassent partie intégrante de l'activité de prêt qui comprend la mise en gage d'actifs auprès du prêteur par le séquestre, des coûts tels que les frais de règlement, le transfert de fonds aux frais d'intérêt requis pour la personne / l'institution, etc. l'accord est fixé avec un certain délai pris en considération. Dans un nombre fixe de versements, le montant total du prêt est payé, ainsi qu'un certain montant d'intérêt facturé par le débiteur hypothécaire. Le taux d'intérêt fixe et le taux d'intérêt variable sont les deux types d'intérêts calculés.

Dans le cas où dans le délai prédéterminé, le débiteur hypothécaire ne rembourse pas le prêt, ne récupère pas le montant dû, le créancier hypothécaire peut facturer une pénalité ou il peut offrir ses actifs. S'il est justifié de soumissionner les actifs? La question peut se poser maintenant. La réponse, dans ce cas, pourrait être que récupérer le montant dû en cas de manquement est logique, ce qui, en tant que créancier hypothécaire, prête le montant intégral à l'avance et prend un risque d'hypothèque. En accordant un certain avantage indu au créancier hypothécaire, le droit des affaires stipule que les entreprises ne peuvent pas supporter de pertes, car le créancier hypothécaire est engagé dans une entreprise.

Les deux termes du créancier hypothécaire et du débiteur hypothécaire sont liés à une hypothèque qui implique un actif immobilier ou une garantie qui est prêté ou donné en gage pour obtenir un prêt garanti au lieu d'une durée fixe et d'un taux d'intérêt spécifié.

Article recommandé

Cela a été un guide pour les principales différences entre le créancier hypothécaire et le débiteur hypothécaire. Ici, nous discutons également des principales différences entre le créancier hypothécaire et le débiteur hypothécaire avec des infographies et un tableau de comparaison. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Revenus vs gains

- Investissement actif vs investissement passif

- Investissement vs épargne

- Comptabilité de gestion vs comptabilité financière

- Revenus et bénéfices