Formule de prime de risque (Table des matières)

- Formule de prime de risque

- Calculateur de prime de risque

- Formule de prime de risque dans Excel (avec modèle Excel)

Formule de prime de risque

Le retour sur investissement est directement proportionnel au risque sous-jacent de l'actif. Plus de risque donne plus de retours. Pour mesurer, le rendement que l'investissement peut générer à condition qu'un risque donné soit appelé rapport risque / rendement.

Prime de risque du marché -

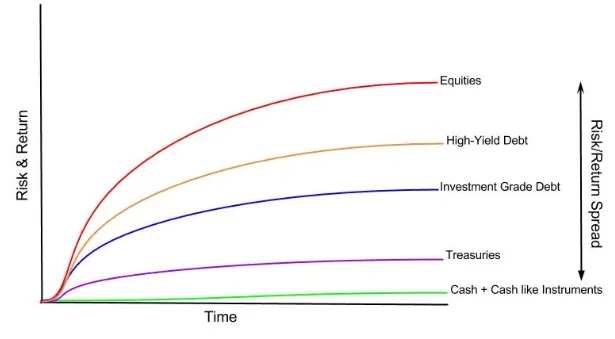

Comme tout le monde le sait, chaque classe d'actifs a des rendements différents, le graphique suivant le montre par instrument.

Vous pouvez voir que l'argent n'a aucun rendement ou que les équivalents de trésorerie ont des rendements. Les bons du Trésor publics offrent un rendement qui est considéré comme sans risque. À mesure que le risque augmente, les rendements augmentent. Les actions sont considérées comme la classe d'investissement la plus risquée et d'après le graphique ci-dessus, vous pouvez voir que cette classe d'actifs offre également les rendements les plus élevés. Le même concept peut être compris en comprenant le concept de prime de risque.

Explication de la formule de prime de risque

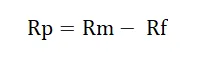

La prime de risque est le rendement supplémentaire qu'un investisseur gagnera (ou s'attend à recevoir) en achetant un portefeuille de marché risqué au lieu d'actifs sans risque.

La prime de risque de marché fait partie intégrante du modèle de détermination des prix des immobilisations (modèle CAPM) que les investisseurs et les analystes utilisent pour connaître le taux de rendement acceptable des investissements. Au cœur du modèle CAPM se trouve le concept de récompense (taux de rendement) et de risque (volatilité des rendements). Les investisseurs aiment toujours avoir le maximum de retour sur investissement combiné avec le plus faible risque de retour possible.

La formule de prime de risque de marché est la suivante -

Ou

Le taux sans risque n'est rien d'autre qu'un retour sur investissement dans les obligations d'État. Une obligation gouvernementale est considérée comme un investissement sûr car une possibilité de défaillance du gouvernement est très mince ou presque impossible.

Exemples de formule de prime de risque

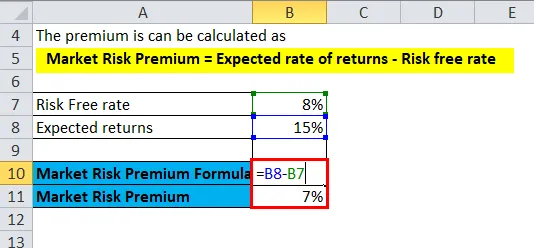

NIFTY a généré un rendement de 15% l'année précédente, et le taux actuel du bon du Trésor est de 8%.

Vous pouvez télécharger ce modèle de prime de risque ici - Modèle de prime de risqueIci,

- Taux de rendement attendu = 15%

- Taux sans risque = 8%

La prime peut être calculée comme

- Prime de risque de marché = taux de rendement attendu - taux sans risque

- Prime de risque de marché = 15% - 8%

- Prime de risque de marché = 7%

Dans l'exemple ci-dessus, la prime de risque sur NIFTY est calculée, de la même manière que pour n'importe quelle classe d'actifs spécifique. D'après la formule ci-dessus, on peut comprendre que pour prendre plus de risques qu'un investissement sans risque, un investisseur obtiendra 7% de rendements supplémentaires pour un risque supplémentaire.

De la même manière, pour les obligations d'entreprise, il est appliqué.

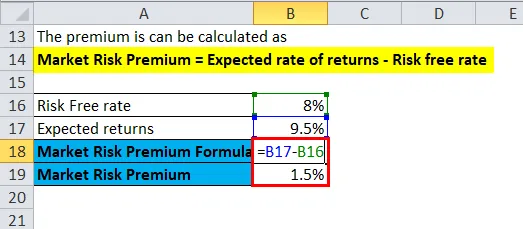

Le taux d'intérêt des obligations de sociétés Reliance Industries est de 9, 5% et celui des obligations d'État de 8%.

Ici,

- Taux de rendement attendu = 9, 5%

- Taux sans risque = 8%

La prime peut être calculée comme

- Prime de risque de marché = taux de rendement attendu - taux sans risque

- Prime de risque de marché = 9, 5% - 8%

- Prime de risque de marché = 1, 5%

Ainsi, à partir de l'exemple ci-dessus, on peut voir que les investisseurs dans les industries Reliance recevront une prime de risque de 1, 5% au-dessus du taux des obligations d'État.

Importance et utilisation de la formule de prime de risque

Il faut comprendre que la prime de risque du marché aide à évaluer les rendements probables d'un investissement par rapport à un investissement où le risque de perte est nul, comme dans le cas des obligations émises par l'État, des bons du Trésor. Un rendement supplémentaire sur un actif plus risqué n'est en aucune façon garanti ou promis dans le calcul ci-dessus ou par des facteurs connexes. C'est le risque que les investisseurs acceptent de prendre en échange de plus de rendements. Il existe une différence entre les rendements anticipés et les rendements réels, il convient de le noter.

Comme déjà indiqué ci-dessus, la prime de risque de marché fait partie intégrante du modèle de tarification des immobilisations (modèle CAPM). Dans le modèle CAPM, le rendement d'un investissement est la prime plus le taux sans risque multiplié par le bêta de l'actif. Le bêta est la mesure du degré de risque d'un investissement par rapport à l'indice du marché, et en tant que tel, la prime est ajustée pour le risque supplémentaire sur l'actif.

Un actif sans risque n'a aucun bêta, par exemple, dans la formule susmentionnée, la prime de risque de marché sera annulée avec un actif sans risque. En revanche, un actif le plus risqué, avec un bêta de 2, prendrait une double prime. A 1, 5 bêta, l'actif est 150% plus volatil que le marché, prendra 1, 5 fois la prime de risque.

Il est important de comprendre que la relation entre la récompense et le risque est la principale raison derrière le calcul des primes de risque de marché. Si un actif rapporte 10% chaque année sans faute, il n'a aucune volatilité de rendement ou aucun risque. Si un type d'actif différent rapporte 20% la première année, 30% la deuxième année et 15% la troisième année, il présente une volatilité ou un risque de rendement plus élevé et est donc considéré comme «plus risqué», même s'il présente une moyenne plus élevée. profil de rendement par rapport à un actif sans risque.

Calculateur de prime de risque

Vous pouvez utiliser le calculateur de prime de risque suivant

| Taux de rendement attendu | |

| Taux sans risque | |

| Formule de prime de risque de marché | |

| Formule de prime de risque de marché = | Taux de rendement attendu - Taux sans risque |

| = | 0 - 0 |

| = | 0 |

Formule de prime de risque dans Excel (avec modèle Excel)

Ici, nous ferons le même exemple de la formule de prime de risque dans Excel. C'est très facile et simple. Vous devez fournir les deux entrées d'un taux de rendement attendu et d'un taux sans risque

Vous pouvez facilement calculer la prime de risque en utilisant la formule dans le modèle fourni.

Dans le premier exemple, le taux sans risque est de 8% et les rendements attendus sont de 15%.

ici, la prime de risque est calculée à l'aide de la formule.

Dans le deuxième exemple, le taux sans risque est de 8% et les rendements attendus sont de 9, 5%.

ici, la prime de risque est calculée à l'aide de la formule.

Articles recommandés

Cela a été un guide pour une formule de prime de risque. Ici, nous discutons de ses utilisations ainsi que des exemples pratiques. Nous vous fournissons également le calculateur de prime de risque avec un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Principes fondamentaux de la prime de risque du marché

- Guide d'estimation du coût des capitaux propres par les risques

- Investissement actif et passif - comparaison

- Différence entre le crédit d'impôt et la déduction fiscale