Fin de la formule d'inventaire (table des matières)

- Fin de la formule d'inventaire

- Exemples de formule de fin d'inventaire (avec modèle Excel)

- Fin du calculateur de formule d'inventaire

Fin de la formule d'inventaire

Le stock de clôture est le solde du compte de stock à la fin d'une période comptable qui reflète le solde après l'achat d'un stock supplémentaire ainsi que la vente du stock fini au cours de la période. La formule de clôture de l'inventaire est dérivée en ajoutant l'inventaire au début de l'année à l'inventaire acheté au cours de l'année et en déduisant le coût des marchandises vendues engagé au cours du processus de fabrication. Mathématiquement, la formule de fin d'inventaire peut être exprimée comme ci-dessous,

Ending Inventory = Beginning Inventory + Inventory Purchased During the Year – Cost of Goods Sold

Exemples de formule de fin d'inventaire (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul de la formule de fin d'inventaire.

Vous pouvez télécharger ce modèle Excel de formule de fin d'inventaire ici - Modèle Excel de formule de fin d'inventaireFormule de fin d'inventaire - Exemple # 1

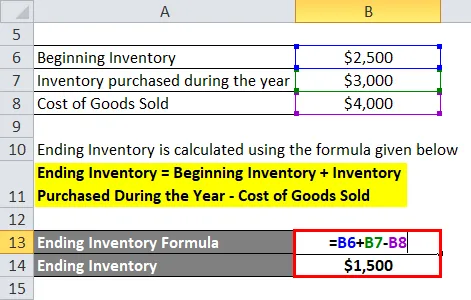

Prenons l'exemple d'une entreprise manufacturière ABC Ltd où l'inventaire au début de l'année est de 2500 $, l'inventaire supplémentaire acheté au cours de l'année est de 3000 $ et le coût des marchandises vendues consommées dans la fabrication du produit est de 4000 $. Calculez l'inventaire final de l'entreprise.

Solution:

Le stock de fin est calculé à l'aide de la formule ci-dessous

Inventaire de fin = Inventaire de début + Inventaire acheté au cours de l'année - Coût des marchandises vendues

- Inventaire de fin = 2500 $ + 3000 $ - 4000 $

- Inventaire de fin = 1 500 $

Par conséquent, ABC Ltd a un inventaire de 1 500 $ à la fin de l'année.

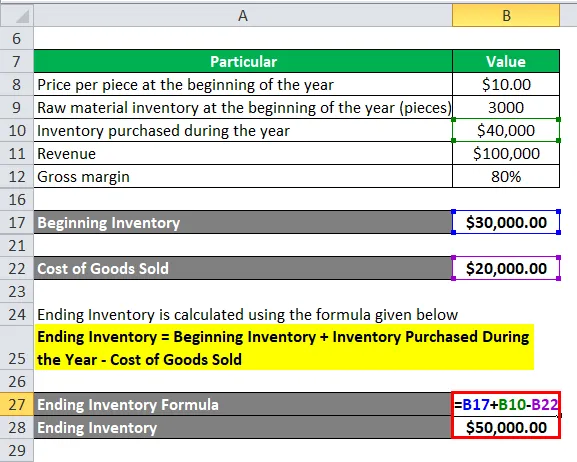

Formule de fin d'inventaire - Exemple n ° 2

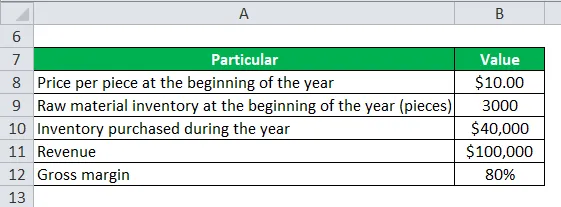

Prenons l'exemple d'une autre entreprise manufacturière XYZ Ltd. L'entreprise a réalisé un chiffre d'affaires de 100 000 $ avec une marge brute de 80%. L'entreprise avait un stock de matières premières de 3 000 pièces au début de l'année au prix de 10 $ la pièce et a acheté un stock supplémentaire d'une valeur de 40 000 $ au cours de l'année. Calculez l'inventaire final de l'entreprise.

Solution:

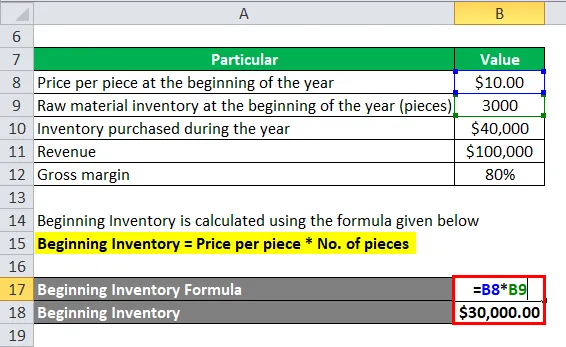

L'inventaire de départ est calculé à l'aide de la formule ci-dessous

Inventaire de départ = Prix par pièce * Nombre de pièces

- Inventaire de départ = 10 $ * 3 000

- Inventaire de départ = 30 000 $

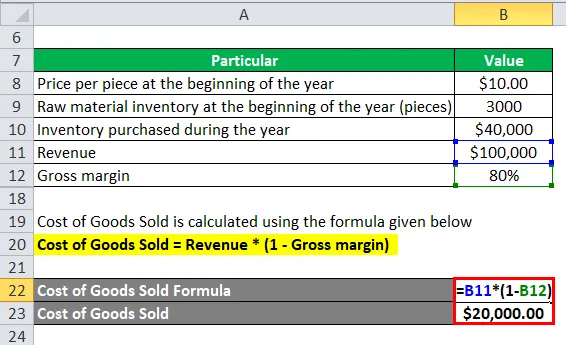

Le coût des marchandises vendues est calculé à l'aide de la formule ci-dessous

Coût des marchandises vendues = revenu * (1 - marge brute)

- Coût des marchandises vendues = 100 000 $ * (1 - 80%)

- Coût des marchandises vendues = 20 000 $

Le stock de fin est calculé à l'aide de la formule ci-dessous

Inventaire de fin = Inventaire de début + Inventaire acheté au cours de l'année - Coût des marchandises vendues

- Inventaire de fin = 30, 00 $ + 40000 $ - 20000 $

- Inventaire de fin = 50 000 $

Par conséquent, XYZ Ltd a un inventaire de 50 000 $ à la fin de l'année.

Explication

La formule de fin d'inventaire peut être simplement calculée en utilisant les quatre étapes suivantes:

Étape 1: Tout d'abord, déterminez l'inventaire de l'entreprise au début de l'année à partir du livre de stock et confirmez avec le service comptabilité. Il consistera en un stock fini, semi-fini et de matières premières.

Étape 2: Ensuite, déterminez l'inventaire acheté au cours de l'année auprès du service des achats de l'entreprise. Ce sera essentiellement un stock de matières premières.

Étape 3: Ensuite, déterminez le coût des marchandises vendues au cours de l'année auprès du service de production de l'entreprise. Il s'agira d'un stock semi-fini et de matières premières.

Étape 4: Enfin, l'inventaire à la fin de la période comptable peut être dérivé en ajoutant l'inventaire au début de l'année à l'inventaire acheté au cours de l'année et en déduisant le coût des marchandises vendues comme indiqué ci-dessous.

Inventaire de fin = Inventaire de début + Inventaire acheté au cours de l'année - Coût des marchandises vendues

Pertinence et utilisations de la formule de fin d'inventaire

Il est très important de comprendre la formule de clôture des stocks car elle inclut le coût de tous les produits qui ont été fabriqués et est actuellement disponible à la vente à la fin de la période comptable. L'inventaire final comprend également la matière première et les autres travaux en cours qui seront éventuellement convertis en produits finis. En termes simples, le stock à la fin de la période comptable qui a été stocké dans l'entrepôt ou dans d'autres unités de stockage est appelé inventaire de clôture et comprend les matières premières, les produits partiellement fabriqués et les produits finis prêts à la vente.

De nombreuses sociétés et entreprises croient qu'il est nécessaire de faire un inventaire physique à la fin d'une période comptable pour vérifier si l'inventaire enregistré dans les systèmes automatisés correspond à l'inventaire maintenu à l'unité de stockage. Les auditeurs exigent parfois ce type de validation. S'il y a une énorme variation dans le décompte de l'inventaire réel et ce qu'il y a dans le système automatisé, alors il peut y avoir un problème de rétrécissement, etc. D'autre part, si le solde d'inventaire final est sous-estimé, alors, par conséquent, le revenu net pour la même période peut également devenir sous-estimé. Du point de vue d'un fabricant, le calcul de l'inventaire de fin est déterminant pour déterminer si l'entreprise a respecté son budget et au cas où un problème d'inefficacité de la production surgirait, cela devrait être repris pour une enquête plus approfondie.

Si le stock de fin est supérieur au stock de début, il peut être déduit que l'on a vendu une valeur de produits inférieure à celle achetée au cours de la période ou, tout simplement, la fabrication actuelle a utilisé une matière première inférieure à celle achetée dans l'année en cours, ce qui a entraîné en plus de l'inventaire existant. D'un autre côté, si le stock de fin est inférieur au stock de début, on peut en déduire que l'on a vendu une valeur de produits supérieure à celle achetée au cours de la période ou en d'autres termes, la fabrication actuelle a utilisé le stock existant au-delà du brut achat de matériel dans l'année en cours.

Fin du calculateur de formule d'inventaire

Vous pouvez utiliser le calculateur de fin d'inventaire suivant.

| Début de l'inventaire | |

| Inventaire acheté au cours d'une année | |

| Coût des marchandises vendues | |

| Formule de fin d'inventaire = | |

| Formule de fin d'inventaire = (Stock de départ + Inventaire acheté au cours d'une année) - Coût des marchandises vendues |

| (0 + 0) - 0 = 0 |

Articles recommandés

Cela a été un guide pour mettre fin à la formule d'inventaire. Ici, nous discutons comment calculer l'inventaire final avec des exemples pratiques. Nous fournissons également à Ending Inventory Calculator un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Formule pour Sharpe Ratio

- Calculer l'amortissement linéaire

- Calculatrice pour la formule de calcul des coûts variables

- Guide de la formule du coût du capital