Formule des intérêts courus (table des matières)

- Formule

- Exemples

- Calculatrice

Qu'est-ce que la formule d'intérêt couru?

Les intérêts courus sont le montant des intérêts que vous gagnez sur une dette. Mais c'est le montant qui n'est pas encore perçu ou payé. Ces montants entrent dans 1) le compte de résultat 2) le bilan. Ces informations sont recueillies progressivement à partir des données relatives à l'octroi d'un prêt ou à la constitution d'un coupon obligataire. Les intérêts courus sont notés comme produits ou charges pour une obligation vendant ou achetant un prêt respectivement dans les états des résultats. De même, dans le bilan, le montant à percevoir est noté comme un actif et à payer est noté comme un passif. Il est souvent appelé actif courant ou passif courant, car il devrait être payé ou encaissé dans un délai d'un an ou 6 mois. Pour le paiement des obligations, cela s'appelle des paiements de «coupons».

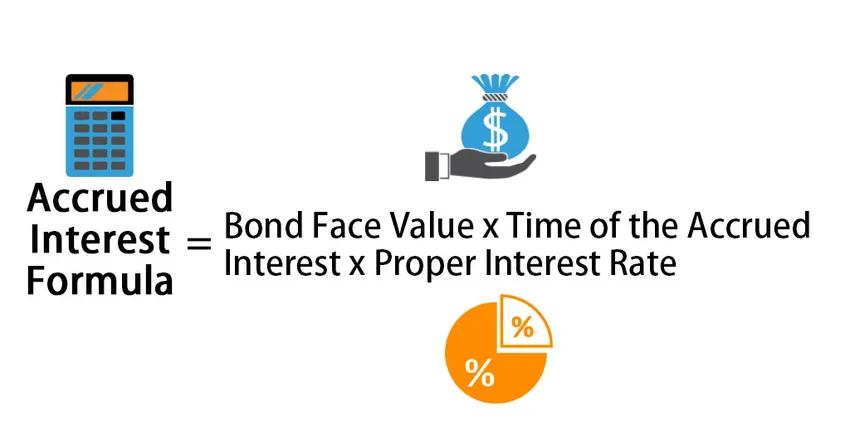

La formule pour calculer les intérêts courus est donnée ci-dessous:

Accrued Interest = Bond Face Value * Time of the Accrued Interest * Proper Interest Rate

Lorsqu'un vendeur vend une obligation, l'acheteur de l'obligation paiera des intérêts au vendeur. Généralement, la plupart des obligations suivent des paiements d'intérêts semestriels. En règle générale, les intérêts courus suivent la fraction du nombre de jours. C'est le nombre de jours considérés dans un mois divisé par le nombre de jours dans une année considérée. Le nombre total de jours, la plupart des obligations est de 30 jours pour un mois, 360 jours pour un an. Par conséquent, DCF sera 30/360 dans ce cas. Mais certaines obligations suivent également un nombre réel de jours. C'est 365 jours pour un an. Il est donc nécessaire de connaître les jours pour une obligation particulière et les paiements sont semestriels ou annuels. Deux comptes sont ajustés dans deux états financiers distincts.

- Compte de charges d'intérêts

- Compte à intérêt couru

Par exemple, si le compte à intérêts courus a déjà Rs.1000, et qu'il doit être reçu à nouveau Rs.1000 du compte à payer, le montant final dans le compte à intérêts courus sera Rs.2000.

Exemples de formule d'intérêt couru (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul de l'intérêt couru.

Vous pouvez télécharger ce modèle Excel de formule d'intérêts courus ici - Modèle Excel de formule d'intérêts courusFormule des intérêts courus - Exemple # 1

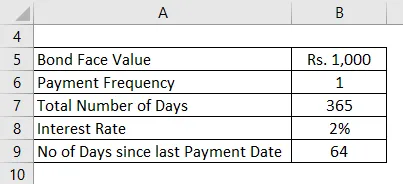

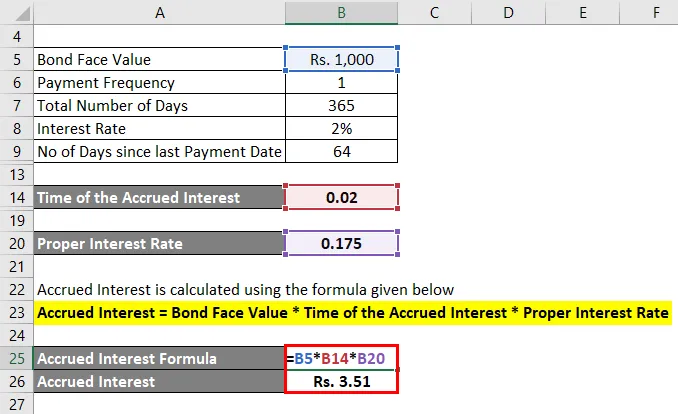

Une obligation est vendue à une valeur comptable de Rs.1000 avec un taux de paiement annuel. L'intérêt est fixé à 2%. La période accumulée commence du 1er janvier au 31 décembre. L'obligation est achetée le 5 mars. Ici, le nombre réel de jours est pris en compte. Calculez les intérêts courus non encore reçus.

Solution:

Le paiement le plus récent devrait être effectué le 1er janvier. le nombre de jours du paiement le plus récent est donc de 31 jours pour janvier, 28 jours pour février, 5 jours en mars = 31 + 28 + 5 = 64.

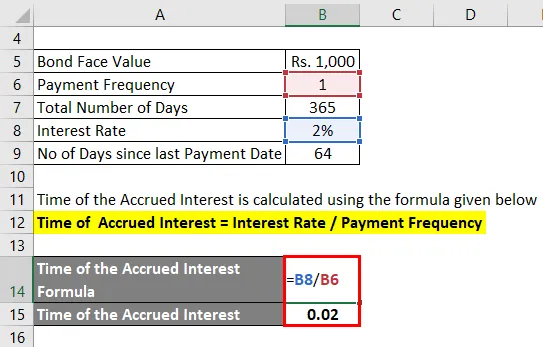

Le temps des intérêts courus est calculé en utilisant la formule donnée ci-dessous

Moment des intérêts courus = taux d'intérêt / fréquence de paiement

- Moment de l'intérêt couru = 2% / 1

- Heure de l'intérêt couru = 0, 02

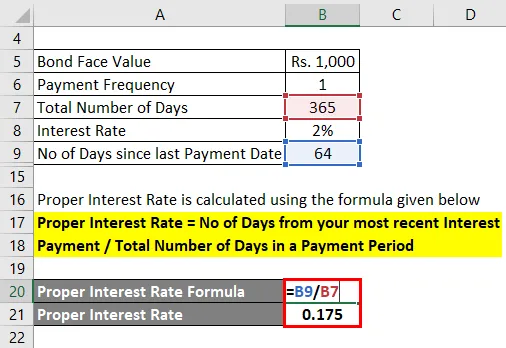

Le taux d'intérêt approprié est calculé à l'aide de la formule ci-dessous

Taux d'intérêt approprié = nombre de jours à partir de votre dernier paiement d'intérêts / nombre total de jours dans une période de paiement

- Taux d'intérêt approprié = 64/365

- Taux d'intérêt approprié = 0, 175

Les intérêts courus sont calculés à l'aide de la formule ci-dessous

Intérêt couru = valeur nominale de l'obligation * heure de l'intérêt couru * taux d'intérêt approprié

- Intérêts courus = 1000 * 0, 02 * 0, 175

- Intérêts courus = Rs. 3, 51

Rs.3.51 est l'intérêt couru dans la trame sélectionnée. Étant donné que la valeur nominale est très inférieure, les intérêts accumulés sont également très inférieurs.

Formule des intérêts courus - Exemple # 2

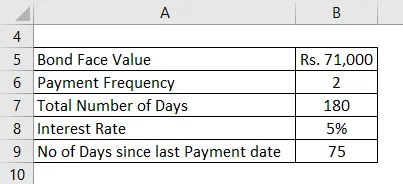

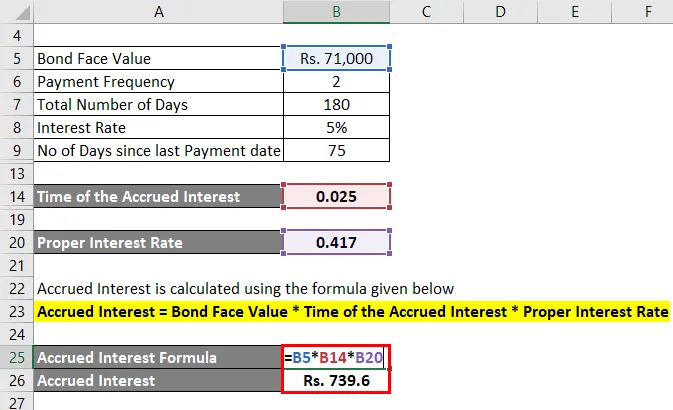

Une obligation est achetée à la valeur comptable de Rs.71000. Le taux d'intérêt est de 5%. Il est payable semestriellement les 1er février et 1er août. L'obligation est achetée le 15 avril. Calculez les intérêts courus à payer.

Solution:

Nombre total de jours de paiement = puisque rien n'est spécifié c'est 180 jours.

Nombre de jours depuis le dernier paiement = 30 + 30 + 15 = 75

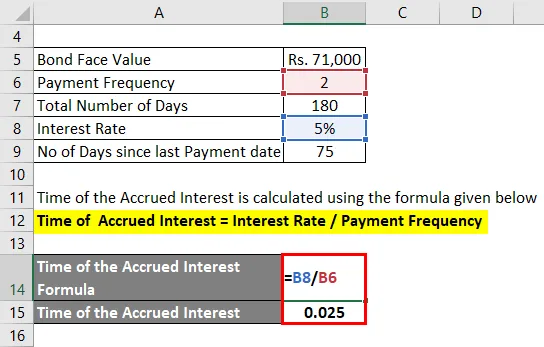

Le temps des intérêts courus est calculé en utilisant la formule donnée ci-dessous

Moment des intérêts courus = taux d'intérêt / fréquence de paiement

- Moment de l'intérêt couru = 5% / 2

- Heure de l'intérêt couru = 0, 025

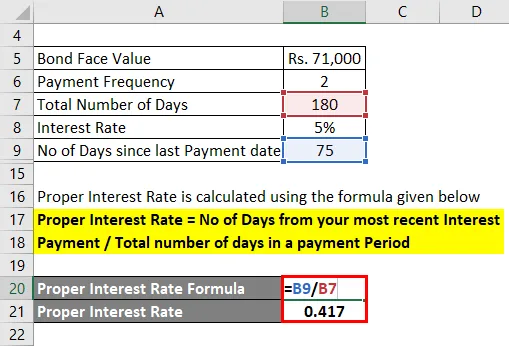

Le taux d'intérêt approprié est calculé à l'aide de la formule ci-dessous

Taux d'intérêt approprié = nombre de jours à partir de votre dernier paiement d'intérêts / nombre total de jours dans une période de paiement

- Taux d'intérêt approprié = 75/180

- Taux d'intérêt approprié = 0, 417

Les intérêts courus sont calculés à l'aide de la formule ci-dessous

Intérêt couru = valeur nominale de l'obligation * heure de l'intérêt couru * taux d'intérêt approprié

- Intérêts courus = 71000 * 0, 025 * 0, 417

- Intérêts courus = Rs. 739, 6

Explication

Voici l'approche étape par étape pour le calcul des intérêts courus.

Étape 1: Bond Face ou valeur PAR

Il s'agit de la valeur comptable initiale d'une obligation lorsqu'elle a été achetée ou vendue. Cela doit être noté.

Étape 2: Moment de l'intérêt couru

Il s'agit du montant que vous obtenez en divisant le taux d'intérêt annuel par une fréquence de paiement.

Moment de l'intérêt couru = taux d'intérêt annuel / fréquence de paiement

Étape 3: Taux d'intérêt approprié

Ceci est basé sur le nombre de jours depuis la date de paiement des intérêts la plus récente et le nombre total de jours dans une période de paiement. S'il est semestriel, le nombre total de jours dans une période de paiement est de 180 jours. S'il s'agit d'un mode de paiement annuel, c'est 360 jours. Comme il est dit plus haut, pour la majeure partie du cautionnement, le nombre total de jours est considéré comme 30 jours pour un mois et 360 jours pour un an.

Taux d'intérêt approprié = nombre de jours à partir de votre dernier paiement d'intérêts / nombre total de jours dans une période de paiement.

Étape 4: Après avoir obtenu toutes les valeurs nécessaires des variables, il est appliqué dans la formule ci-dessous pour calculer l'intérêt couru.

Intérêt couru = valeur nominale de l'obligation * heure de l'intérêt couru * taux d'intérêt approprié

Pertinence et utilisations de la formule de l'intérêt couru

L'utilisation des intérêts courus est basée sur la comptabilité d'exercice. Il n'est ni reçu ni payé. Il est simplement réalisé dans les relevés de compte lorsqu'ils ne se produisent pas au moment de la réception du paiement. Il continue à être ajouté à la valeur nominale en tant qu'intérêt pour le détenteur d'obligations. Il est enregistré dans les comptes de résultat et les bilans avant même qu'ils ne soient reçus ou payés. Il s'agit exactement d'un revenu comme une pension, des congés qui ne sont pas payés immédiatement mais une fois par an.

Calculateur de formule d'intérêt couru

Vous pouvez utiliser le calculateur d'intérêts courus suivant

| Valeur nominale des obligations | |

| Moment de l'intérêt couru | |

| Taux d'intérêt approprié | |

| Formule des intérêts courus | |

| Formule des intérêts courus = | Valeur nominale de l'obligation x Heure de l'intérêt couru x Taux d'intérêt approprié |

| = | 0 x 0 x 0 = 0 |

Articles recommandés

Ceci est un guide de la formule d'intérêt couru. Nous discutons ici de la façon de calculer les intérêts courus ainsi que des exemples pratiques. Nous fournissons également un calculateur des intérêts courus avec un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Formule de tarification des obligations avec différents exemples

- Formule du taux d'intérêt effectif

- Formule de capital employé avec modèle Excel

- Comment calculer l'intérêt simple à l'aide de la formule?

- Intérêt vs dividende | Les 8 principales différences que vous devez savoir