Formule alpha (table des matières)

- Formule

- Exemples

- Calculatrice

Qu'est-ce que la formule alpha?

Le terme «alpha» fait référence à la mesure du rendement le plus élevé possible à partir d'un minimum de risque d'investissement. En d'autres termes, l'alpha est l'outil d'évaluation pour évaluer la capacité d'un gestionnaire de portefeuille à générer un rendement plus élevé sur une base ajustée au risque. La formule de l'alpha peut être dérivée en soustrayant le rendement attendu du portefeuille de son rendement réel. Mathématiquement, il est représenté comme,

Alpha = Actual Rate of Return – Expected Rate of Return

Le taux de rendement attendu du portefeuille peut être calculé en utilisant le taux de rendement sans risque, la prime de risque de marché et le bêta du portefeuille, comme indiqué ci-dessous.

Expected Rate of Return = Risk-Free Rate + β * Market Risk Premium

Par conséquent, la formule pour alpha peut être développée comme suit:

Alpha = Actual Rate of Return – Risk-Free Rate – β * Market Risk Premium

Exemples de formule alpha (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul de l'Alpha.

Vous pouvez télécharger ce modèle Excel de formule Alpha ici - Modèle Excel de formule AlphaFormule alpha - Exemple # 1

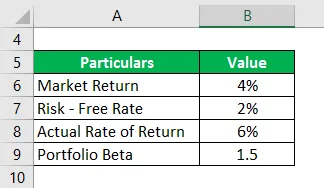

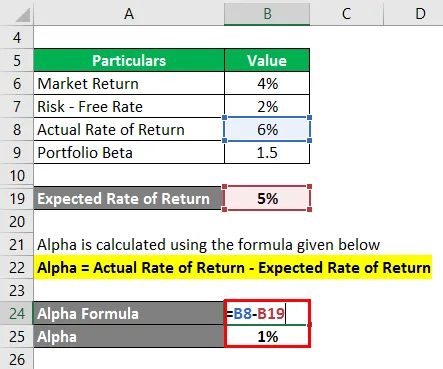

Prenons l'exemple d'un portefeuille avec un bêta de 1, 5 qui a généré un rendement réel de 6% au cours de l'année dernière. Si le rendement du marché actuel est de 4% et le taux sans risque est de 2%, alors calculez l'alpha du portefeuille.

Solution:

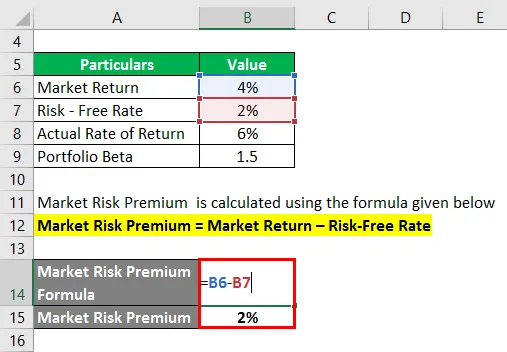

La prime de risque de marché est calculée à l'aide de la formule ci-dessous

Prime de risque de marché = rendement du marché - taux sans risque

- Prime de risque de marché = 4% - 2%

- Prime de risque de marché = 2%

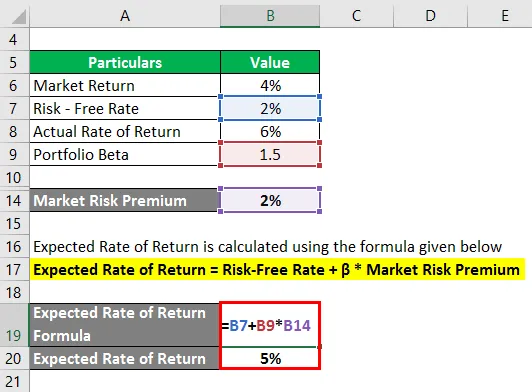

Le taux de rendement attendu est calculé à l'aide de la formule ci-dessous

Taux de rendement attendu = taux sans risque + β * prime de risque du marché

- Taux de rendement attendu = 2% + 1, 5 * 2%

- Taux de rendement attendu = 5%

Alpha est calculé en utilisant la formule donnée ci-dessous

Alpha = Taux de rendement réel - Taux de rendement prévu

- Alpha = 6% - 5%

- Alpha = 1%

Par conséquent, l'alpha du portefeuille est de 1%.

Formule alpha - Exemple # 2

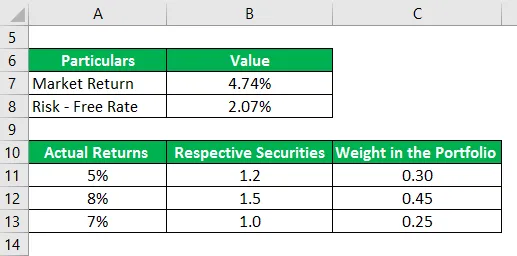

Prenons un autre exemple d'un portefeuille de trois titres produisant des rendements réels de 5%, 8% et 7% au cours de l'année dernière. Le bêta des titres respectifs est de 1, 2, 1, 5 et 1, 0 et leur poids dans le portefeuille est de 0, 30, 0, 45 et 0, 25. Le S&P 500 est l'indice de référence approprié pour le portefeuille et il a réalisé un rendement de 4, 74% au cours de la dernière année. Le bon du Trésor à 10 ans offre actuellement un rendement de 2, 07%. Sur la base des informations fournies, déterminez si le gestionnaire de portefeuille pourrait générer un alpha.

Solution:

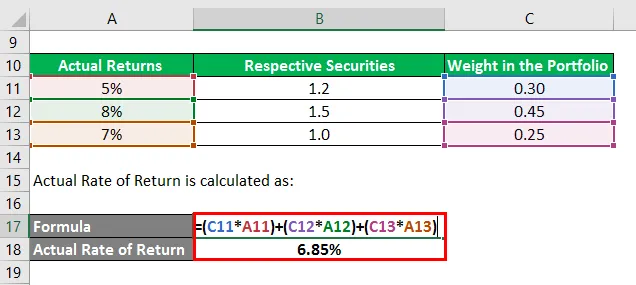

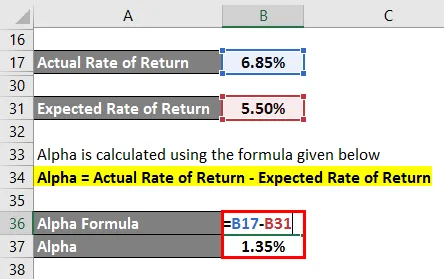

Le taux de rendement réel est calculé comme suit:

- Taux de rendement réel = (0, 30 * 5%) + (0, 45 * 8%) + (0, 25 * 7%)

- Taux de rendement réel = 6, 85%

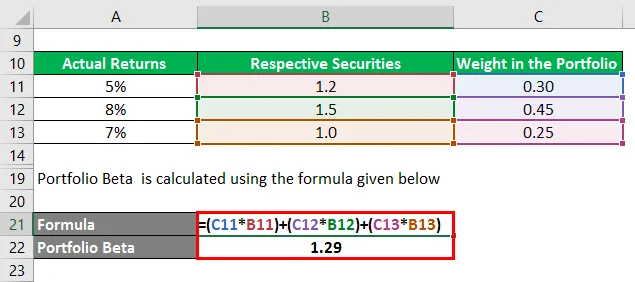

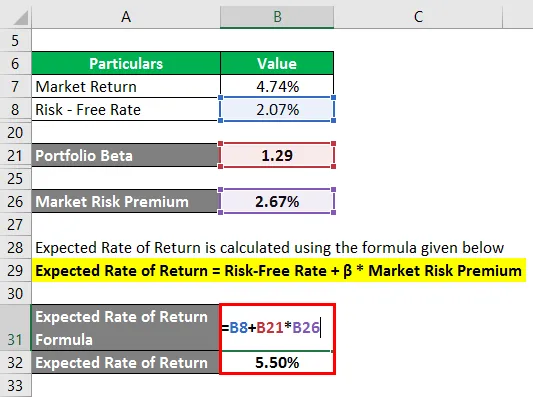

Le bêta du portefeuille est calculé à l'aide de la formule ci-dessous

- Portefeuille Bêta = (0, 30 * 1, 2) + (0, 45 * 1, 5) + (0, 25 * 1, 0)

- Portfolio Beta = 1, 29

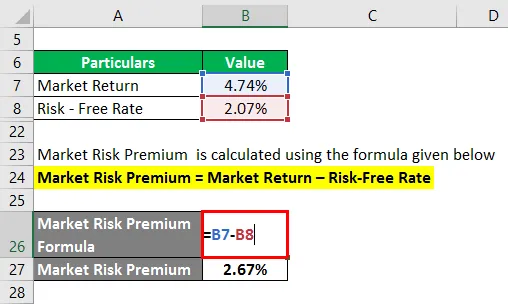

La prime de risque de marché est calculée à l'aide de la formule ci-dessous

Prime de risque de marché = rendement du marché - taux sans risque

- Prime de risque de marché = 4, 74% - 2, 07%

- Prime de risque de marché = 2, 67%

Le taux de rendement attendu est calculé à l'aide de la formule ci-dessous

Taux de rendement attendu = taux sans risque + β * prime de risque du marché

- Taux de rendement attendu = 2, 07% + 1, 29 * 2, 67%

- Taux de rendement attendu = 5, 50%

Alpha est calculé en utilisant la formule donnée ci-dessous

Alpha = Taux de rendement réel - Taux de rendement prévu

- Alpha = 6, 85% - 5, 50%

- Alpha = 1, 35%

Par conséquent, le gestionnaire de portefeuille a été suffisamment habile pour générer un alpha de portefeuille de 1, 35%.

Explication de la formule alpha

La formule pour alpha peut être dérivée en utilisant les étapes suivantes:

Étape 1:

Premièrement, déterminez le taux de rendement sans risque pour le cas. En règle générale, le rendement annuel des obligations d'État ou des bons du Trésor est considéré comme sans risque et, à ce titre, il est utilisé comme taux de rendement sans risque.

Étape 2:

Ensuite, déterminez le rendement du marché et généralement, le rendement du principal indice boursier est pris comme indicateur indirect du rendement du marché. Par exemple, le rendement annuel du S & P500 peut être utilisé comme rendement du marché. Maintenant, calculez la prime de risque du marché en soustrayant le taux sans risque du rendement du marché.

Prime de risque de marché = rendement du marché - taux sans risque

Étape 3:

Ensuite, déterminez le bêta de chaque titre en fonction de leur mouvement de prix relatif par rapport à l'indice de référence. Ensuite, calculez le bêta du portefeuille en utilisant une moyenne pondérée de tous les titres. Le portefeuille bêta est noté β.

Étape 4:

Ensuite, calculez le taux de rendement attendu en utilisant le taux sans risque (étape 1), la prime de risque de marché (étape 2) et le bêta du portefeuille (étape 3) comme indiqué ci-dessous.

Taux de rendement attendu = Taux de rendement sans risque + β * Prime de risque du marché

Étape 5:

Ensuite, déterminez le taux de rendement réel du portefeuille.

Étape 6:

Enfin, la formule de l'alpha peut être dérivée en soustrayant le taux de rendement attendu du portefeuille (étape 4) de son taux de rendement réel (étape 5) comme indiqué ci-dessous.

Alpha = Taux de rendement réel - Taux de rendement prévu

- Alpha = Taux de rendement réel - Taux de rendement sans risque - β * Prime de risque du marché

Pertinence et utilisations

Du point de vue d'un analyste de portefeuille, le concept d'alpha est très important car il est utilisé pour évaluer la capacité d'un gestionnaire de portefeuille à générer un rendement ajusté au risque. Alpha est l'excédent de rendement généré vis-à-vis du risque du portefeuille et il est purement considéré comme le crédit du gestionnaire de portefeuille. Les gestionnaires de portefeuille qui sont capables de battre l'indice de référence et de générer de l'alpha sont appelés gestionnaires de portefeuille actifs.

Cependant, l'une des principales limites de l'alpha est que la formule dépend beaucoup du choix d'un indice de référence approprié. En tant que tel, la sélection d'un mauvais indice de référence pour le rendement du marché peut conduire à une déclaration trompeuse aux investisseurs potentiels.

Alpha Formula Calculator

Vous pouvez utiliser le calculateur de formule alpha suivant

| Taux de rendement réel | |

| Taux de rendement attendu | |

| Formule alpha | |

| Formule alpha = | Taux de rendement réel - Taux de rendement prévu |

| = | 0 - 0 |

| = | 0 |

Articles recommandés

Ceci est un guide de la formule Alpha. Ici, nous discutons de la façon de calculer l'Alpha avec des exemples pratiques. Nous fournissons également une calculatrice Alpha Formula avec un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Calcul du coût du capital avec des exemples

- Comment calculer le taux de capitalisation?

- Exemples de formule de prime de risque

- Guide de la formule de la marge bénéficiaire