Partie - 6

Dans notre dernier tutoriel, nous avons compris la vérification ponctuelle terminale. Dans cet article, nous aborderons l'essentiel de la structure du capital de l'entreprise.

Comme indiqué dans la section précédente, un DCF nécessite un taux d'actualisation. Le taux d'actualisation est fonction du risque inhérent à toute entreprise et industrie, du degré d'incertitude concernant les flux de trésorerie projetés et de la structure du capital présumée. En général, les taux d'actualisation varient selon les différentes entreprises et industries. Plus l'incertitude sur le flux de trésorerie projeté est grande, plus le taux d'actualisation approprié est élevé et plus la valeur actuelle des flux de trésorerie est faible.

Extraire la structure du capital du rapport annuel

Pour calculer le taux d'actualisation, nous avons besoin de la proportion des capitaux propres et de la dette dans la structure du capital en utilisant notre exemple ABC. Pour les calculs de la structure du capital, les rapports annuels d'ABC nous ont fourni les informations suivantes sur la dette et les éléments liés aux capitaux propres dans les notes de bas de page.

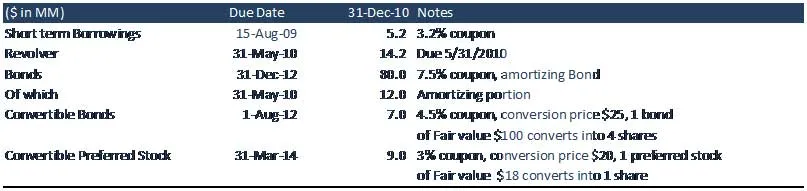

Le tableau de capitalisation de la société ABC est le suivant.

Comprendre la structure du capital de l'entreprise

Emprunts à court-terme:

Les emprunts à court terme sont un compte présenté dans la partie passif à court terme du bilan d'une entreprise. Ce compte est composé de toute dette contractée par une entreprise et exigible dans un délai d'un an. La dette de ce compte est généralement constituée d'emprunts bancaires à court terme contractés par une entreprise. ABC doit payer 5, 2 millions de dollars en un an avec un intérêt (coupon) de 3, 2%.

Revolver

Le crédit renouvelable est un type de crédit qui n'a pas un nombre fixe de paiements, contrairement au crédit à tempérament. Les cartes de crédit ou la facilité de découvert sont des exemples de crédits renouvelables utilisés par les consommateurs. Les facilités de crédit renouvelables d'entreprise sont généralement utilisées pour fournir des liquidités aux activités quotidiennes d'une entreprise. Dans le contexte de la société ABC, ils ont une facilité de prêt préapprouvée pouvant aller jusqu'à 30 millions de dollars, mais ABC n'a prélevé que 14, 2 $ de la banque.

Cours recommandés

- Cours de modélisation de fusion

- Programme sur la modélisation du crédit de Cipla

- Formation sur la recherche de crédit du secteur de l'éducation

- Formation de certification en recherche de crédit du secteur FMCG

Caractéristiques typiques du prêt Revolver

- L'emprunteur peut utiliser ou retirer des fonds jusqu'à une limite de crédit préapprouvée.

- Le montant du crédit disponible diminue et augmente à mesure que les fonds sont empruntés puis remboursés.

- Le crédit peut être utilisé à plusieurs reprises.

- L'emprunteur effectue des paiements uniquement en fonction du montant qu'il a effectivement utilisé ou retiré, plus les intérêts.

- L'emprunteur peut rembourser au fil du temps (sous réserve de toute exigence de paiement minimum), ou en totalité à tout moment.

- Dans certains cas, l'emprunteur est tenu de payer des frais au prêteur pour tout montant non utilisé sur le revolver; cela est particulièrement vrai pour les facilités de crédit renouvelables des prêts bancaires aux entreprises

Obligations

Une obligation est un titre de créance, dans lequel l'émetteur agréé doit une dette aux détenteurs et, selon les conditions de l'obligation, est tenu de payer des intérêts (le coupon) et / ou de rembourser le capital à une date ultérieure, appelée échéance . Une obligation est un contrat formel de remboursement de l'argent emprunté avec des intérêts à intervalles fixes. La société ABC a contracté un prêt de 80 millions de dollars, dont ABC doit rembourser la partie amortissante de l'obligation, soit un remboursement de capital de 12 millions de dollars dans un délai d'un an.

- Long terme = 80 $ - 12 $ = 68 $ (échéance de plus d'un an)

- Court terme = 12 millions de dollars (partie amortissante, remboursement du capital)

Obligations convertibles

Une obligation convertible est un type d'obligation que le détenteur peut convertir en actions ordinaires de la société émettrice ou en espèces de valeur égale, à un prix convenu. Il s'agit d'un titre hybride avec des caractéristiques de dette et de capitaux propres. Bien qu'il ait généralement un taux de coupon bas, l'instrument apporte une valeur supplémentaire grâce à l'option de convertir l'obligation en actions, et ainsi de participer à une nouvelle croissance de la valeur des capitaux propres de l'entreprise. L'investisseur reçoit la hausse potentielle de la conversion en actions tout en protégeant la baisse avec les flux de trésorerie provenant des paiements de coupons. Dans ABC, les obligations convertibles ont une valeur nominale de 100 $ et un taux de coupon de 4, 5% (intérêts débiteurs). Le prix de conversion est de 25 $, ce qui implique que chaque obligation est convertie en 4 actions.

Actions privilégiées directes

Les actions privilégiées, également appelées actions privilégiées, sont des titres de participation spéciaux qui ressemblent aux propriétés d'un instrument de capitaux propres et d'un instrument d'emprunt et sont généralement considérés comme un instrument hybride. Les actions privilégiées sont de rang supérieur (c.-à-d. De rang supérieur) aux actions ordinaires, mais sont subordonnées aux obligations.

Les actions privilégiées ne comportent généralement aucun droit de vote, mais peuvent avoir priorité sur les actions ordinaires dans le paiement des dividendes et lors de la liquidation. Les actions privilégiées peuvent porter un dividende qui est payé avant le versement de dividendes aux détenteurs d'actions ordinaires.

Actions privilégiées cumulatives et non cumulatives

Les actions privilégiées peuvent être cumulatives ou non cumulatives. Une action privilégiée cumulative exige que si une entreprise ne verse aucun dividende ou aucun montant inférieur au taux indiqué, elle doit le compenser ultérieurement. Les dividendes s'accumulent avec chaque période de dividende passée, qui peut être trimestrielle, semestrielle ou annuelle. Lorsqu'un dividende n'est pas déclaré à temps, il est dit que le dividende a «passé» et que tous les dividendes passés sur un stock cumulé sont des dividendes en souffrance. Une action qui n'a pas cette fonctionnalité est connue comme une action privilégiée non cumulative ou directe et tous les dividendes passés sont perdus à jamais s'ils ne sont pas déclarés.

Actions privilégiées convertibles

Ce sont des émissions privilégiées que les détenteurs peuvent échanger contre un nombre prédéterminé d'actions ordinaires de la société. Cet échange peut avoir lieu à tout moment choisi par l'investisseur en fonction du prix de conversion. Il s'agit d'un accord à sens unique, il est donc impossible de reconvertir les actions ordinaires en actions privilégiées.

En ABC, la valeur nominale (FV) de l'action privilégiée est de 18 $. Chaque action privilégiée est convertie en une action ordinaire au prix de conversion de 20 $.

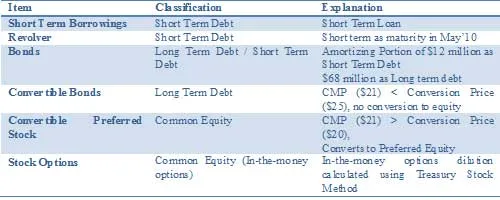

La clé pour obtenir une WACC correcte est de bien structurer le capital. Par conséquent, nous devons classer notre tableau de capitalisation du point de vue de la dette et des capitaux propres.

Résumé de la classification en dette et en capitaux propres

Et ensuite

Dans cet article, nous avons compris la structure du capital de l'entreprise. Dans notre prochain article, nous comprendrons les fonctionnalités convertibles.

Articles recommandés

Voici quelques articles qui vous aideront à obtenir plus de détails sur la structure détaillée du capital, alors suivez simplement le lien.

- Comment utiliser le résumé DCF Excel

- Guide étonnant sur la valeur des actions

- Types d'obligations convertibles

- Guide étonnant sur la valeur du terminal

- Différences entre les gains en capital à long terme et à court terme

- Dividendes vs gains en capital Quel est le meilleur?

- Fonds de roulement simplifié à l'aide d'hypothèses