Différence entre les comptes créditeurs et les charges à payer

La pratique comptable a lieu dans chaque entreprise et elle est essentielle pour le bon fonctionnement de toute entreprise, car chaque entreprise doit enregistrer les entrées de coûts et de revenus sous différentes rubriques. Il existe différents types de comptes qui sont préparés lorsqu'une entreprise ferme son livre. Les créditeurs et les charges à payer font partie de ces types de comptes préparés par l'entreprise. Dans cet article sur les comptes créditeurs et les charges à payer, nous essaierons de comprendre le fonctionnement et la nature de ces types de comptes et leurs caractéristiques.

Compte à payer vs charges à payer (infographie)

Vous trouverez ci-dessous la principale différence entre les comptes créditeurs et les frais courus

Différences clés entre les comptes créditeurs et les charges à payer

Laissez-nous discuter de certaines des principales différences entre les comptes créditeurs et les charges à payer:

- Les comptes créditeurs sont des obligations financières de base de l'entreprise ant qui sont classés comme passifs courants. Ils n'impliquent généralement aucun accord écrit d'un paiement à effectuer dans un délai déterminé. En revanche, les charges à payer sont des charges qui sont déjà à charge de la société et qui ont été mentionnées ou inscrites dans les livres de comptes mais la sortie de trésorerie de ce poste de dépenses respectif n'a pas encore été engagée par la société comme dans le cas des comptes payable.

- Les comptes créditeurs sont généralement dus à des fournisseurs ou sous-traitants et il n'y a donc pas d'intérêt formel sur l'instrument et aucune obligation de paiement fixe. En revanche, les charges à payer entrent dans la catégorie où le fournisseur ou le vendeur n'a pas émis de facture ou où il n'y a pas de cycle de paiement fixe dû au fournisseur car le paiement n'a pas encore été effectué.

- Les comptes créditeurs sont toujours une obligation à court terme et constituent un passif à court terme.En revanche, les charges à payer ne sont qu'une estimation du montant que l'entreprise doit à ses fournisseurs ou vendeurs, il n'y a pas de cycle de paiement fixe lié à elle. . Les charges à payer fonctionnent selon la méthode de la comptabilité d'exercice, car les charges à payer sont susceptibles d'être différentes de la facture réelle qui doit être payée au fournisseur.

- La comptabilité fournisseurs est un canal informel qui est dû aux vendeurs et aux fournisseurs, ce qui rend le paiement plus flexible et sans accord formel ou écrit. Au contraire, une dépense accumulée peut être formelle ou informelle ou s'expliquer simplement par le coût pour lequel aucune facture n'a été établie par le client ou aucune facture n'a été engagée. Alors que les comptes créditeurs, la facture a déjà été reçue par l'entreprise.

- Dans les comptes créditeurs, il n'y a pas d'écriture d'ajustement qui doit passer dans le compte du grand livre général, alors que les charges à payer doivent être saisies d'ajustement pour correspondre au compte.

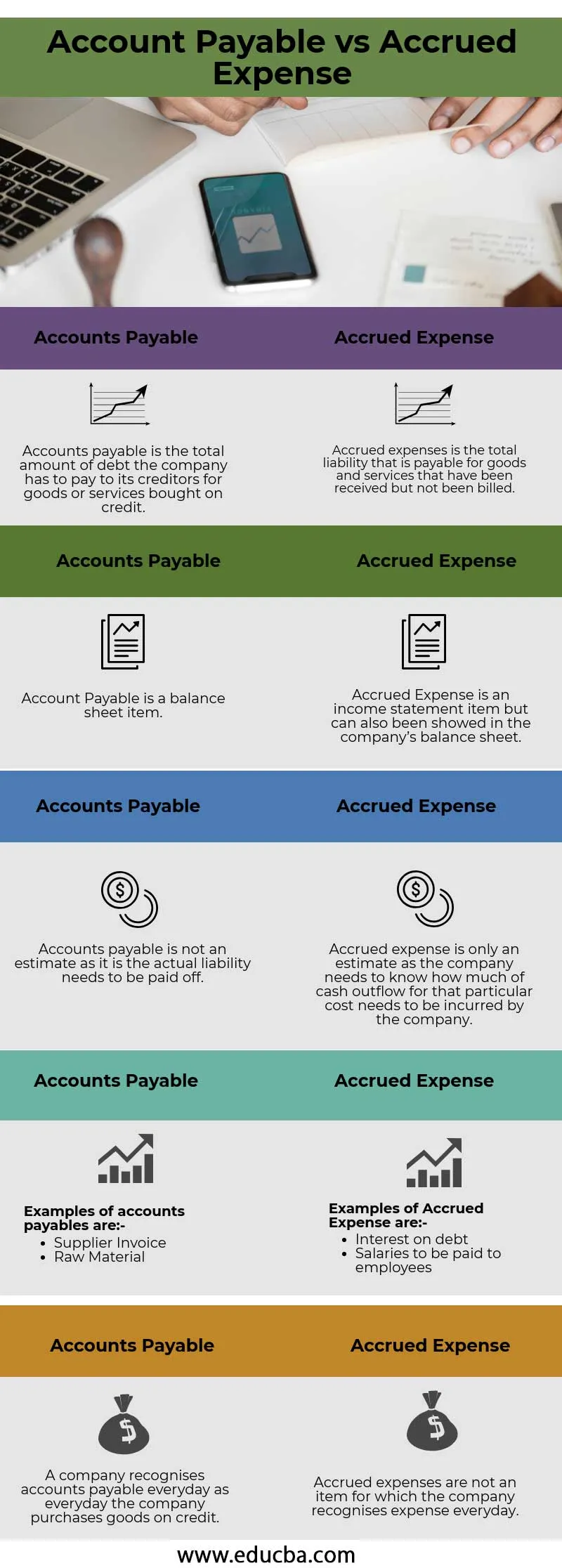

Tableau de comparaison des comptes créditeurs et des charges à payer

Regardons le top 5 de la comparaison entre les comptes créditeurs et les charges à payer

| Comptes à payer | Charge à payer |

| Les créditeurs sont le montant total de la dette que l'entreprise doit payer à ses créanciers pour des biens ou des services achetés à crédit. | Les charges à payer correspondent au passif total à payer pour les biens et services reçus mais non facturés. |

| Le compte à payer est un poste du bilan | Les charges à payer sont un élément du compte de résultat mais peuvent également figurer dans le bilan de l'entreprise |

| Les comptes créditeurs ne sont pas une estimation car c'est le passif réel qui doit être remboursé | Une charge à payer n'est qu'une estimation, car l'entreprise doit savoir combien de sorties de fonds pour ce coût particulier doivent être engagées par l'entreprise. |

Voici des exemples de comptes créditeurs:

| Voici des exemples de dépenses à payer:

|

| Une entreprise reconnaît les comptes créditeurs chaque jour car elle achète des biens à crédit chaque jour | Les charges à payer ne sont pas un élément pour lequel la société comptabilise chaque jour des charges |

Conclusion -

La reconnaissance comptable est un aspect important dans chaque entreprise et chaque entreprise doit suivre les divers principes comptables qui sont mondialement reconnus tels que les principes comptables généralement reconnus des États-Unis et les normes internationales d'information financière. Les livres doivent être préparés conformément à ces deux, selon ce qui est applicable à l'entreprise et doivent être vérifiés et soigneusement audités par un auditeur externe qui peut donner une approbation à la fin de l'audit, ce qui augmente la crédibilité de l'entreprise auprès de ses actionnaires .

Articles recommandés

Cela a été un guide pour la principale différence entre les comptes créditeurs et les charges à payer. Ici, nous discutons également des principales différences entre les comptes fournisseurs et les charges à payer avec des infographies et un tableau de comparaison. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Compte courant vs compte capital

- Comptabilité vs gestion financière

- Principales différences entre actions et actions

- Accrual vs Deferral - Top Différences