Différence entre l'intérêt simple et l'intérêt composé

Quiconque envisage de contracter un prêt en regarde d'abord le coût. Si vous souhaitez emprunter, vous regarderez les taux les plus bas possibles. Cependant, du point de vue des investisseurs, un taux élevé sera bénéfique.

Lorsqu'un emprunteur emprunte de l'argent à un prêteur, à une institution financière ou à une banque, un montant supplémentaire est facturé sur le montant total emprunté. Ce montant supplémentaire est appelé taux d'intérêt. L'intérêt facturé peut être de deux fois l'intérêt simple par rapport à l'intérêt composé. L'intérêt simple est facturé uniquement sur le montant du prêt et l'intérêt composé est facturé et calculé sur le montant du prêt et sur l'intérêt accumulé

Pour résumer le concept d'intérêt simple est le montant payé pour l'argent emprunté pour une période de temps fixe. Alors qu'en cas d'intérêt composé, à chaque fois que l'intérêt est à payer, il est ajouté au montant principal. Dans cet article Intérêt simple vs intérêt composé, nous mettrons en évidence les différences entre l'intérêt simple et l'intérêt composé.

Comparaison directe entre l'intérêt simple et l'intérêt composé (infographie)

Vous trouverez ci-dessous la principale différence entre les intérêts simples et les intérêts composés

Différences clés entre l'intérêt simple et l'intérêt composé

L'intérêt simple et l'intérêt composé sont des choix populaires sur le marché; discutons de quelques-unes des principales différences entre l'intérêt simple et l'intérêt composé:

- Les intérêts simples peuvent être définis comme les intérêts facturés sur le montant total du capital prélevé pour une période donnée. L'intérêt n'est facturé qu'en fonction de l'utilisation des fonds. Le calcul des intérêts simples est assez simple et constitue le moyen le plus rapide de calculer les intérêts. Un exemple de simple intérêt est les prêts automobiles où les intérêts doivent être payés sur le montant emprunté.

- L'intérêt composé est calculé sur le principal révisé. Le principal révisé est calculé en fonction des intérêts facturés sur les intérêts courus. Le montant principal continue donc d'augmenter. Plus le montant du prêt et des périodes similaires seront élevés, plus les intérêts seront élevés. Les intérêts doivent être payés sur le principal et sur les intérêts courus

L'intervalle de temps entre le paiement ou le calcul est appelé période de conversion. Voici les fréquences et comment elles sont composées

- 1 jour - tous les jours

- 1 semaine - Hebdomadaire

- 1 mois - mensuel

- 3 mois - trimestriel

- 6 mois - semestriel

- 12 mois - Annuellement

- La formule de calcul de l'intérêt simple est - P * R * N

(P = principal, R = taux, N = nombre d'années)

La formule de calcul de l'intérêt composé est - P ((1 + i) n - 1)

- Le rendement des intérêts composés est supérieur à celui des intérêts simples

- Le taux de croissance des intérêts simples est inférieur à celui des intérêts composés

- Le calcul de l'intérêt simple est plus facile que de l'intérêt composé

Exemple d'intérêt simple -

Si un emprunteur emprunte 1000 $ à un prêteur à 10% par an pendant trois ans, le montant total des intérêts facturés sera de 300 $ et le montant total à rembourser sera de 1300 $. L'intérêt de 300 $ est facturé pour l'utilisation du montant. La somme des intérêts et du principal est connue sous le nom de montant total. Un point à noter est que plus le montant emprunté est élevé et plus le nombre de périodes est élevé, plus les intérêts seront

Comparaison du montant des intérêts simples et composés -

Supposons que John ait déposé Rs 1000 à la banque et obtient un rendement de 5% par an pour une période de trois ans. Nous allons maintenant calculer le montant total qu'il recevra à la fin de la troisième année.

Ici,

- Principal (P) = Rs 1000

- Taux (R) = 5%

- Temps / Période (T) = 3 ans

En utilisant la formule d'intérêt simple

- Calcul de l'intérêt simple = (P x R x T) / 100

- Calcul de l'intérêt simple = 1000 x 5 x 3/100

- Calcul de l'intérêt simple = 150

Nous allons maintenant découvrir l'intérêt composé en utilisant la formule d'intérêt composé

- Calcul de l' intérêt composé = P ((1 + R) n - 1)

- Calcul de l'intérêt composé = 1000 x ((1 + 5/100) 3 - 1)

- Calcul de l'intérêt composé = 157, 625

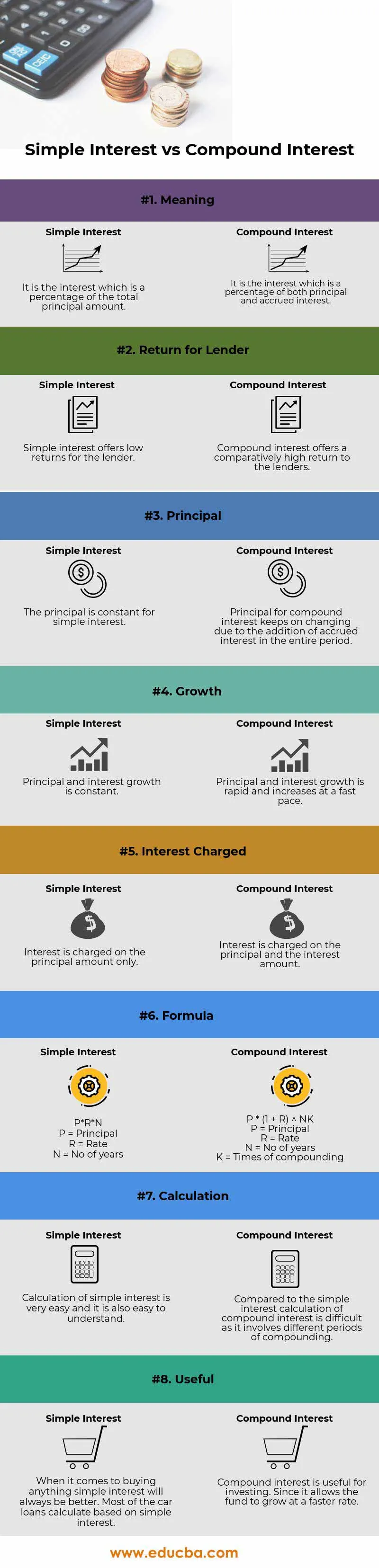

Tableau de comparaison des intérêts simples et des intérêts composés

Ci-dessous se trouve la 8 comparaison la plus élevée entre l'intérêt simple et l'intérêt composé

| Base de comparaison entre l'intérêt simple et l'intérêt composé |

Intérêt simple |

Intérêts composés |

| Sens | C'est l'intérêt qui est un pourcentage du montant total du principal | C'est l'intérêt qui est un pourcentage à la fois du principal et des intérêts courus |

| Retour pour prêteur | L'intérêt simple offre de faibles rendements pour le prêteur | Les intérêts composés offrent un rendement relativement élevé aux prêteurs |

| Principal | Le principal est constant pour un simple intérêt | Le principal des intérêts composés continue de changer en raison de l'ajout d'intérêts courus sur toute la période |

| Croissance | La croissance du capital et des intérêts est constante | La croissance du capital et des intérêts est rapide et augmente à un rythme rapide |

| Intérêts facturés | Des intérêts sont facturés sur le montant principal uniquement | Des intérêts sont prélevés sur le principal et le montant des intérêts |

| Formule | P * R * N

| P * (1 + R) NK

|

| Calcul | Le calcul de l'intérêt simple est très facile et il est également facile à comprendre | Comparé au calcul simple des intérêts composés, il est difficile car il implique différentes périodes de composition |

| Utile | Quand il s'agit d'acheter quelque chose de simple, l'intérêt sera toujours meilleur. La plupart des prêts automobiles calculent sur la base d'intérêts simples | L'intérêt composé est utile pour investir. Puisqu'il permet au fonds de croître à un rythme plus rapide |

Conclusion - Intérêt simple vs intérêt composé

L'intérêt peut être essentiellement qualifié de frais pour l'utilisation de l'argent de quelqu'un d'autre. Les raisons de payer des intérêts comprennent le risque, l'inflation, la valeur temps de l'argent (effet de la composition) et le coût d'opportunité.

Comme expliqué dans la formule ci-dessus, l'intérêt simple est facile à calculer et le calcul de l'intérêt composé est difficile et complexe. Comme dans l'exemple précédent, si nous calculons à la fois les intérêts simples et composés pour un temps, un taux et un capital particuliers, il est observé que les intérêts composés sont toujours supérieurs aux intérêts simples en raison de l'effet de la composition également connu sous le nom de valeur temporelle de l'argent.

Comprendre la différence entre ces deux méthodes vous permettra de choisir le bon prêt et de trouver la meilleure alternative pour stocker vos revenus. Si vous êtes un emprunteur et que vous ne voulez pas vous endetter longtemps, vous chercherez évidemment un prêt qui ne s'aggrave pas. Mais si vous êtes un investisseur qui souhaite gagner beaucoup d'argent que vous pourrez utiliser plus tard, vous rechercherez des options qui vont s'aggraver et la fréquence est plus élevée.

Articles recommandés

Cela a été un guide pour la principale différence entre l'intérêt simple et l'intérêt composé. Ici, nous discutons également des principales différences d'intérêt simple vs intérêt composé avec des infographies et un tableau de comparaison. Vous pouvez également consulter les articles suivants pour en savoir plus.

- Différences entre comptabilité publique et comptabilité privée

- Dividendes qualifiés vs ordinaires

- Économie positive vs économie normative

- Différences entre location financière et location simple

- Intérêt vs dividende | Les 8 principales différences que vous devez savoir