Formule de convexité (Table des matières)

- Formule

- Exemples

Qu'est-ce que la formule de convexité?

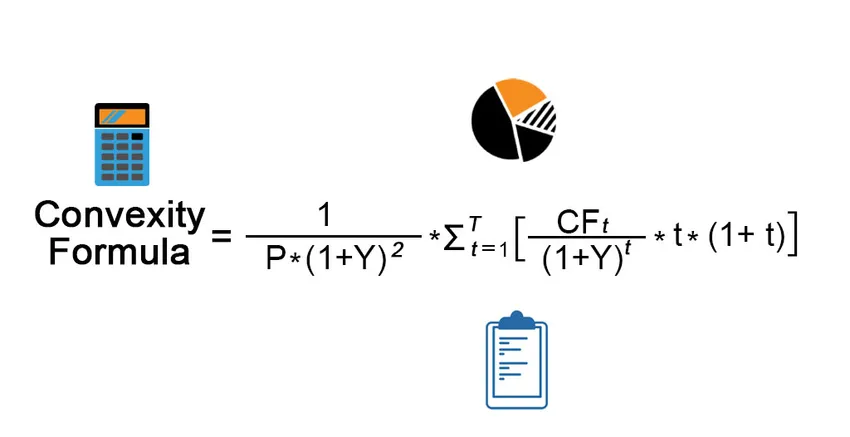

Le terme «convexité» fait référence à la plus grande sensibilité du prix des obligations aux variations du taux d'intérêt. En d'autres termes, la convexité capture la relation inverse entre le rendement d'une obligation et son prix, où la variation du prix de l'obligation est supérieure à la variation du taux d'intérêt. La formule de la convexité est une formule complexe qui utilise le prix de l'obligation, le rendement à l'échéance, le délai jusqu'à l'échéance et les rentrées de fonds futures actualisées de l'obligation. L'encaissement comprend à la fois le paiement du coupon et le principal reçu à l'échéance. Mathématiquement, la formule de convexité est représentée comme suit:

Convexity = (1 / (P *(1+Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1+t))

Où,

- CF t = Flux de trésorerie au cours de la t ème période (paiement du coupon et capital à l'échéance)

- P = Prix des obligations

- Y = rendement périodique à l'échéance

- t = nombre de périodes

- T = Délai jusqu'à l'échéance

Exemples de formule de convexité (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul de la convexité.

Vous pouvez télécharger ce modèle Excel de formule de convexité ici - Modèle Excel de formule de convexitéFormule de convexité - Exemple # 1

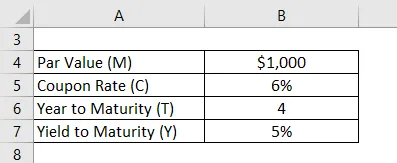

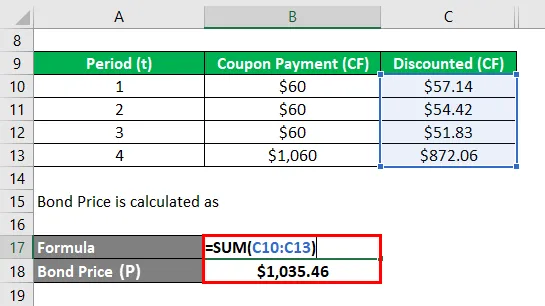

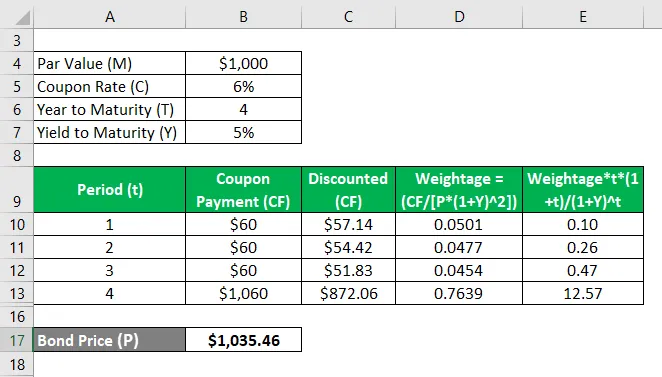

Prenons l'exemple d'une obligation qui paie un coupon annuel de 6% et viendra à échéance dans 4 ans avec une valeur nominale de 1 000 $. Calculez la convexité de l'obligation si le rendement à l'échéance est de 5%.

Solution:

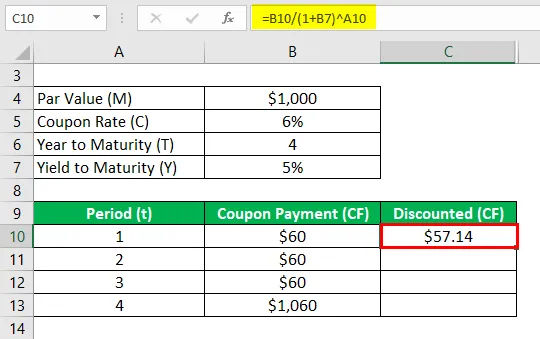

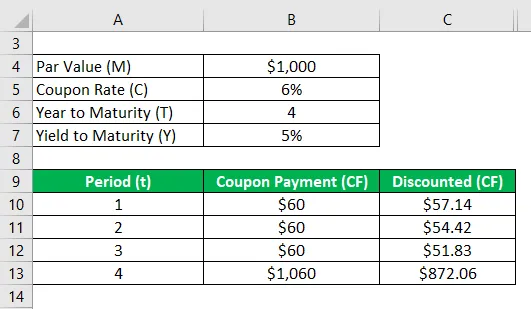

Discounted (CF) est calculé comme

- Réduit (CF) = 60 $ / (1 + 5%) 1

- Réduit (CF) = 57, 14 $

De même, calculez-le pour toutes les périodes.

Le prix des obligations (P) est calculé comme suit:

- Prix des obligations (P) = 57, 14 $ + 54, 42 $ + 51, 83 $ + 872, 06 $

- Prix des obligations (P) = 1035, 46 $

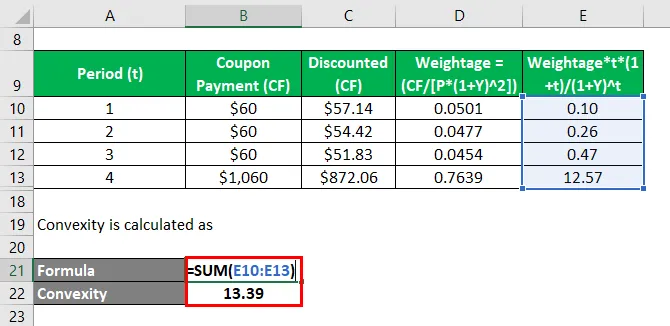

La convexité est calculée comme

- Convexité = 0, 10 + 0, 26 + 0, 47 + 12, 57

- Convexité = 13, 39

Par conséquent, la convexité de la liaison est de 13, 39.

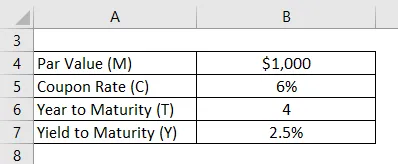

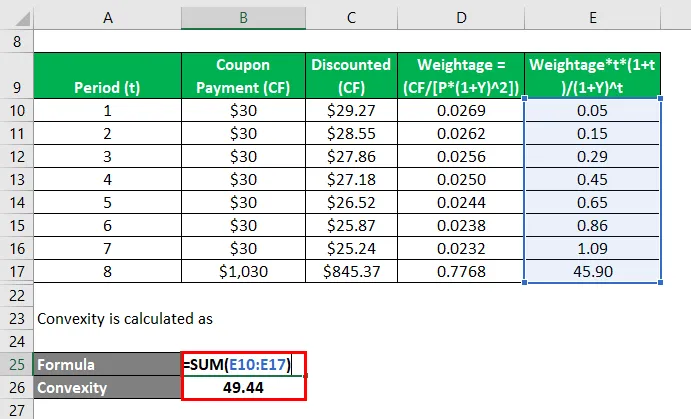

Formule de convexité - Exemple # 2

Prenons l'exemple de la même obligation tout en changeant le nombre de paiements à 2, c'est-à-dire le paiement du coupon semestriel. Calculez la convexité de la liaison dans ce cas.

Rendement périodique jusqu'à l'échéance, Y = 5% / 2 = 2, 5%

Solution:

Discounted (CF) est calculé comme

- Réduit (CF) = 30 $ / (1 + 2, 5%) 1

- Réduit (CF) = 29, 27 $

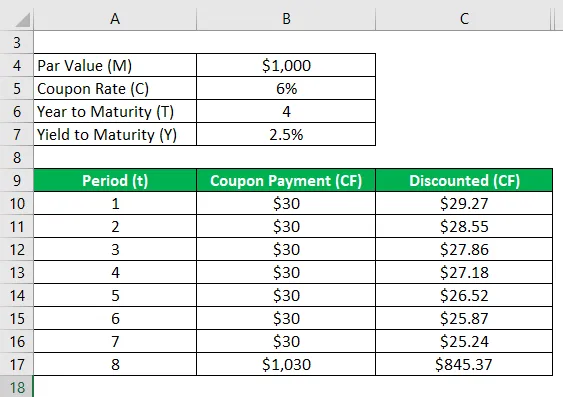

De même, calculez-le pour toutes les périodes.

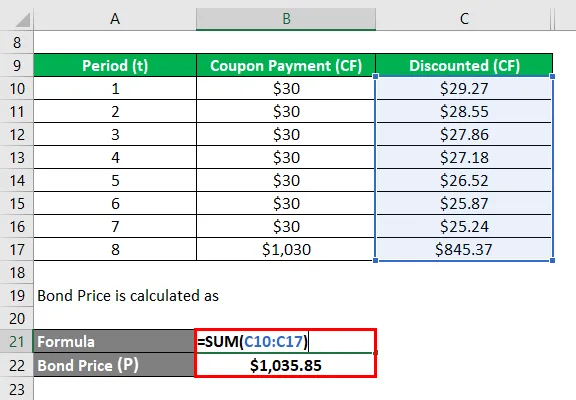

Le prix des obligations (P) est calculé comme suit:

- Prix des obligations (P) = 29, 27 $ + 28, 55 $ + 27, 86 $ + 27, 18 $ + 26, 52 $ + 25, 87 $ + 25, 24 $ + 845, 37 $

- Prix des obligations (P) = 1035, 46 $

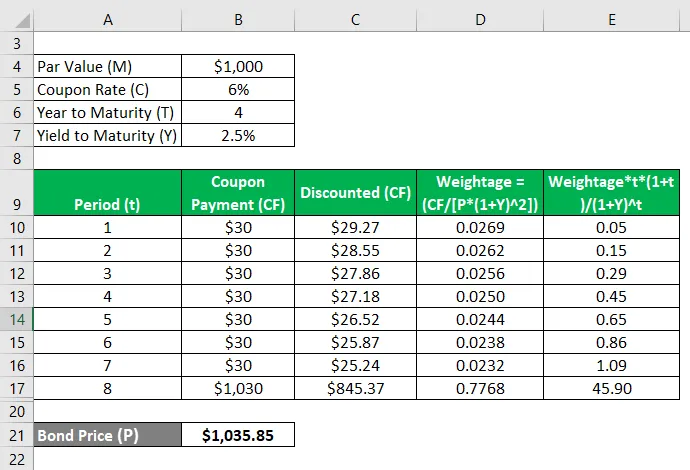

La convexité est calculée comme

- Convexité = 0, 05 + 0, 15 + 0, 29 + 0, 45 + 0, 65 + 0, 86 + 1, 09 + 45, 90

- Convexité = 49, 44

Par conséquent, la convexité de l'obligation est passée de 13, 39 à 49, 44 avec le changement de la fréquence de paiement des coupons d'annuelle à semestrielle.

Explication

La formule de convexité peut être calculée en utilisant les étapes suivantes:

Étape 1: Tout d'abord, déterminez le prix de l'obligation qui est noté P.

Étape 2: Ensuite, déterminez la fréquence du paiement du coupon ou le nombre de paiements effectués au cours d'une année.

Étape 3: Ensuite, déterminez le rendement à l'échéance de l'obligation en fonction du taux du marché en cours pour les obligations ayant des profils de risque similaires. Le rendement à l'échéance ajusté pour le paiement périodique est indiqué par Y.

Étape 4: Ensuite, déterminez le nombre total de périodes jusqu'à l'échéance qui peut être calculé en multipliant le nombre d'années jusqu'à l'échéance et le nombre de paiements au cours d'une année. Le délai de maturité est indiqué par T.

Étape 5: Ensuite, déterminez les rentrées de fonds au cours de chaque période, désignées par CF t . L'encaissement comprendra tous les paiements de coupons et la valeur nominale à l'échéance de l'obligation. L'encaissement est actualisé en utilisant le rendement à l'échéance et la période correspondante.

Étape 6: Enfin, la formule peut être dérivée en utilisant le prix de l'obligation (étape 1), le rendement à l'échéance (étape 3), le délai jusqu'à l'échéance (étape 4) et les rentrées de fonds futures actualisées de l'obligation (étape 5), comme indiqué ci-dessous .

Convexité = (1 / (P * (1 + Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1 + t))

Pertinence et utilisation de la formule de convexité

Il est important de comprendre le concept de convexité d'une obligation tel qu'il est utilisé par la plupart des investisseurs pour évaluer la sensibilité de l'obligation aux variations des taux d'intérêt. Le taux d'intérêt et le prix des obligations évoluent dans des directions opposées et en tant que tels, le prix des obligations baisse lorsque le taux d'intérêt augmente et vice versa.

Articles recommandés

Ceci est un guide de la formule de convexité. Ici, nous discutons de la façon de calculer la formule de convexité avec des exemples pratiques. nous fournissons également un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Formule pour la moyenne mobile

- Comment calculer le ratio multiplié par les intérêts gagnés

- Exemple de formule de flux de trésorerie net

- Calcul de l'excédent du producteur