Introduction à la balance de vérification non ajustée

Une balance de vérification non ajustée est une liste de tous les soldes du grand livre général sans faire de saisie d'ajustement. Il est utilisé comme un débutant pour effectuer des écritures d'ajustement et analyser les états financiers. Il permet de confirmer que tous les débits sont égaux aux crédits et également d'identifier les erreurs éventuelles. Tous les ajustements liés aux charges à payer sont effectués pour obtenir un solde d'essai ajusté.

Format de la balance de vérification

Il y a trois colonnes dans la balance de vérification non ajustée - la première est le nom des comptes, la seconde est le débit et la troisième est le crédit. Les comptes sont généralement classés par ordre de bilan et de compte de résultat, c'est-à-dire que les actifs et les passifs précèdent les produits et charges. Les actifs et les dépenses sont comptabilisés au débit, de même que les passifs et les revenus au crédit.

Étapes à suivre pour préparer un solde d'essai non ajusté

- Les soldes de tous les comptes légères sont pris et le format de la balance de vérification doit être préparé.

- Enregistrez les comptes et écrivez les soldes dans les colonnes de débit et de crédit respectives.

- Calculer le solde total du débit et du crédit

- Si le total des deux côtés est le même, la balance de vérification est mathématiquement correcte. Dans le cas où le même n'est pas comptabilisé, recherchez les erreurs et les raisons et corrigez-les.

Exemple de balance de vérification non ajustée

Voici des exemples de balance de vérification non ajustée:

Exemple 1

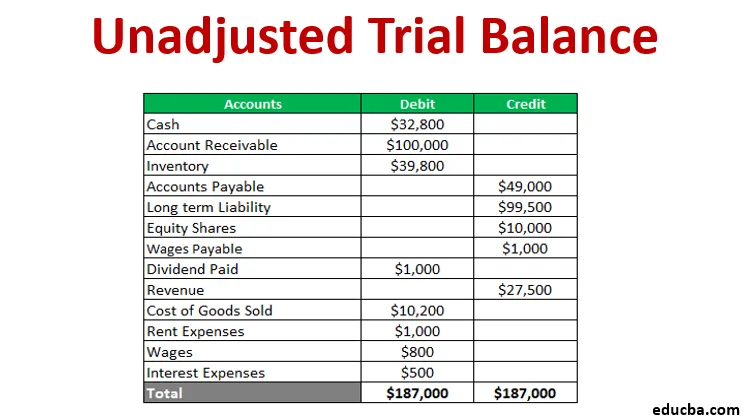

Une société de négoce de métaux veut préparer une balance de vérification à partir des soldes du grand livre ci-dessous - Trésorerie 32800 $, compte à recevoir 100000 $, inventaire 39800 $, comptes créditeurs 49000 $, passif à long terme 99500 $, actions participatives 10000 $, dividende payé 1000 $, revenus 27500 $, coût des marchandises vendues 10 200 $, frais de location 1 000 $, salaires 700 $ et intérêts débiteurs 500 $. De plus, le salaire d'un mois s'élevant à 100 $ n'est pas prévu dans le compte du grand livre. Préparez une balance d'essai avant et après l'ajustement.

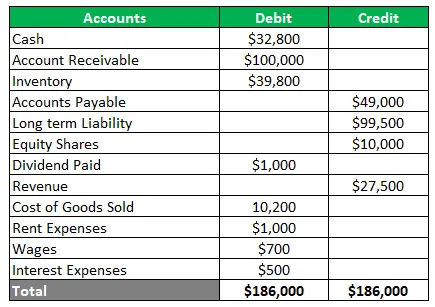

Solution La balance de vérification non ajustée est

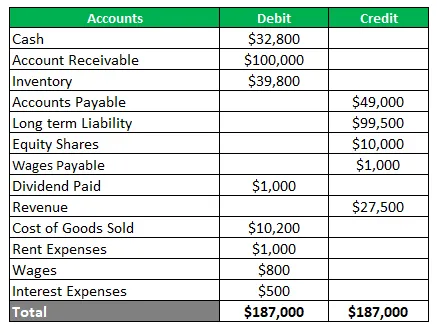

Maintenant, l'entrée d'ajustement pour un salaire d'un mois accumulé serait passée. Cela augmentera la charge salariale et créera un nouveau passif de salaire à payer. La balance de vérification ajustée sera aussi

Utilisations de la balance de vérification

L'équilibre des sentiers a de nombreuses utilisations en fonction des besoins de l'utilisateur final. Peu d'entre eux sont illustrés ci-dessous:

- Fournit une base pour effectuer des ajustements

- Aide à un audit en fournissant une piste d'audit

- Il définit la crédibilité des transactions

- C'est aussi une aide à la direction pour avoir le contrôle des transactions commerciales

Les avantages

Les avantages de la préparation d'une balance de vérification non ajustée sont indiqués ci-dessous:

- Il garantit que les débits sont égaux aux crédits

- Il aide à identifier les erreurs de journalisation ou de publication

- Il aide à trouver des erreurs dans le grand livre général

- Il fournit une base pour la préparation des états financiers

- Il fournit un résumé des soldes en un seul endroit

- Il aide également à vérifier l'exactitude mathématique des comptes

Désavantages

Il existe également quelques limites à la balance des comptes non ajustée, qui sont énoncées ci-dessous:

- Il n'authentifie pas que toutes les transactions sont enregistrées dans des livres

- Il y a encore des risques d'erreurs même si les colonnes de la balance de vérification concordent

- Il ne trouve aucune entrée manquante dans le journal ou le grand livre

- Il ne peut pas vérifier l'erreur de passage de l'entrée d'origine

- Il y a des chances de compenser les erreurs

- Une erreur de commission ou d'omission ne peut être constatée

- Il ne valide pas l'erreur de principe

- Il ne peut pas trouver d'erreur d'entrée inversée

Conclusion

- Une balance de vérification non ajustée est cruciale pour l'établissement des états financiers et aide à identifier les erreurs afin que des mesures correctives puissent être prises.

- Il s'agit d'une feuille de calcul des soldes du grand livre avec des colonnes de crédit et de débit pour vérifier l'exactitude mathématique.

- Il s'assure qu'il n'y a pas d'erreur mathématique mais qu'il peut y avoir une erreur comptable

Articles recommandés

Ceci est un guide de la balance de vérification non ajustée. Nous discutons ici du formant, des utilisations, de l'exemple, des avantages et des inconvénients de la balance d'essai. Vous pouvez également consulter nos autres articles suggérés pour en savoir plus -

- Exemples de rapports financiers

- Ratio de réserve de trésorerie

- Exemple d'élasticité de la demande

- Exemple de relevé des bénéfices non répartis

- Types et exemples d'un journal spécial

- Guide complet pour demander la formule d'élasticité