Différence entre rente et somme forfaitaire

Annuity vs Lump Sum est des structures de paiement différentes des investissements, des compensations ou d'autres formes de flux de fonds. Pour un investisseur, les rentes sont une forme de paiement où un montant régulier et relativement similaire est versé aux titulaires du régime de rente. Il existe un contrat qui régit les délais et les montants des paiements ainsi que la nature des flux (entrées / sorties). Le paiement peut inclure ou non les intérêts accumulés sur le montant restant à payer pendant toute la durée du contrat.

Par exemple, une personne A pourrait effectuer un investissement ponctuel de 1 000 $ dans la société X qui déciderait de lui verser 100 $ d'affilée pour les 12 prochains mois ou elle pourrait donner un montant fixe de 90 $ plus la partie des intérêts en fonction du montant exceptionnel. Le montant des intérêts variera donc tout au long de la durée du contrat.

Le montant forfaitaire, en revanche, est une structure où le montant total du contrat est payé en une seule fois à la fin d'une durée prédéterminée. Par exemple, il pourrait y avoir une police d'assurance souscrite par la personne B dans la société Y qui paie la totalité du montant du contrat au bout de 15 ans.

Comparaison directe entre rente et somme forfaitaire

Voici les 7 principales différences entre la rente et la somme forfaitaire:

Différences clés entre rente et somme forfaitaire

Laissez-nous discuter de certaines des principales différences entre la rente et la somme forfaitaire:

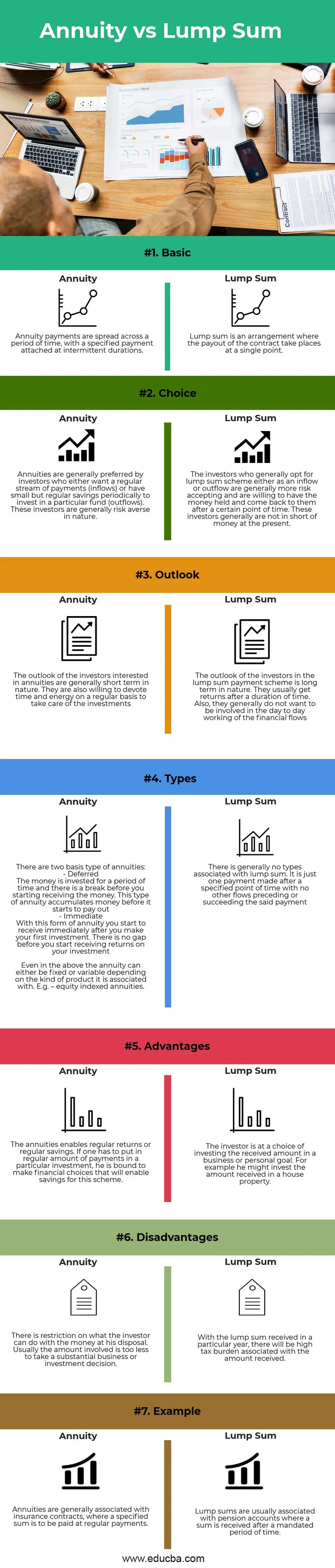

- Nature : la rente consiste en des versements réguliers sur une période de temps alors que le flux d'une somme forfaitaire se situe à un moment singulier désigné

- Fiscalité: Les revenus des rentes sont répartis sur plusieurs périodes et donc soumis à une imposition sur plusieurs années. Cela ne représente pas un fardeau élevé pour le bénéficiaire, mais le fardeau ne se dispense pas sur des périodes. Avec un montant forfaitaire, il y a un fardeau fiscal dans une année donnée, ce fardeau sera plus élevé par rapport aux rentes, mais ce sera une affaire ponctuelle

- Type d'investisseur: Les rentes conviennent mieux aux nouveaux investisseurs ou aux jeunes investisseurs. Il n'y a pas grand-chose qui doit être mis au départ et c'est en raison de la quantité limitée qui coule que cela met un contrôle sur la prise de décision irréfléchie. Les rentes conviennent aux personnes peu risquées et à faible épargne qui viennent de commencer. Un montant forfaitaire, en revanche, justifierait un montant substantiel. Il est utile de prendre des décisions d'investissement et commerciales élevées et convient mieux aux investisseurs expérimentés. Le montant forfaitaire est utile pour les personnes à risque qui ont un montant substantiel d'économies à utiliser.

Comparaison des rentes et des sommes forfaitaires du tableau

Laissez-nous discuter des différences les plus importantes entre Annuity vs Lump Sum:

| traits | Rentes | Montant forfaitaire |

| De base | Les paiements de rente sont répartis sur une période de temps, avec un paiement spécifié attaché à des durées intermittentes. | Le montant forfaitaire est un arrangement où le paiement du contrat a lieu en un seul point |

| Choix | Les rentes sont généralement préférées par les investisseurs qui souhaitent soit un flux régulier de paiements (entrées), soit avoir une petite mais régulière épargne pour investir périodiquement dans un fonds particulier (sorties). Ces investisseurs ont généralement une aversion au risque. | Les investisseurs qui optent généralement pour un système de paiement forfaitaire sous forme d'entrées ou de sorties acceptent généralement plus de risques et sont disposés à conserver l'argent et à y revenir après un certain laps de temps. Ces investisseurs ne manquent généralement pas d'argent à l'heure actuelle. |

| Perspective | Les perspectives des investisseurs intéressés par les rentes sont généralement de courte durée. Ils sont également disposés à consacrer du temps et de l'énergie sur une base régulière pour prendre soin des investissements | Les perspectives des investisseurs dans le système de paiement forfaitaire sont à long terme. Ils obtiennent généralement des retours après une période de temps. De plus, ils ne veulent généralement pas être impliqués dans le travail quotidien des flux financiers |

| Les types | Il existe deux types de rentes de base: - différé L'argent est investi pour une période de temps et il y a une pause avant de commencer à recevoir l'argent. Ce type de rente accumule de l'argent avant qu'il ne commence à payer. - Immédiat Avec cette forme de rente, vous commencez à recevoir immédiatement après avoir fait votre premier investissement. Il n'y a pas d'écart avant de commencer à recevoir des retours sur votre investissement. Même dans ce qui précède, la rente peut être fixe ou variable selon le type de produit auquel elle est associée. Par exemple - rentes indexées sur les actions. | Il n'y a généralement aucun type associé à une somme forfaitaire. Il s'agit d'un seul paiement effectué après un laps de temps spécifié sans autre flux précédant ou suivant ledit paiement |

| Les avantages | Les rentes permettent des rendements réguliers ou des économies régulières. Si l'on doit verser un montant régulier de paiements dans un investissement particulier, il est tenu de faire des choix financiers qui permettront des économies pour ce régime. | L'investisseur a le choix d'investir le montant reçu dans un objectif commercial ou personnel. Par exemple, il pourrait investir le montant reçu dans une propriété de la maison |

| Désavantages | Il y a une restriction sur ce que l'investisseur peut faire avec l'argent à sa disposition. Habituellement, le montant en jeu est trop faible pour prendre une décision commerciale ou d'investissement importante. | Le montant forfaitaire reçu au cours d'une année donnée entraînera un fardeau fiscal élevé associé au montant reçu. |

| Exemple | Les rentes sont généralement associées aux contrats d'assurance, où une somme spécifiée doit être versée lors de paiements réguliers. | Les montants forfaitaires sont généralement associés aux comptes de pension où une somme est reçue après une période de temps obligatoire. |

Conclusion

Étant donné la nature des rentes et des flux de paiements forfaitaires, le choix de l'investisseur dépend de ses objectifs financiers, de son espérance de vie et des rendements affectés associés aux plans. Cela dit, il existe une formule pour calculer la valeur actuelle des rentes comme ci-dessous:

Valeur actuelle = (Rente par période ((1 + intérêt par période) nombre de périodes -1)) / intérêt par période (1 + intérêt par période) nombre de périodes

Cela peut être comparé directement au paiement forfaitaire (s'il est reçu maintenant) ou à la valeur actuelle du paiement forfaitaire (s'il est reçu après un certain temps). Quel que soit le débit, une plus grande quantité peut être choisie.

Articles recommandés

Cela a été un guide pour Annuity vs Lump Sum. Ici, nous avons discuté des principales différences entre la rente et le montant forfaitaire avec des infographies et un tableau de comparaison.Vous pouvez également consulter nos autres articles suggérés pour en savoir plus -

- Valeur actuelle vs valeur future

- Pension vs rente

- Formule de rente

- Valeur actuelle de la formule d'échéance de la rente