Différence entre le stock et l'inventaire

L'inventaire est la matière première utilisée pour fabriquer le produit, les biens en cours de fabrication et le produit fini. En d'autres termes, l'inventaire comprend le produit fini prêt à vendre, les produits en cours de fabrication qui ne sont pas entièrement convertis et la matière première qui est nécessaire pour créer le produit. L'inventaire se trouve généralement dans les entreprises manufacturières, les entreprises de services n'ont pas à porter d'inventaire. Le stock est un produit fini prêt à être vendu sur un marché. Le stock peut également contenir des matières premières si l'entreprise vend des matières premières aux clients. L'utilisation de stocks et de stocks interchangeables est également techniquement erronée et donne des informations erronées sur la santé financière de l'entreprise, il faut être prudent avant d'utiliser un terme. En termes simples, les stocks et les stocks sont utilisés de manière interchangeable, mais à des fins comptables, ces deux choses sont différentes. Le stock et l'inventaire ont tous deux une signification différente et doivent être examinés en détail. Du point de vue de l'analyste, le stock et l'inventaire importent beaucoup car les deux choses donnent une vision différente de la situation financière de l'entreprise.

Que signifie l'inventaire?

Le stock a un coût de portage, donc les entreprises essaient de maintenir le stock au niveau optimal. Un niveau optimal d'inventaire est décidé par la direction. La capacité de charge des stocks et la rotation des stocks sont des éléments majeurs pour le suivi du niveau optimal des stocks requis pour l'entreprise. Un analyste examine les détails de la rotation des stocks et les compare avec une industrie similaire pour comprendre l'efficacité de la gestion des stocks.

L'inventaire est classé dans les catégories suivantes -

Matière première - La matière première construit un bloc pour fabriquer un produit final. Tata Motors achète des barres d'acier, de la tôle et des tubes pour fabriquer des cadres de véhicules et d'autres pièces de véhicules. Lorsque Tata Motor met tous les matériaux en production et commence à façonner le métal et à couper les barres, la matière première devient un travail dans les inventaires de processus.

Travail en cours - Le travail en cours comprend tous les produits partiellement finis que l'entreprise fabrique. En tant que constructeur automobile, tout son inventaire sur la chaîne de montage est considéré comme un inventaire en cours jusqu'à ce qu'il soit terminé.

Produits finis - Les produits finis sont les produits prêts à être vendus aux détaillants ou même aux utilisateurs finaux ou aux grossistes. Dans le cas du moteur Tata, les voitures finies sont les produits finis.

L'inventaire est comptabilisé de trois manières différentes - Premier entré, premier sorti (FIFO), Dernier entré, premier poing (LIFO), Méthode moyenne pondérée. La direction peut choisir la méthode qui convient à son entreprise. Mais chaque méthode choisie a ses propres implications sur le compte de résultat dans différents scénarios, en particulier lorsque les prix des matières premières fluctuent. Un changement fréquent de méthode comptable est considéré comme une manipulation des livres comptables.

Exemples d'inventaire de la compagnie de pneus -

- Caoutchouc (matière première)

- Noir de carbone (matière première)

- Chimique (matière première)

- Caoutchouc synthétique (matière première)

- Acier (matière première)

- Fils (matière première)

- Pneus (produits finis)

- Pneus sans fils (travaux en cours)

Qu'est-ce que Stock signifie?

Le stock est un produit fini prêt à être vendu sur un marché. Le stock peut également contenir des matières premières si l'entreprise vend des matières premières aux clients.

Un titre est évalué au coût d'acquisition ou au prix du marché, le moindre des deux. Lorsque le stock est vendu, il est retiré du bilan et comptabilisé en tant que produit dans le compte de résultat.

Exemple de stock de compagnie de pneus -

- Pneu (produit fini)

- Noir de carbone (matière première - si l'entreprise vend également)

Chaque fois qu'un stock s'accumule au bilan, cela signifie que les produits finis ne se vendent pas sur le marché, alors cela devient la condition vraiment inquiétante pour la gestion. Soit ils devraient réduire la production, soit mettre le produit sur le marché, car le fait de conserver des stocks sur un livre est toujours pénible pour l'entreprise financièrement. Des entreprises comme les moteurs Eicher ayant une bonne demande pour leur produit ou une période d'attente ont généralement un stock nul. Le stock zéro est le meilleur cas pour l'entreprise car il montre que la demande pour ses produits est élevée. De plus, une entreprise n'a pas à supporter un coût de stockage. Plus le stock se vend plus, plus les revenus. Le niveau des stocks en hausse au bilan est considéré comme le signal rouge de l'analyste.

Le stock n'est qu'une partie de l'inventaire. Le suivi des données sur les stocks devient impératif car il montre les ventes de produits finis. Certaines entreprises suivent les données boursières au jour le jour.

Comparaison directe entre stock et inventaire (infographie)

Vous trouverez ci-dessous la principale différence entre le stock et l'inventaire

Différences clés entre le stock et l'inventaire

Les actions et l'inventaire sont des choix populaires sur le marché; laissez-nous discuter de certaines des principales différences entre le stock et l'inventaire

Le stock comprend les matières premières, les travaux en cours et les produits finis tandis que le stock comprend uniquement les produits finis.

La comptabilité des stocks se fait sur une base trimestrielle, alors que généralement la comptabilité des stocks se fait au jour le jour.

L'inventaire doit être maintenu à un niveau optimal, le niveau optimal est le niveau où la maximisation du profit peut être effectuée. Idéalement, le stock nul est le meilleur scénario, mais l'entreprise devrait produire suffisamment pour répondre à la demande du marché.

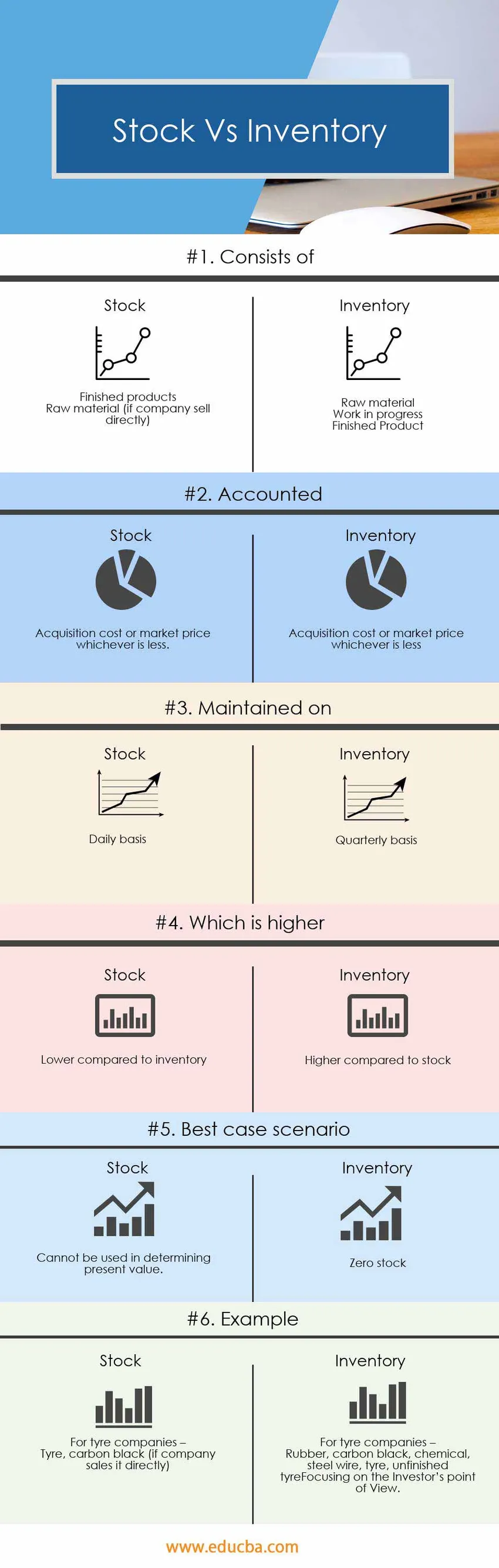

Tableau de comparaison des stocks et des stocks

Vous trouverez ci-dessous la comparaison 6 la plus élevée entre le stock et l'inventaire

|

La base de la comparaison entre le stock et l'inventaire | Inventaire |

Stock |

| Consiste en |

|

|

| Comptable | Coût d'acquisition ou prix du marché, le moindre des deux | Coût d'acquisition ou prix du marché, le moindre des deux. |

| Maintenu sur | Trimestriellement | Base quotidienne |

| Ce qui est plus élevé | Plus élevé que le stock | Inférieur à l'inventaire |

| Le meilleur cas de scenario | Inventaire optimal | Zéro stock |

| Exemple | Pour les fabricants de pneus -

Caoutchouc, noir de carbone, produit chimique, fil d'acier, pneu, pneu non fini | Pour les fabricants de pneus -

Pneu, noir de carbone (si l'entreprise le vend directement) |

Conclusion - Stock vs inventaire

Stock vs inventaire deux sont des choses techniquement différentes et ont une signification différente en comptabilité. Inventaire et stockage, les deux termes donnent une perspective différente dans l'analyse de l'entreprise du point de vue de l'analyste.

Plus de stockage dans le bilan est un signal rouge pour l'analyste tandis que plus de stock est commandé est un signal pour plus de production et de demande pour le produit.

Articles recommandés

Cela a été un guide pour la principale différence entre le stock et l'inventaire. Ici, nous discutons également des principales différences entre le stock et l'inventaire avec des infographies et un tableau de comparaison. Vous pouvez également consulter les articles suivants pour en savoir plus.

- Différences entre les actions et les options

- Comparaison entre les dépenses et les coûts

- Dividendes vs gains en capital

- Actions de croissance vs actions de valeur - Comparaisons

- Stock flottant | Limitations du stock flottant (exemples)