Différence entre le taux d'intérêt simple et le taux d'intérêt composé

Un revenu pour la personne qui prête de l'argent, et une dépense pour la personne qui emprunte de l'argent, les intérêts peuvent être définis comme les frais ou les frais d'utilisation de l'argent emprunté. C'est une bonne chose parce que vous laissez les institutions emprunter votre argent et qu'elles l'utilisent ensuite pour émettre des prêts, c'est l'incitation que les institutions individuelles utilisent. Des intérêts antérieurs n'étaient offerts que sur les comptes d'épargne et certains comptes chèques haut de gamme par la plupart des institutions financières telles que les banques et les coopératives de crédit.

Chaque fois que les taux d'intérêt augmentent ou baissent, nous entendons généralement parler des taux d'intérêt du taux des fonds fédéraux. À mesure que les taux d'intérêt augmenteront, l'inflation diminuera, la demande de biens et de services diminuant.

Dans le monde financier, pour transformer la petite épargne en un grand corpus au fil du temps, le principe de la croissance composée est largement utilisé. C'est également une idée sous-jacente de la «valeur temps de l'argent» et de la «valorisation actualisée des flux de trésorerie».

Il existe essentiellement deux façons de calculer le taux d'intérêt; Taux d'intérêt simple vs taux d'intérêt composé. Le taux d'intérêt simple, d'une part, est calculé en pourcentage du principal tandis que le taux d'intérêt composé, d'autre part, est calculé en pourcentage du principal et du taux d'intérêt.

Les formules pour les deux sont données ci-dessous:

Intérêt simple = capital * temps * taux

Intérêt composé = capital (1 + taux / nombre) nombre * fois - capital.

Par exemple, disons qu'une banque a un taux d'intérêt de 5% et que vous empruntez 1000 $ pour 10 ans, après 10 ans, vous devrez 500 $ à la banque en terme d'intérêt simple. Et pour les intérêts composés si, par exemple, dans la même banque, vous déposez 1000 $ sur un FD de cinq ans à 4% composé mensuellement, alors en utilisant la formule ci-dessus, vous pouvez calculer le taux d'intérêt à 221 $.

Les banques n'imposent des taux d'intérêt simples qu'à la partie principale. Le taux d'intérêt composé comprend le calcul du capital et du taux d'intérêt. En cela, l'intérêt peut être composé à n'importe quel intervalle et les intervalles de composition les plus courants sont quotidiens (365 fois par an), hebdomadaires (52 fois par an), mensuels (12 fois par an), trimestriels (quatre fois par an) et annuellement (une fois par an).

Les taux d'intérêt sont décidés d'un commun accord par deux parties, la personne qui emprunte l'argent et le prêteur, c'est-à-dire toute banque / institution financière.

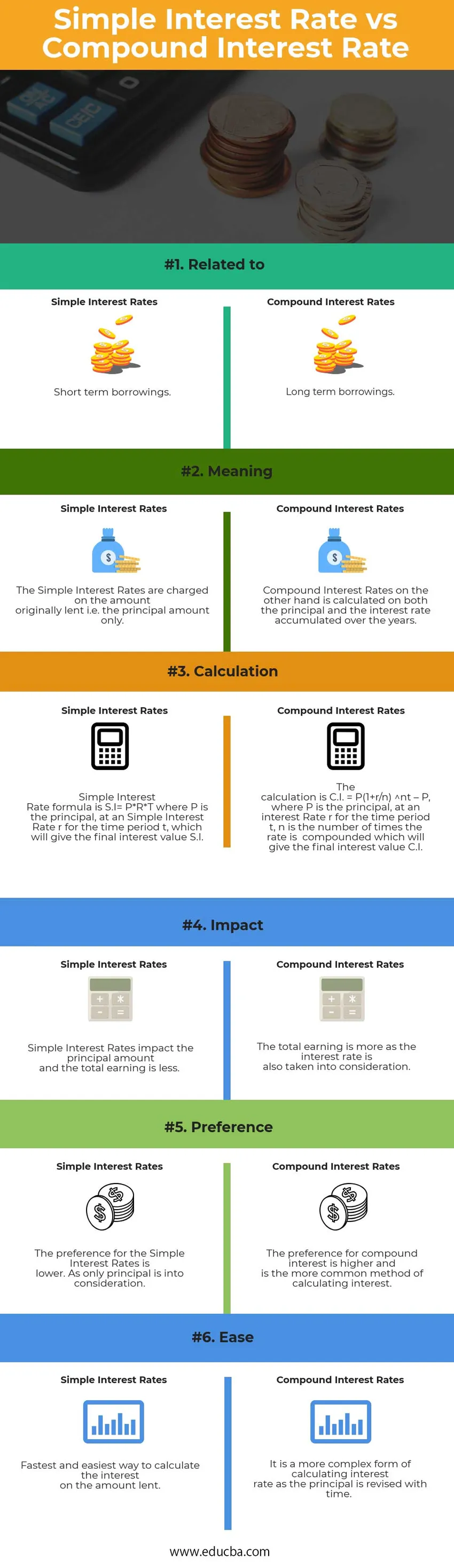

Infographie du taux d'intérêt simple et du taux d'intérêt composé

Vous trouverez ci-dessous la principale différence entre le taux d'intérêt simple et le taux d'intérêt composé

Différences clés entre le taux d'intérêt simple et le taux d'intérêt composé

Le taux d'intérêt simple et le taux d'intérêt composé sont des choix populaires sur le marché; laissez-nous discuter de certaines des principales différences entre le taux d'intérêt simple vs taux d'intérêt composé: -

- Taux d'intérêt simples - aucun intérêt accumulé n'est appliqué sur cette méthode et est généralement facturé sur les emprunts à court terme, tandis que dans les taux d'intérêt composés, l'intérêt est imputé à la fois sur le capital plus les intérêts accumulés. Le montant du capital est ajouté au montant des intérêts pour calculer le taux d'intérêt pour la période suivante et les intérêts sont réinvestis pour gagner plus d'intérêts.

- Le taux d'intérêt simple calcule les intérêts calculés sur le capital, le taux d'intérêt composé calcule les intérêts calculés sur le capital ainsi que sur les taux d'intérêt cumulés. L'intérêt composé est donc supérieur à l'intérêt simple.

- Le calcul ne portant que sur le montant principal, pour les intérêts simples, son calcul est plus facile que le calcul des intérêts composés. L'intérêt simple est généralement calculé pour une période de temps fixe.

- Si la priorité au fil du temps n'est pas de laisser votre valeur monétaire s'estomper, l'intérêt composé doit être utilisé à mesure que l'argent change avec le temps. Aujourd'hui, la valeur d'un dollar est supérieure à la valeur d'un dollar qui doit être reçu dans un an.

- Lors de l'utilisation du capital, il est important de comprendre qu'il s'agit de l'argent original emprunté à un particulier ou à une institution financière. L'intérêt simple utilise le montant principal tandis que l'intérêt composé y ajoute également l'intérêt.

- La croissance dans le calcul des intérêts simples reste uniforme tandis que dans la formule des intérêts composés, elle augmente rapidement.

Différences directes entre taux d'intérêt simple et taux d'intérêt composé

Voici les principales différences entre le taux d'intérêt simple et le taux d'intérêt composé -

| La base de la comparaison entre le taux d'intérêt simple et le taux d'intérêt composé | Taux d'intérêt simple | Taux d'intérêt composé |

| Relative à | Emprunts à court-terme | Emprunts à long terme |

| Sens | Les taux d'intérêt simples sont facturés sur le montant initialement prêté, c'est-à-dire le montant principal uniquement. | Par contre, les taux d'intérêt composés sont calculés à la fois sur le capital et sur le taux d'intérêt accumulé au fil des ans. |

| Calcul | La formule de taux d'intérêt simple est SI = P * R * T où P est le principal, à un taux d'intérêt simple r pour la période t, qui donnera la valeur d'intérêt finale SI | Le calcul est CI = P (1 + r / n) nt - P, où P est le principal, à un taux d'intérêt r pour la période t, n est le nombre de fois que le taux est composé, ce qui donnera la finale valeur d'intérêt CI |

| Impact | Les taux d'intérêt simples ont un impact sur le montant principal et le gain total est inférieur. | Le gain total est d'autant plus important que le taux d'intérêt est également pris en compte. |

| Préférence | La préférence pour les taux d'intérêt simples est plus faible. Comme le seul principal est en considération. | La préférence pour les intérêts composés est plus élevée et constitue la méthode la plus courante de calcul des intérêts. |

| Facilité | Le moyen le plus rapide et le plus simple de calculer les intérêts sur le montant prêté | Il s'agit d'une forme plus complexe de calcul du taux d'intérêt car le principal est révisé avec le temps. |

Taux d'intérêt simple vs taux d'intérêt composé - Réflexions finales

De nombreux emprunteurs ne savent pas que le taux d'intérêt simple et le taux d'intérêt composé calculent les intérêts à facturer.

La différence entre le taux d'intérêt simple et le taux d'intérêt composé est très importante car on peut finir par obtenir des centaines de dollars de moins pour un dépôt.

L'intérêt composé est une mesure plus détaillée de l'emprunt car il comprend les taux d'intérêt simples ainsi que le montant du capital.

Plus les intérêts sont composés souvent, plus les intérêts gagnés ou payés sont élevés, car le montant est accumulé à chaque période et le calcul est effectué sur le montant révisé.

Article recommandé

Cela a été un guide pour les principales différences entre le taux d'intérêt simple et le taux d'intérêt composé. Ici, nous discutons également des différences clés entre le taux d'intérêt simple et le taux d'intérêt composé avec des infographies et un tableau de comparaison. Vous pouvez également consulter les articles suivants -

- Ce que vous devez savoir sur les flux de trésorerie actualisés

- Taux d'intérêt vs taux de pourcentage annuel

- Ethereum vs Litecoin - Lequel est le meilleur

- Hedge Fund vs Mutual Fund

- PIB réel vs PIB nominal