Qu'est-ce que le taux d'intérêt effectif?

Il existe de multiples options sur le marché financier en ce qui concerne les produits d'investissement, les opportunités de prêt. Tous les instruments financiers que nous explorons pour nous donner de meilleurs rendements ou des prêts avec des taux d'intérêt minimum sont finalement corrélés avec le montant des intérêts impliqués dans les instruments respectifs qui contribuent à notre prise de décision finale.

Le «taux d'intérêt effectif» est donc la manière subtile de comparer ces instruments où nous pouvons déduire et finalement décider d'aller de l'avant avec un prêt / investissement ou non. Plus important encore, il clarifie et évalue le résultat lorsque les intérêts composés sont prélevés différemment. Il convient de noter que le taux d'intérêt nominal est le taux d'intérêt le plus simple qui est également appelé taux d'intérêt déclaré. Il n'y a pas de principes fondamentaux tels que la composition du taux d'intérêt déclaré et diffère totalement de ce que nous appelons le taux d'intérêt effectif (TIE).

Les intérêts composés sont calculés sur la base du montant du principal mais incluent également tous les intérêts courus des périodes précédentes d'un prêt ou d'un investissement. Il peut, par conséquent, être appelé «intérêt sur intérêt» et peut énormément augmenter la somme à un taux plus rapide que la façon dont elle va avec un taux d'intérêt déclaré qui est calculé uniquement par le montant du principal. Le taux d'intérêt composé s'accumulant dépend de la fréquence de composition, donc plus il y a de périodes de composition, plus l'intérêt composé est élevé.

Formule du taux d'intérêt effectif

Pour comprendre le concept de taux d'intérêt effectif, le calcul peut être effectué avec la formule ci-dessous:

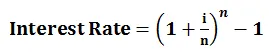

- i = taux d'intérêt annuel

- n = numéro de la période de composition

Exemple

Prenons un exemple d'investissement d'un an par le biais de la Banque X et de la Banque Y pour 10 000 $ avec des périodes d'intérêt inférieures à:

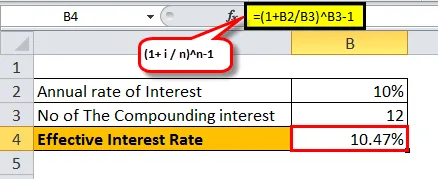

- La banque X paie 10%, composé mensuellement:

- Dans ce cas, nous avons i = 10%, n = 12 (comme son composé mensuellement)

= ((1+ (10% / 12) 12) -1

= 10, 47%

- La banque Y paie 10, 3%, composé trimestriellement:

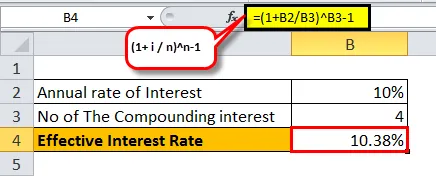

- Dans ce cas, nous avons i = 10%, n = 4 (comme son trimestriel composé)

= ((1+ (10% / 4) 4) -1

= 10, 38%

Comme nous pouvons le voir, pour un ensemble différent de périodes de composition, le taux d'intérêt effectif varie. Plus la composition augmente en un an, plus le taux d'intérêt efficace s'accumulerait.

Vous trouverez ci-dessous la description d'un taux d'intérêt de 10% avec une augmentation de la fréquence de composition en un an:

Importance du taux d'intérêt effectif

Ci-dessous ce que nous pouvons retracer selon ce qui précède, mieux le comprendre

- Aider à sécuriser un investissement rentable - Comme nous comprenons maintenant l'impact du taux d'intérêt suivi de la composition, nous pouvons décider en toute confiance où pouvons-nous investir de manière fiable sans être attirés par les publicités publiées par les médias sociaux et faire aveuglément confiance à leurs stratégies et se dissoudre dans l'incertitude qui peut entraver vos attentes de gains.

- Aide à opter pour un prêt avec une visibilité complète des risques et des problèmes - Nous savons quel est l'intérêt réel qui nous serait prélevé sur une base annuelle pour tout facteur aggravant que ce prêt suit. Cela ne provoquerait aucun hoquet à aucun moment dans la durée de vie du prêt.

- Améliorer la façon dont nous analysons / comparons les produits financiers - Cela ne nous donnerait-il pas un soupir de soulagement si nous pouvions conclure quel investissement ou quel prêt est le plus avantageux pour nous? Eh bien, comprendre l'impact du taux d'intérêt effectif sur le taux d'intérêt nominal vous fait avancer d'un pas vers une planification future saine.

- Améliorez la prise de décision pour les prêts / investissements - savoir ce qui est le plus important présenté par les médias tout en prenant une décision financière peut changer considérablement vos rendements et soulager vos attentes en fonction de votre compréhension du taux d'intérêt effectif mais pas du simple taux d'intérêt.

Il est important de noter que lorsque les banques facturent les intérêts, le taux d'intérêt indiqué est pris en compte plutôt que le taux d'intérêt annuel. Cela a été suivi par les banques, il semblerait donc aux consommateurs qu'ils paient un taux d'intérêt moindre.

Par exemple, pour un prêt avec un taux d'intérêt de 20%, composé mensuellement, le taux d'intérêt annuel effectif serait de 21, 93%. Cependant, la banque annoncera le taux d'intérêt déclaré à 20% malgré le taux d'intérêt effectif de 21, 93%.

Dans le cas où vous êtes un investisseur, une banque peut annoncer le taux d'intérêt effectif plutôt que le taux d'intérêt indiqué, car cela inciterait les consommateurs à se voir proposer un montant d'intérêt plus élevé.

Par exemple, pour un dépôt avec un taux déclaré de 10% composé mensuellement, le taux d'intérêt annuel effectif serait de 10, 47% que la banque présentera tel quel afin que les investisseurs puissent être attirés et décider éventuellement de se rallier à la stratégie publicitaire. Dans l'ensemble, c'est juste pour afficher ce qui est plus favorable.

Comme nous sommes plus enclins à composer lorsque nous parlons du taux d'intérêt effectif, nous devons étudier en profondeur la criticité de sa réflexion sur nos investissements ou nos prêts. La place des marchés financiers est un labyrinthe d'opportunités, suivi d'événements heureux et malheureux. Cependant, un bon résultat réside pour ceux qui balancent l'épée au bon endroit au bon moment. Si nous visons à investir une partie de l'épargne personnelle, le taux d'intérêt effectif peut contribuer de manière significative à comparer chaque pilier d'investissement auquel vous vous êtes engagé, puis à déduire lequel bénéficierait le plus en moins de temps et vous offrirait une meilleure marge bénéficiaire. situation de marché de base et leurs dispositions spécifiques.

La puissance de la composition et de l'exploration du cœur de l'investissement / du prêt suivie du taux d'intérêt effectif donne un bon aperçu de la situation financière globale de votre portefeuille. La beauté de la composition a également été décrite comme «la huitième merveille du monde» par Albert Einstein. Il suffira de savoir aux investisseurs quelle magie elle peut apporter si elle suit la voie du taux d'intérêt effectif adossé à l'intérêt composé.

Articles recommandés

Il s'agissait d'un guide du taux d'intérêt effectif. Nous parlons ici de sa formule, comment calculer le taux d'intérêt effectif avec un exemple de taux effectif et aussi de son importance. Vous pouvez également consulter nos articles proposés: -

- Formule pour la formule de taux de coupon

- PIB réel

- PIB nominal

- Taux d'intérêt réel

- Intérêt vs dividende | Les 8 principales différences que vous devez savoir