Formule du revenu résiduel (Table des matières)

- Formule

- Exemples

- Calculatrice

Qu'est-ce que la formule du revenu résiduel?

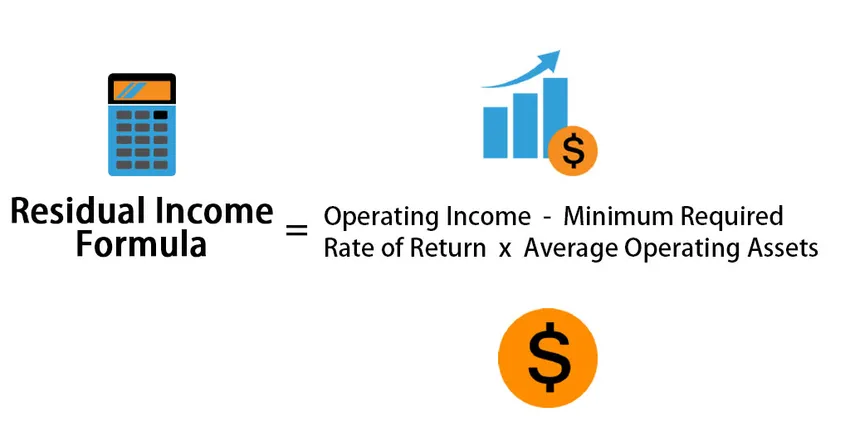

En Corporate Finance, le terme «revenu résiduel» fait référence au montant du résultat opérationnel généré en excédent du rendement minimum requis ou du revenu souhaité. En tant que tel, le revenu résiduel peut être considéré comme un outil d'évaluation de la performance permettant à l'entreprise de voir avec quelle efficacité elle peut utiliser ses actifs commerciaux. En effet, le revenu résiduel est l'indicateur de performance des entreprises tout comme le retour sur investissement des gestionnaires de portefeuille. La formule du revenu résiduel peut être dérivée en déduisant le produit du taux de rendement minimum requis et de l'actif d'exploitation moyen du bénéfice d'exploitation. Mathématiquement, le revenu résiduel est représenté comme suit:

Residual Income = Operating Income – Minimum Required Rate of Return * Average Operating Assets

Exemples de formule de revenu résiduel (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul du revenu résiduel.

Vous pouvez télécharger ce modèle Excel de formule de revenu résiduel ici - Modèle Excel de formule de revenu résiduelFormule du revenu résiduel - Exemple # 1

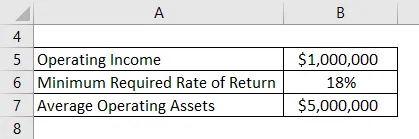

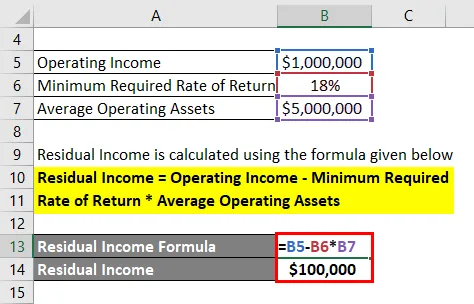

Prenons l'exemple d'un centre d'investissement qui a eu un bénéfice d'exploitation de 1 000 000 $ au cours de l'année en utilisant des actifs d'exploitation d'une valeur de 5 000 000 $. Calculez le revenu résiduel du centre d'investissement si le taux de rendement minimum requis est de 18%.

Solution:

Le revenu résiduel est calculé à l'aide de la formule ci-dessous

Revenu résiduel = Revenu d'exploitation - Taux de rendement minimum requis * Actif d'exploitation moyen

- Revenu résiduel = 1000000 $ - 18% * 5000000 $

- Revenu résiduel = 100 000 $

Par conséquent, le revenu résiduel du centre d'investissement s'élevait à 100 000 $.

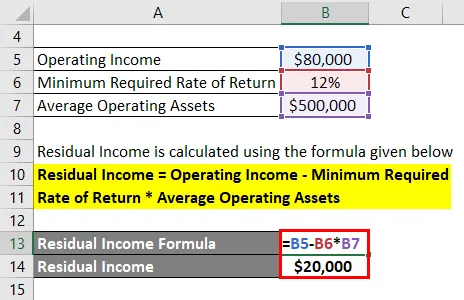

Formule du revenu résiduel - Exemple # 2

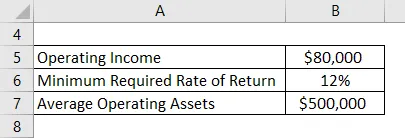

Prenons l'exemple d'une entreprise dont le bénéfice d'exploitation pour l'année en cours est de 80 000 $. La société possède un actif de base de 500 000 $, tandis que le coût du capital est de 12% selon le dernier rapport annuel. Calculez le revenu résiduel de l'entreprise pendant l'année.

Solution:

Le revenu résiduel de l'entreprise est calculé à l'aide de la formule ci-dessous

Revenu résiduel = Revenu d'exploitation - Taux de rendement minimum requis * Actif d'exploitation moyen

- Revenu résiduel = 80 000 $ - 12% * 500 000 $

- Revenu résiduel = 20 000 $

Par conséquent, le revenu résiduel de la société au cours de l'année est de 20 000 $.

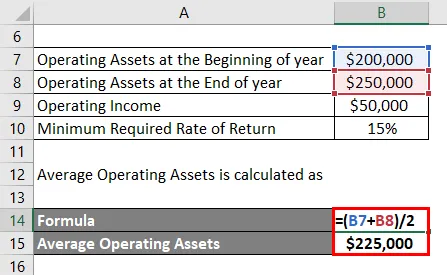

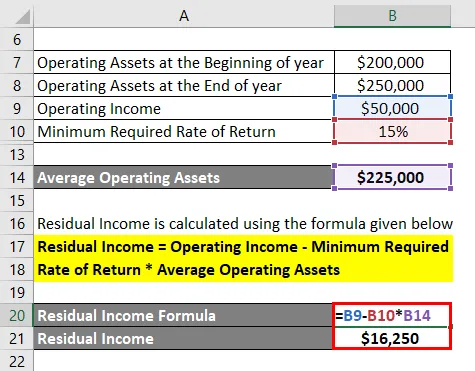

Formule du revenu résiduel - Exemple 3

Prenons l'exemple d'une entreprise qui a récemment acquis une nouvelle unité pour diversifier son exploitation existante. La valeur des actifs d'exploitation de l'unité est de 200 000 $ au début de l'année et de 250 000 $ à la fin de l'année. Au cours de l'exercice, l'unité a généré un bénéfice d'exploitation de 50 000 $. Conformément à la stratégie d'entreprise, le taux de rendement minimum requis de l'unité est de 15%. Calculez si l'unité est en mesure de générer un revenu résiduel au cours de l'année.

Solution:

L'actif d'exploitation moyen est calculé comme suit:

- Actif d'exploitation moyen = (200 000 $ + 250 000 $) / 2

- Actif d'exploitation moyen = 225 000 $

Le revenu résiduel est calculé à l'aide de la formule ci-dessous

Revenu résiduel = Revenu d'exploitation - Taux de rendement minimum requis * Actif d'exploitation moyen

- Revenu résiduel = 50000 $ - 15% * 225000 $

- Revenu résiduel = 16 250 $

Par conséquent, l'entreprise est en mesure de générer un revenu résiduel de 16 250 $ au cours de l'année.

Explication

La formule du revenu résiduel peut être calculée en utilisant les étapes suivantes:

Étape 1: Tout d'abord, déterminez le taux de rendement minimum requis attendu par l'investisseur en fonction de sa stratégie d'investissement, de son appétit pour le risque, de son horizon d'investissement et du rendement actuel du marché. En fait, dans la plupart des cas, les entreprises utilisent le coût du capital comme taux de rendement minimum requis.

Étape 2: Ensuite, déterminez les actifs d'exploitation ou le capital total utilisé par l'entreprise dans les opérations. Dans la plupart des cas, la moyenne de la valeur des actifs d'exploitation en début et en fin d'année est utilisée.

Étape 3: Ensuite, calculez le revenu minimum requis en fonction du taux de rendement minimum requis (étape 1) et de l'actif d'exploitation moyen (étape 2) comme indiqué ci-dessous.

Revenu minimum requis = Taux de rendement minimum requis * Actif d'exploitation moyen

Étape 4: Ensuite, déterminez le résultat d'exploitation de la société qui est un élément du compte de résultat.

Étape 5: Enfin, la formule du revenu résiduel peut être dérivée en déduisant le revenu minimum requis (étape 3) du revenu d'exploitation (étape 4) comme indiqué ci-dessous.

Revenu résiduel = Revenu d'exploitation - Revenu minimum requis

ou

Revenu résiduel = Revenu d'exploitation - Taux de rendement minimum requis * Actif d'exploitation moyen

Pertinence et utilisations de la formule du revenu résiduel

Il est important de comprendre le concept de revenu résiduel, car il est généralement utilisé dans l'évaluation de la performance des investissements en capital, du département ou de l'unité commerciale. Un revenu résiduel positif implique que l'unité a pu générer un rendement supérieur au taux minimum requis, ce qui est souhaitable. Ainsi, plus le revenu résiduel est élevé, mieux il est considéré par l'entreprise. Cependant, il peut y avoir des cas où un projet ou une unité commerciale a échoué au test de retour sur investissement en raison du faible taux de rendement mais a réussi le test de revenu résiduel sur le dos de la valeur nominale positive en dollars, ce qui peut être très délicat et nécessite un appel de gestion. Un autre inconvénient majeur de la technique du revenu résiduel est qu'elle favorise les investissements plus importants par rapport aux plus petits car elle évalue sur la base du montant en dollars absolus.

Calculateur de formule de revenu résiduel

Vous pouvez utiliser le calculateur de revenu résiduel suivant

| Résultat d'exploitation | |

| Taux de rendement minimum requis | |

| Actif d'exploitation moyen | |

| Revenu résiduel | |

| Revenu résiduel = | Bénéfice d'exploitation - Taux de rendement minimum requis * Actif d'exploitation moyen | |

| 0 - 0 * 0 = | 0 |

Articles recommandés

Ceci est un guide de la formule du revenu résiduel. Ici, nous discutons Comment calculer le revenu résiduel avec des exemples pratiques. Nous fournissons également un calculateur de revenu résiduel avec un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Comment calculer les dépenses d'amortissement en utilisant la formule?

- Formule du compte courant | Exemples | Calculatrice

- Qu'est-ce que la formule de revenu imposable?

- Calculatrice du ratio dette / revenu