Formule du coût des ventes (table des matières)

- Formule

- Exemples

- Calculatrice

Quelle est la formule du coût des ventes?

Le terme «coût des ventes» fait référence au coût total engagé pour fabriquer le produit ou le service, qui comprend le coût des matières premières, le coût de la main-d'œuvre et les autres coûts de fabrication. Il est également connu comme le coût des marchandises vendues et il est utilisé pour calculer le bénéfice brut d'une entreprise. La formule du coût des ventes peut être dérivée en ajoutant l'inventaire de départ, l'achat de matières premières, le coût de la main-d'œuvre directe et les frais généraux de fabrication moins l'inventaire de fin. Mathématiquement, la formule du coût des ventes est représentée comme suit:

Cost of Sales = Beginning Inventory + Raw Material Purchase + Cost of Direct Labor + Overhead Manufacturing Cost – Ending Inventory

Exemples de formule de coût des ventes (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul du coût des ventes.

Vous pouvez télécharger ce modèle Excel de formule de coût de vente ici - Modèle Excel de formule de coût de venteFormule du coût des ventes - Exemple # 1

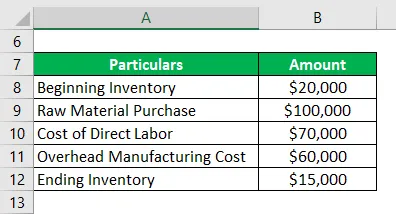

Prenons l'exemple d'une entreprise qui avait un stock de 20 000 $ en stock au début de l'année. Au cours de l'année, la société a dépensé 100 000 $ supplémentaires pour l'achat de matières premières et de divers autres articles en stock, puis a terminé l'année avec un inventaire de 15 000 $. Au cours de l'année, le coût total de la main-d'œuvre et les frais généraux de fabrication attribuables à la production se sont élevés respectivement à 70 000 $ et 60 000 $. Calculez le coût des ventes de l'entreprise en fonction des informations fournies.

Solution:

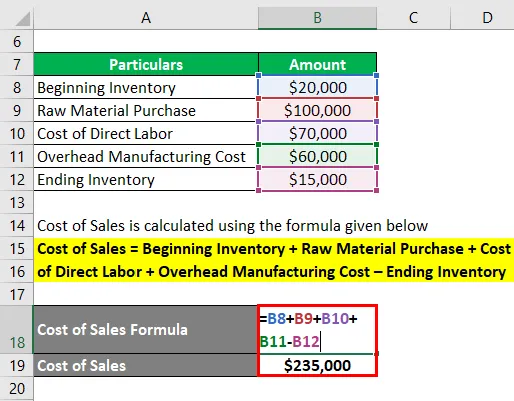

Le coût des ventes est calculé à l'aide de la formule ci-dessous

Coût des ventes = Inventaire de départ + Achat de matières premières + Coût de la main-d'œuvre directe + Coût de fabrication des frais généraux - Inventaire de fin

- Coût des ventes = 20 000 $ + 100 000 $ + 70 000 $ + 60 000 $ - 15 000 $

- Coût des ventes = 235 000 $

Par conséquent, la société a engagé des coûts de vente de 235 000 $ au cours de l'exercice.

Formule du coût des ventes - Exemple # 2

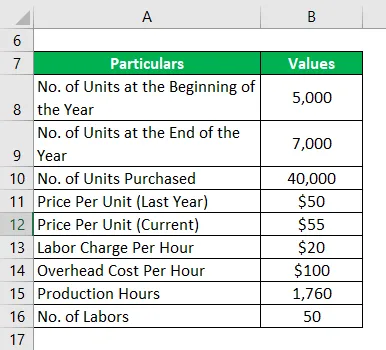

Prenons l'exemple d'une autre entreprise pour mieux comprendre le concept de coût des ventes. Au début de l'année, l'entreprise possédait un inventaire de 5 000 unités d'une valeur de 50 $ chacune. Cependant, au cours de l'année, le prix de la matière première a bondi à 55 $ par unité et la société a acheté 40 000 unités et a terminé l'année avec un inventaire de 7 000 unités. L'entreprise tient un inventaire basé sur la méthode FIFO. Au cours de l'année, le coût de la main-d'œuvre était de 20 $ l'heure tandis que les frais généraux de fabrication étaient de 100 $ l'heure. Le temps de fabrication total attribué à la production au cours de l'année était de 1 760 heures et la main-d'œuvre totale était de 50. Calculez le coût des ventes de l'entreprise sur la base des informations fournies.

Solution:

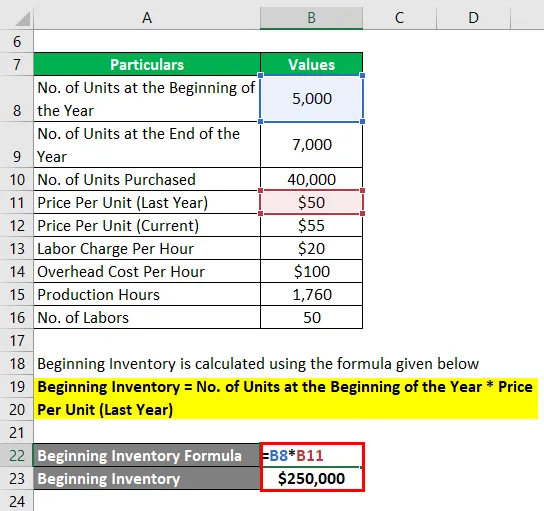

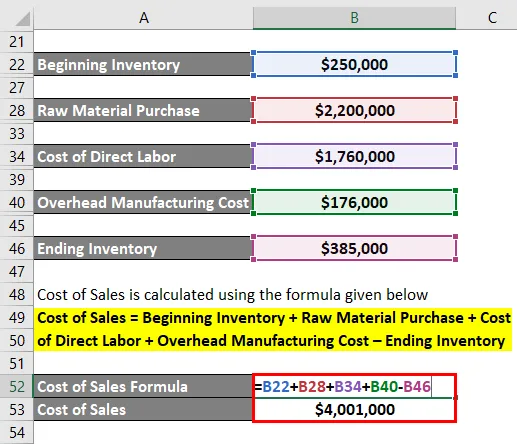

L'inventaire de départ est calculé à l'aide de la formule ci-dessous

Inventaire de début = nombre d'unités au début de l'année * prix par unité (dernière année)

- Inventaire de départ = 5000 * 50 $

- Inventaire de départ = 250 000 $

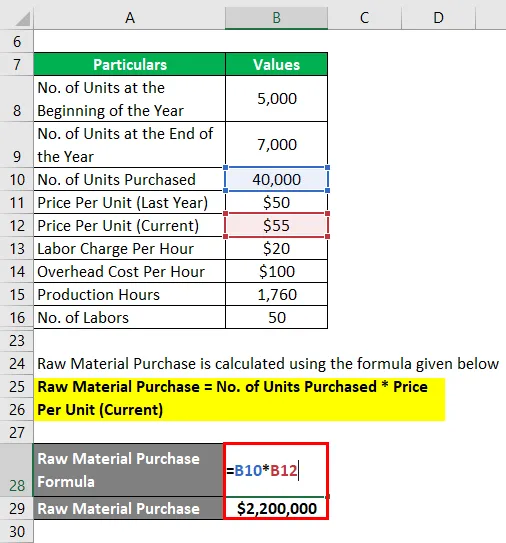

L'achat de matières premières est calculé à l'aide de la formule ci-dessous

Achat de matières premières = nombre d'unités achetées * prix unitaire (actuel)

- Achat de matières premières = 40 000 * 55 $

- Achat de matières premières = 2 200 000 $

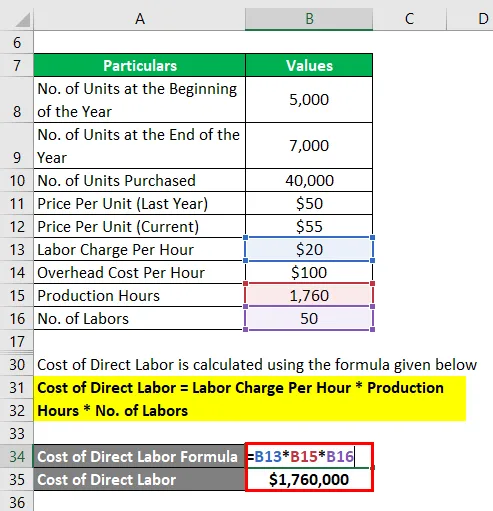

Le coût de la main-d'œuvre directe est calculé à l'aide de la formule ci-dessous

Coût de la main-d'œuvre directe = Charge de travail par heure * Heures de production * Nombre de travaux

- Coût de la main-d'œuvre directe = 20 $ * 1760 * 50

- Coût de la main-d'œuvre directe = 1 760 000 $

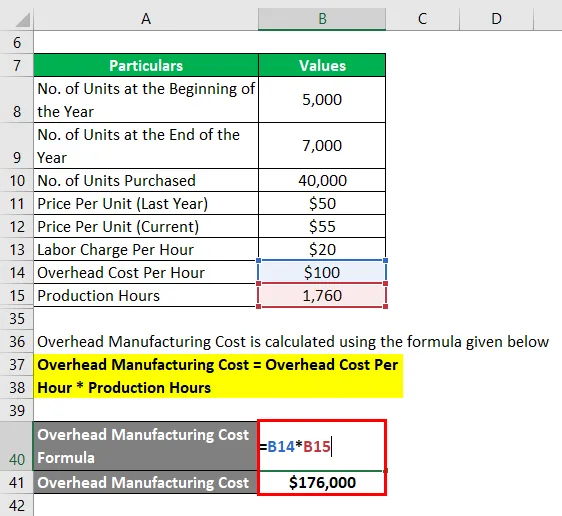

Les frais généraux de fabrication sont calculés à l'aide de la formule ci-dessous

Frais généraux de fabrication = Frais généraux par heure * Heures de production

- Frais généraux de fabrication = 100 $ * 1760

- Frais généraux de fabrication = 176 000 $

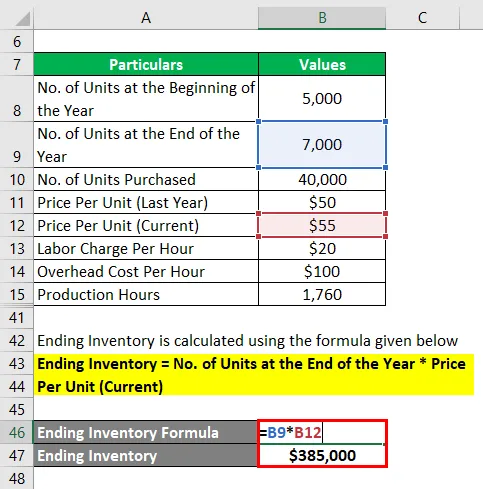

Le stock de fin est calculé à l'aide de la formule ci-dessous

Stock de fin = nombre d'unités à la fin de l'année * prix unitaire (actuel)

- Inventaire de fin = 7 000 * 55 $

- Inventaire de fin = 385 000 $

Le coût des ventes est calculé à l'aide de la formule ci-dessous

Coût des ventes = Inventaire de départ + Achat de matières premières + Coût de la main-d'œuvre directe + Coût de fabrication des frais généraux - Inventaire de fin

- Coût des ventes = 250 000 $ + 2 200 000 $ + 1 760 000 $ + 176 000 $ - 385 000 $

- Coût des ventes = 4 001 000 $

Par conséquent, la société a engagé des frais de vente de 4 001 000 $ au cours de l'exercice.

Explication

La formule du coût des ventes peut être dérivée en utilisant les étapes simples suivantes:

Étape 1: Tout d'abord, déterminez l'inventaire de départ de l'entreprise, qui est la valeur de l'inventaire au début de la période.

Étape 2: Ensuite, déterminez la valeur de la matière première achetée au cours de l'année.

Étape 3: Ensuite, déterminez le coût de la main-d'œuvre directement attribuable à la production.

Étape 4: Ensuite, déterminez tous les autres coûts de fabrication au-delà du coût des matières premières et du coût de la main-d'œuvre et directement attribuables au processus de production.

Étape 5: Ensuite, déterminez l'inventaire de fin qui est la valeur de l'inventaire à la fin de la période.

Étape 6: Enfin, la formule du coût des ventes peut être dérivée en ajoutant l'inventaire de départ (étape 1), l'achat de matières premières (étape 2), le coût de la main-d'œuvre directe (étape 3) et les frais généraux de fabrication (étape 4) moins l'inventaire final (étape 5) comme indiqué ci-dessous.

Coût des ventes = Inventaire de départ + Achat de matières premières + Coût de la main-d'œuvre directe + Coût de fabrication des frais généraux - Inventaire de fin

Pertinence et utilisations de la formule du coût de vente

Il est important de comprendre que la notion de coût des ventes est une composante indispensable des états financiers. Lorsque le coût des ventes est déduit des revenus, il donne le profit brut qui est une mesure de l'efficacité d'une entreprise à gérer ses coûts d'exploitation. De plus, les investisseurs et les analystes utilisent le coût des ventes pour prévoir les bénéfices futurs de l'entreprise. Le coût des ventes est inversement proportionnel au bénéfice brut, c'est-à-dire que toute augmentation du coût des ventes entraîne une réduction du bénéfice brut et vice versa. À ce titre, les entreprises accordent une grande importance à la gestion du coût des ventes pour maintenir leur rentabilité.

Calculateur de formule de coût des ventes

Vous pouvez utiliser le calculateur de formule de coût de vente suivant

| Début de l'inventaire | |

| Achat de matières premières | |

| Coût du travail direct | |

| Frais généraux de fabrication | |

| Fin de l'inventaire | |

| Coût des ventes | |

| Coût des ventes = | Inventaire de départ + achat de matières premières + coût de la main-d'œuvre directe + (frais généraux de fabrication - inventaire de fin) | |

| 0 + 0 + 0 + (0 - 0) = | 0 |

Articles recommandés

Ceci est un guide de la formule du coût de vente. Ici, nous discutons de la façon de calculer le coût des ventes ainsi que des exemples pratiques. Nous fournissons également une calculatrice du coût des ventes avec un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Calcul du coût total à l'aide d'une formule

- Comment calculer la marge de contribution?

- Exemples de formule de marge bénéficiaire d'exploitation

- Qu'est-ce que la formule de marge bénéficiaire brute?

- Calculatrice pour la formule de vente

- Formule de frais généraux de fabrication | Modèle Excel

- Compte de résultat de la marge de contribution