Différences entre le grand livre général et la balance de vérification

Il existe divers comptes et termes comptables utilisés dans le monde comptable qui sont de nature et de caractère différents. L'un de ces comptes est le grand livre général et la balance de vérification, qui sont largement utilisés dans chaque entreprise pour rapprocher et clôturer les livres comptables à la fin de chaque période. Dans cet article, nous essaierons aujourd'hui de comprendre la différence entre General Ledger vs Trial Balance et leur nature et leur fonctionnement.

Comparaison en tête à tête (infographie)

Vous trouverez ci-dessous la différence entre les huit principaux comptes généraux et la balance de vérification

Différences clés entre le grand livre général et la balance de vérification

Laissez-nous discuter de certaines des principales différences entre le grand livre général et la balance de vérification:

- La différence majeure et principale entre le grand livre général et la balance de vérification est que la balance de vérification n'affiche que le solde final de chaque compte du grand livre. La balance de vérification affiche ou représente le résumé de chaque solde de compte et est un document interne. D'un autre côté, General Ledger fournit des détails détaillés sur les transactions pour chaque compte créé ou en cours dans l'entreprise pour une période financière donnée.

- Le grand livre est créé à partir des écritures de journal ou des livres comptables qui est extrait du logiciel de pointage en général ou de tout autre logiciel dans une entreprise particulière. Il s'agit essentiellement d'une forme résumée de toutes les écritures de journal passées dans une entreprise pour une période donnée. La balance de vérification, d'autre part, est faite à partir des soldes du grand livre et fonctionne sur le principe du débit et du crédit et montre le solde de clôture de chaque compte qui est ensuite utilisé pour la préparation des comptes définitifs dans une entreprise

- Il existe différents types de comptes généraux actuellement utilisés dans un grand livre général, un grand livre des créanciers, un grand livre des débiteurs, etc. D'un autre côté, il n'y a pas de sous-ensemble qui est généralement utilisé dans un compte de bilan, bien qu'il soit évident que dans certaines sociétés qui sont le principal de la dette et le crédit ne correspond pas il y a un compte d'ajustement ou un compte d'attente qui est ouvert dans une balance de vérification

- Une autre différence majeure entre les deux est que le grand livre est un fondement de la balance de vérification, car tous les soldes de grand livre de tous les comptes préparés entrent dans la balance de vérification pour la préparation des comptes définitifs, tandis que, en revanche, la balance de vérification ne joue aucun rôle majeur dans la préparation de la préparation du solde comptable est essentiellement la prochaine étape après la préparation des soldes du grand livre pour une période donnée

- Le grand livre est essentiellement une base de données de tous les comptes consolidés en un seul endroit où les balances de vérification sont en fait un rapport des dépenses et des revenus d'une entreprise et sont également utilisées dans une analyse financière détaillée d'une entreprise pour une période particulière. Une balance de vérification est essentiellement un rapport qui est dérivé des soldes du grand livre général, c'est-à-dire les soldes de clôture de tous les comptes

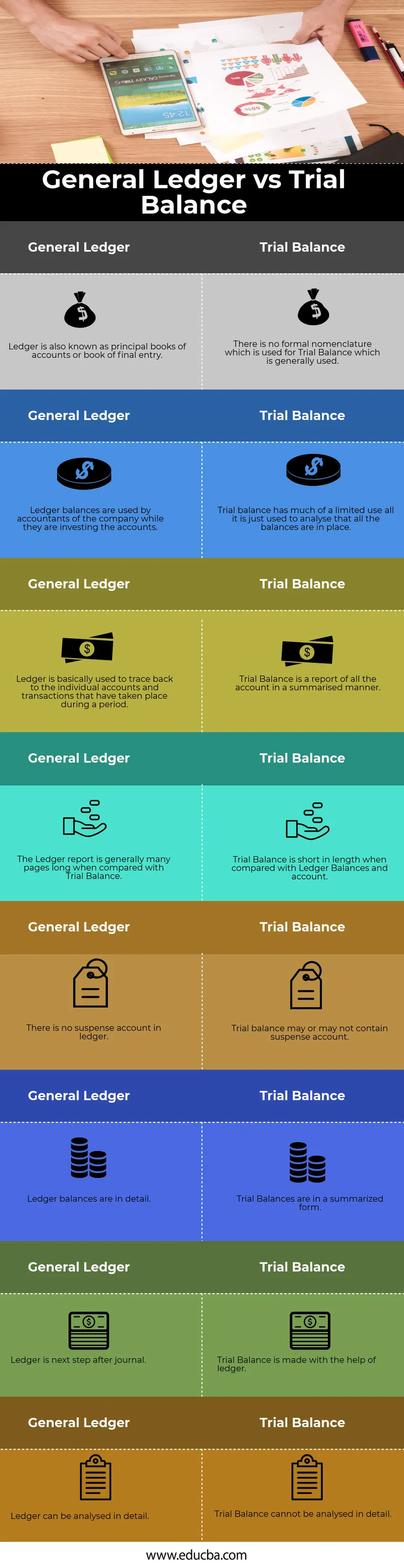

Tableau de comparaison du grand livre général et de la balance de vérification

Regardons le top 8 de la comparaison entre le grand livre général et la balance de vérification

|

Grand livre général |

Balance de vérification |

| Le grand livre est également connu sous le nom de livres de comptes principaux ou de livre de saisie finale | Il n'y a pas de nomenclature officielle utilisée pour la balance de vérification qui est généralement utilisée |

| Les soldes du grand livre sont utilisés par les comptables de l'entreprise pendant qu'ils investissent les comptes | La balance de vérification a une utilité limitée, elle est juste utilisée pour analyser que tous les soldes sont en place |

| Le grand livre est essentiellement utilisé pour remonter aux comptes individuels et aux transactions qui ont eu lieu au cours d'une période | La balance de vérification est un rapport de tous les comptes de manière résumée |

| Le rapport du grand livre comporte généralement plusieurs pages par rapport à la balance de vérification. | La balance de vérification est courte par rapport aux soldes du grand livre et du compte |

| Il n'y a pas de compte d'attente dans le grand livre | La balance de vérification peut contenir ou non un compte d'attente |

| Les soldes du grand livre sont en détail | Les balances d'essai sont sous forme résumée |

| Le registre est la prochaine étape après le journal | La balance de vérification est effectuée à l'aide du grand livre |

| Le grand livre peut être analysé en détail | La balance de vérification ne peut pas être analysée en détail |

Conclusion

Autrefois, le grand livre était préparé physiquement et fait manuellement pour chaque compte, mais avec le temps, il a évolué sous forme électronique et maintenant toutes les données sont stockées dans des portails ERP. Les deux font partie intégrante de la pensée comptable et servent de bouée de sauvetage à chaque comptable.

Articles recommandés

Cela a été un guide pour General Ledger vs Trial Balance. Ici, nous discuterons également des principales différences avec l'infographie et le tableau de comparaison. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Journal général vs General Ledger

- Comptabilité publique et privée

- Différence entre capitaux propres et actifs

- ROE vs ROA - Meilleures comparaisons

- Guide de la balance de vérification non ajustée