Qu'est-ce que l'état des résultats de la marge de contribution?

Le compte de résultat de la marge de contribution se réfère au compte de résultat qui est utilisé aux fins du calcul de la marge de contribution de l'entreprise lorsque la marge de contribution est calculée en soustrayant les dépenses variables engagées par l'entreprise pour la période du total des ventes de l'entreprise et lorsque les dépenses fixes sont encore soustraites de la marge de contribution, le résultat est le résultat d'exploitation de l'entreprise.

Composantes de la contribution Marge Income Report

Voici les différentes composantes qui sont généralement présentes dans le compte de résultat de la marge de contribution:

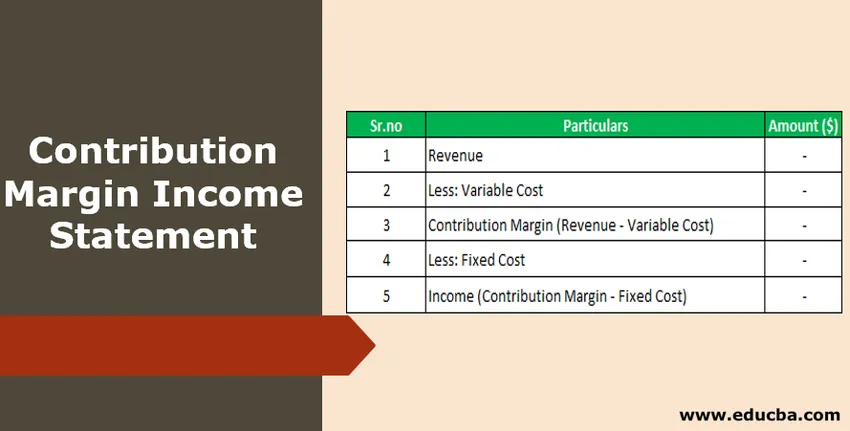

- Revenus : Les revenus sont les ventes totales réalisées par l'entreprise au cours de la période par le biais de la vente des marchandises ou de la prestation de services aux clients de l'entreprise. Le revenu est calculé en multipliant le nombre d'unités vendues par le taux unitaire des marchandises vendues.

- Coût variable : le coût variable fait référence à tous les coûts encourus par l'entreprise qui changent avec le changement du niveau de production de l'entreprise, c'est-à-dire qu'il augmente avec l'augmentation du niveau de production et diminue avec la diminution du niveau de production.

- Marge de contribution : La marge de contribution est dérivée en soustrayant le coût variable total de l'entreprise au cours de la période du total des ventes réalisées au cours de la période.

- Coût fixe : le coût fixe fait référence à tous les coûts encourus par l'entreprise qui ne changent pas avec le changement du niveau de production de l'entreprise, c'est-à-dire qu'ils restent constants quel que soit le niveau de production de l'entreprise.

- Revenu : Le revenu est dérivé en soustrayant la valeur totale du coût fixe de l'entreprise pendant la période de la marge de contribution.

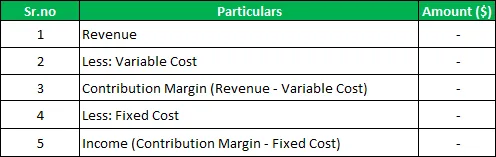

Format du compte de résultat de la marge de contribution

Voici le format général du compte de résultat de la marge de contribution

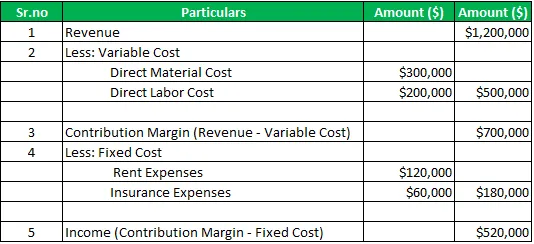

Exemple de compte de résultat de marge de contribution

Par exemple, il existe une société A ltd qui fabrique et vend les différents produits sur le marché. Pour l'exercice 2019, les ventes totales de l'entreprise étaient de 1200000 $, les coûts directs de matériaux étaient de 300000 $ et les coûts directs de main-d'œuvre étaient de 200000 $. Au cours de la même période, les frais fixes payés par l'entreprise comprennent des frais de location d'une valeur de 120 000 $ et des frais d'assurance de 60 000 $. Calculez la marge de contribution et le revenu de l'entreprise pendant la période à l'aide du compte de résultat de la marge de contribution.

Solution :

Calcul de la marge de contribution et des revenus de la société

Compte de résultat de la marge de contribution:

Ainsi, la marge de contribution pour la période est de 700 000 $ et le revenu de la société pour la période est de 520 000 $

Les avantages

Les différents avantages liés au compte de résultat de la marge de contribution sont les suivants:

- Il est simple et facile à utiliser, car il implique des calculs simples où, pour dériver la contribution, le coût variable est déduit des ventes et afin de tirer les bénéfices, le coût fixe est encore soustrait de la marge de contribution dérivée.

- Il aide à une meilleure analyse de la performance de l'entreprise, car il bifurque les dépenses dans la variable et les dépenses fixes et calcule également la marge de contribution de l'entreprise qui aide à l'analyse de l'équilibre de l'entreprise.

- Il place les différentes données de l'entreprise dans le format défini et de manière organisée. Grâce à cette gestion de l'entreprise peut comprendre l'effet des changements de production ainsi que les volumes de ventes sur le bénéfice de l'entreprise.

Inconvénients / limitations

Les différents inconvénients liés au compte de résultat sur marge de contribution sont les suivants:

- Il est accessible uniquement aux personnes internes de l'entreprise et ne peut être partagé avec les parties prenantes externes de l'entreprise car ce format n'est reconnu par aucune des autorités concernées et il n'est utilisé qu'à des fins internes.

- Le compte de résultat de la marge de contribution se concentre uniquement sur les dépenses de l'entreprise.

Les points importants

Les différents points importants liés à cela sont les suivants:

- Dans le cas du compte de résultat traditionnel, les coûts des produits de l'entreprise sont séparés du coût de la période mais dans le cas où le coût variable du compte de résultat de la marge de contribution est séparé du coût fixe et les deux sont présentés séparément. C'est donc l'énoncé de comportement des coûts où la répartition des dépenses correspond à la nature des dépenses concernées.

- Il aide à une meilleure analyse de la performance de l'entreprise, car il bifurque les dépenses dans la variable et les dépenses fixes et calcule également la marge de contribution de l'entreprise qui aide à l'analyse de l'équilibre de l'entreprise.

Conclusion

Il s'agit donc d'un des outils importants pour la direction et le public interne de l'entreprise dans le processus de planification et de décision. Dans le cas de ce compte de résultat, le coût variable est séparé du coût fixe et les deux sont présentés séparément, ce qui permet de mieux analyser la performance de l'entreprise et de comprendre l'effet des changements de production ainsi que les volumes de vente sur le bénéfice de la compagnie.

Cependant, il ne peut pas être partagé par l'entreprise avec les parties prenantes externes de l'entreprise car ce format n'est reconnu par aucune des autorités concernées et il est utilisé uniquement à des fins internes.

Articles recommandés

Il s'agit d'un guide du compte de résultat de la marge de contribution. Nous discutons ici des composants, du format du compte de résultat de la marge de contribution ainsi que d'un exemple, des avantages et des inconvénients. Vous pouvez en savoir plus sur les articles suivants -

- Marge d'EBITDA

- Exemple de relevé des bénéfices non répartis

- Formule de marge bénéficiaire d'exploitation

- But de l'état des résultats