Différence entre le financement par emprunt et par capitaux propres

L'article suivant, Financement par emprunt ou par actions, donne un aperçu des principales différences entre le financement par emprunt et par actions. Chaque entreprise a besoin de capitaux pour démarrer son entreprise, mais plus important encore, cela pourrait nécessiter un capital supplémentaire pour développer son entreprise ou mettre en œuvre de nouvelles idées. Il existe donc principalement deux façons de répondre aux besoins en capitaux, en prenant un prêt (financement par emprunt) ou un financement par actions (à la recherche d'un investisseur). La dette entraînera des intérêts débiteurs qui devront être payés par l'entreprise et avec des capitaux propres; le coût sera réclamé sur les bénéfices dans la mesure de la propriété des actionnaires. Certains types d'entreprises optent pour le financement par emprunt en fonction de leurs activités commerciales, de leurs besoins et de leur type d'industrie, et certains choisissent le financement par actions.

Qu'est-ce que le financement par emprunt?

En termes simples, le financement par emprunt signifie lorsqu'un emprunteur emprunte de l'argent à un prêteur et en retour, les prêteurs facturent des intérêts sur la dette, lorsqu'une entité émet un instrument d'emprunt au financeur pour lever des fonds. (Par exemple, la société ABC Ltd a besoin d'un financement de 200 000 $ pour étendre ses activités, d'où l'émission d'obligations pour contracter un emprunt bancaire de 200 000 $ à 10, 75% par an). Il existe divers avantages du financement par emprunt, car le prêteur n'aura aucune interférence dans l'activité commerciale, les intérêts débiteurs seront imputés au compte de résultat car ils sont déductibles d'impôt. Avec des avantages, il présente également certains inconvénients car votre entreprise ne fonctionne pas bien et échoue dans ses idées, mais la dette est un passif et la société est tenue de payer la dette et les intérêts dans toutes les situations.

Qu'est-ce que le financement par actions?

Le financement par actions est une source de financement pratique, où l'entreprise lève des capitaux en émettant des actions aux investisseurs. Le principal avantage du financement par actions est qu'il n'y a pas une telle obligation de rembourser le montant à un investisseur ou tout type de paiements prévus comme les intérêts en cas de dette. Lorsque l'entreprise réalise de bons bénéfices, elle croît et cela entraîne une augmentation du prix des actions. Cela profite directement aux actionnaires, les actionnaires vendent également l'action à une autre partie et peuvent la convertir en espèces. Toute famille et amis ou tout investisseur en capital-risque peut investir dans votre idée d'entreprise. Les actionnaires détiennent des droits de vote, ce qui est très important pour participer à l'activité commerciale; le droit de vote sera dans la mesure des actions détenues par les actionnaires. Le financement par actions est important dans des industries et des entreprises spécifiques comme les startups technologiques. (Par exemple, la société ABC Ltd a besoin de 200 000 $ de financement pour développer l'entreprise, d'où l'émission de 20000 actions de 10 $ chacune pour lever 200 000 $ à un investisseur M. Y qui souhaite investir dans l'entreprise.)

Comparaison directe entre financement par emprunt et financement par actions (infographie)

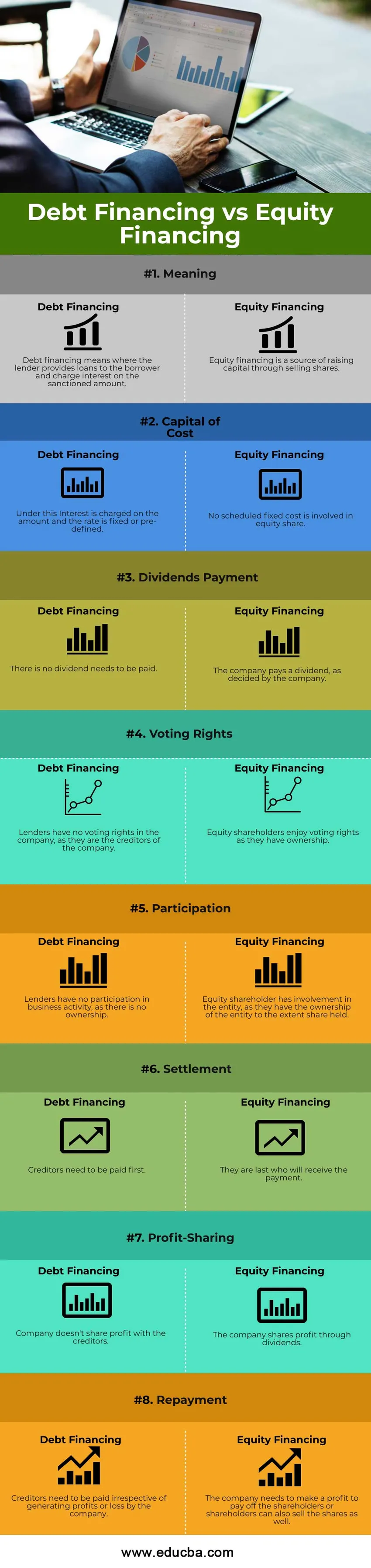

Voici les 8 principales différences entre le financement par emprunt et par actions

Différences clés entre financement par emprunt et financement par actions

Laissez-nous discuter de certaines des principales différences entre le financement par emprunt et par actions

- L'endettement signifie où vous lever le capital du prêteur en émettant une sorte d'instruments de dette à un taux d'intérêt fixe, tandis que le financement par actions est une source où l'entreprise lève le capital en vendant des actions aux investisseurs.

- La dette est une source de financement bon marché par rapport au financement par actions. Les frais de la dette sont facturés comme des dépenses, ce qui contribue à la réduction des impôts. Alors que le financement par actions n'existe pas, car il s'agit d'une source de financement pratique.

- En cas de dissolution de la société, les créanciers recevront leur montant en premier et les actionnaires seront les derniers à recevoir le montant.

- Les actionnaires détiennent la propriété de la société dans la mesure des actions détenues. Les créanciers n'ont aucun type de propriété de l'entité.

- Les créanciers perçoivent des intérêts débiteurs, fixes ou prédéfinis, tandis qu'en cas de financement par actions, la société verse un dividende aux investisseurs au fur et à mesure qu'elle est déclarée par la société.

- Les actionnaires détiennent des droits de vote; ils peuvent donc voter pour l'activité commerciale réalisée par l'entreprise. En cas de dette, les droits de vote ne sont pas disponibles.

- En cas de dette, l'entreprise est tenue de payer les frais d'intérêts indépendamment des profits ou pertes générés par l'entreprise. En cas de financement par actions, les actionnaires reçoivent le dividende (déclaré par la société).

Tableau de comparaison entre le financement par emprunt et par actions

Discutons de la meilleure comparaison entre le financement par emprunt et par actions

| Base de comparaison entre le financement par emprunt et par actions | Financement de la dette | Financement par actions |

| Sens | Le financement par emprunt signifie que le prêteur accorde des prêts à l'emprunteur et facture des intérêts sur le montant sanctionné. | Le financement par actions est une source de mobilisation de capitaux par la vente d'actions. |

| Capital de coût | En vertu de cet intérêt, le montant est facturé et le taux est fixe ou prédéfini. | Aucun coût fixe prévu n'est impliqué dans la part des capitaux propres. |

| Paiement des dividendes | Il n'y a aucun dividende à payer. | La société verse un dividende, comme décidé par la société. |

| Droit de vote | Les prêteurs n'ont pas de droit de vote dans l'entreprise, car ils sont les créanciers de l'entreprise. | Les actionnaires détiennent des droits de vote car ils en sont propriétaires. |

| Participation | Les prêteurs n'ont aucune participation à l'activité commerciale, car il n'y a pas de propriété. | Les actionnaires détiennent une participation dans l'entité, car ils détiennent la propriété de l'entité dans la mesure où ils détiennent des actions. |

| Règlement | Les créanciers doivent être payés en premier. | Ils sont les derniers à recevoir le paiement. |

| Partage des profits | La société ne partage pas les bénéfices avec les créanciers | La société partage ses bénéfices grâce aux dividendes. |

| Remboursement | Les créanciers doivent être payés indépendamment de la génération de profits ou de pertes par l'entreprise | L'entreprise doit réaliser un bénéfice pour rembourser les actionnaires ou les actionnaires peuvent également vendre les actions. |

Conclusion - Financement par emprunt ou par actions

Comme nous avons traversé à la fois les types de financement et les différences majeures entre eux, l'entité peut choisir la source de financement qu'elle souhaite en fonction de ses besoins; les deux sources de financement ont leurs avantages et leurs inconvénients. S'ils ne veulent pas de l'obligation de payer des frais d'intérêt réguliers, ils peuvent lancer un appel aux investisseurs pour s'investir dans votre idée. Cela dépend aussi de l'industrie. Mais chaque entreprise doit s'assurer que, pour profiter des avantages de l'effet de levier, ne paie pas le coût élevé du capital. Chaque entreprise peut déterminer le montant de capital qu'elle souhaite lever en émettant des actions (financement par actions) et la quantité de capital provenant de prêts garantis ou non garantis (financement par emprunt).

Articles recommandés

Il s'agit d'un guide sur le financement par emprunt ou par actions. Ici, nous discutons des principales différences entre le financement par emprunt et le financement par actions avec des infographies et un tableau de comparaison. Vous pouvez également consulter nos autres articles suggérés pour en savoir plus -

- Actions vs revenu fixe

- Responsabilité vs dette

- Actions vs obligations

- ROIC vs ROCE