Introduction aux exemples de rapprochement bancaire

Le rapprochement bancaire est un processus qui donne les raisons des différences entre le relevé bancaire et le livre de caisse tenu par une entreprise. Non seulement le processus est utilisé pour découvrir les différences, mais aussi pour apporter des modifications aux enregistrements comptables pertinents afin de maintenir les enregistrements à jour. Des exemples de rapprochements bancaires sont effectués à intervalles réguliers.

Exemples de rapprochement bancaire (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul du rapprochement bancaire.

Vous pouvez télécharger cet exemple de modèle Excel de rapprochement bancaire ici - Exemple de modèle Excel de rapprochement bancaire Les exemples de rapprochement bancaire sont les suivants:Exemple de rapprochement bancaire - 1

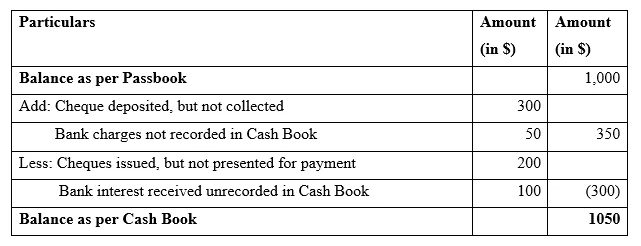

Markson's & Co. a un solde selon le livret de 1 000 $ au 31 mars 2019. Il a un solde selon le livre de caisse au 31 mars 2019 de 1050 $. De plus amples détails sont les suivants:

- Un chèque de 300 $ a été déposé mais non encaissé par la banque.

- Des frais bancaires de 50 $ ont été enregistrés dans le livret, mais pas dans le livre de caisse.

- Des chèques d'une valeur de 200 $ ont été émis, mais n'ont pas été présentés pour le paiement.

- Des intérêts bancaires de 100 $ ont été enregistrés dans le livret, mais pas dans le livre de caisse.

Solution:

Déclaration de rapprochement bancaire de Markson's & Co. au 31 mars 2019

Exemple de rapprochement bancaire - 2

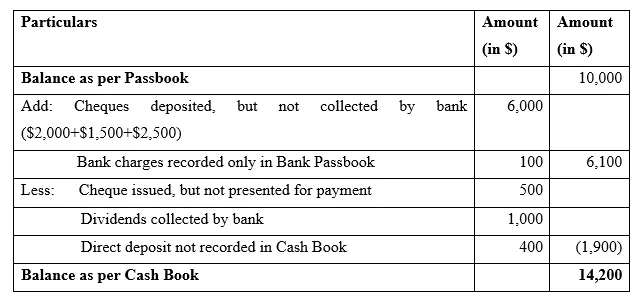

Wright Inc. a un solde dans un livret de 10 000 $ au 31 décembre 2018. Ce sont les autres détails:

- Trois chèques de 2000 $, 1500 $ et 2500 $ ont été déposés à la banque le 30 décembre 2018 mais ont été enregistrés dans le relevé bancaire en janvier 2019.

- Le chèque de 500 $ émis le 31 décembre 2018 n'a pas été présenté pour paiement.

- Un dividende de 1 000 $ sur les actions a été crédité sur le compte bancaire, mais non enregistré dans le livre de caisse.

- Un dépôt direct de 400 $ a été effectué dans un compte bancaire par un client, qui n'a pas été enregistré dans le livre de caisse.

- Des frais bancaires de 100 $ ont été saisis uniquement dans le livret bancaire

- Le solde selon la comptabilité de caisse au 31 décembre 2018 était de 14 200 $.

Solution:

Déclaration de rapprochement bancaire de Wright Inc. au 31 décembre 2018

Exemple de rapprochement bancaire - 3

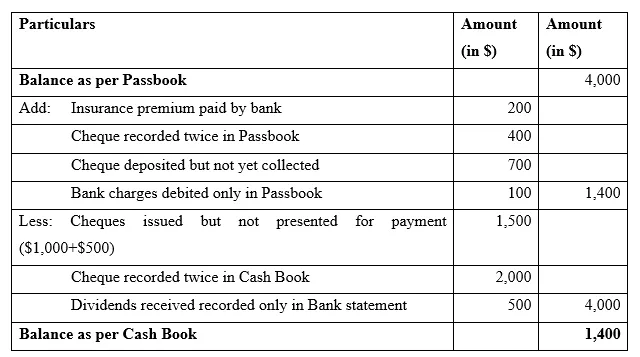

Rutherford Inc. a une différence de solde selon le livre de caisse et le relevé bancaire au 31 mars 2019. Il est conseillé de préparer un état de rapprochement bancaire à cette date avec les informations suivantes:

- Le solde selon le relevé bancaire au 31 mars 2019 est de 4000 $. Le solde selon le livre de caisse est de 1 400 $.

- Chèque de 1000 $ et 500 $ émis au 30 mars 2019, mais non encore compensé

- Une prime d'assurance payée par la banque de 200 $. Il n'est pas encore enregistré dans le livre de caisse.

- Un chèque sortant de 2 000 $ enregistré deux fois dans le livre de caisse. Il est correctement enregistré dans le relevé bancaire.

- Paiement d'un chèque de 400 $ enregistré deux fois dans PassBook.

- Les dividendes reçus ont été de 500 $ enregistrés uniquement dans les relevés bancaires et non dans le livre de caisse.

- Chèque de 700 $ déposé le 29 mars 2019. Mais, il n'est pas encore encaissé.

- Frais bancaires de 100 $ débités uniquement dans Bank PassBook.

Solution:

Déclaration de rapprochement bancaire de Rutherford Inc. au 31 mars 2019

Exemple de rapprochement bancaire - 4

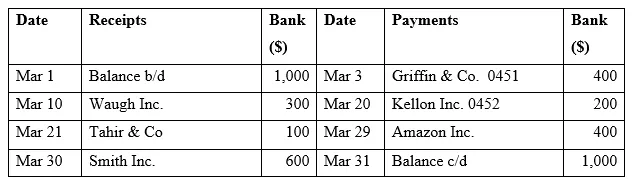

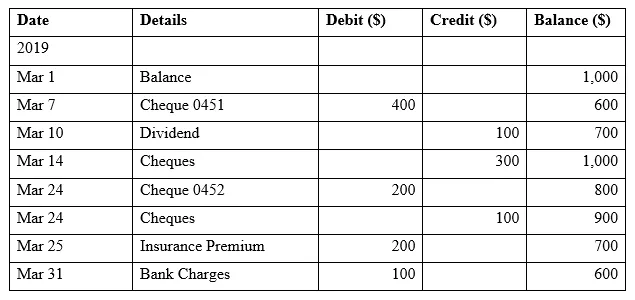

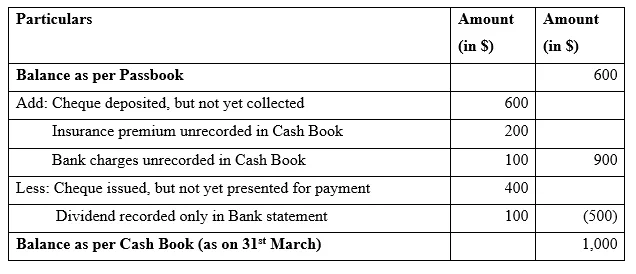

Vous êtes comptable chez Jeffries Inc. Vous avez préparé un livre de caisse pour mars 2019. Il y a une différence de solde au 31 mars 2019 entre le relevé bancaire et le livre de caisse. Vous devez préparer un état de rapprochement bancaire au 31 mars 2019. Vous trouverez ci-dessous l'extrait du livre de caisse et du relevé bancaire pour le mois de mars 2019.

Livre de caisse (mars 2019) pour Jeffries Inc

Relevé bancaire (mars 2019) pour Jeffries Inc

Solution:

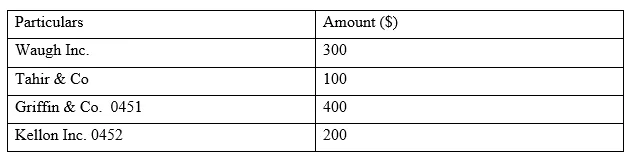

Nous retrouvons d'abord les éléments communs dans le livre de caisse et le relevé bancaire. Les éléments communs sont:

Les éléments de solde figureraient dans l'état de rapprochement bancaire

Conclusion

Le relevé de rapprochement bancaire est un outil précieux pour identifier les différences entre le solde selon le livre de caisse et le relevé bancaire. Le rapprochement bancaire permet également de détecter certaines fraudes et manipulations. C'est une bonne pratique d'effectuer cet exercice à intervalles réguliers, ce qui aide à maintenir les contrôles dans l'organisation. Cela permet également de tenir le livre de caisse à jour car les transactions qui sont correctement enregistrées dans le relevé bancaire peuvent être enregistrées dans le livre de caisse.

Articles recommandés

Ceci a été un guide pour l'exemple de rapprochement bancaire. Ici, nous discutons de la définition et des 4 meilleurs exemples pratiques de rapprochement bancaire, ainsi que des explications détaillées et un modèle Excel téléchargeable. Vous pouvez également consulter nos autres articles suggérés pour en savoir plus -

- Exemples concrets de mondialisation

- Exemples de concurrence monopolistique

- Exemple d'évaluation des risques avec

- 7 meilleurs exemples de coûts d'opportunité

- Guide de la formule de rapprochement bancaire