Définition du journal spécial

Le journal spécial est les écritures spécialisées de ces transactions qui doivent être enregistrées dans les livres sous forme de journaux. De cette façon, les transactions financières sont enregistrées dans les grands livres appropriés pour éviter le décalage lors de la finalisation des livres de comptes. Il s'agit également d'un très bon processus d'enregistrement des entrées, car il suit un système à double entrée.

Ce type de journal spécial est requis en cas de comptabilité manuelle. Grâce à cette méthode, le travail de finalisation est facilité car le comptable de l'entreprise prend généralement soin de vérifier la comptabilisation du journal spécial dans les grands livres appropriés et évite ainsi les erreurs de débit et de crédit lors de la comptabilité.

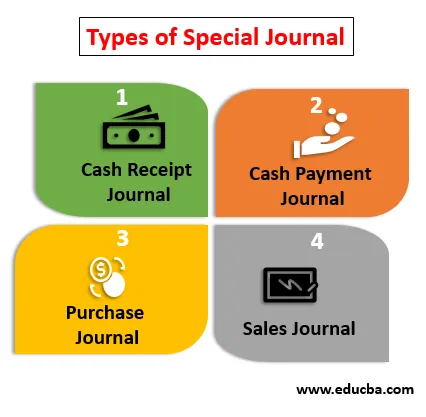

Types de revues spéciales

Différents types de revues spéciales sont expliqués ci-dessous:

- Journal des encaissements: il enregistre tous les encaissements effectués dans l'entreprise au cours de l'exercice. Il s'agit d'une transaction spécialisée qui enregistre les ventes des articles qui sont effectuées en espèces et à leur réception.

- Journal des paiements en espèces: il enregistre les paiements qui sont effectués en utilisant des espèces. C'est également un journal spécial qui enregistre les paiements en espèces effectués aux créanciers par la société au cours de l'exercice.

- Journal des achats: Le journal des achats permet d'enregistrer tous les achats effectués à crédit au cours de l'exercice. Ce journal spécial permet de contrôler les commandes passées.

- Journal des ventes: ce type de journal permet d'enregistrer les ventes réalisées au cours de l'année. Ce compte conserve une trace des soldes des débiteurs ou des clients qui achètent les articles de l'entreprise et l'entreprise vérifie si les cotisations sont reçues ou non.

Exemples de revues spéciales

Une entreprise a enregistré des ventes pour l'exercice de 4 000 $. L'entreprise enregistrera la même chose dans le journal des ventes, également appelé journal spécial. Maintenant, lors de l'enregistrement des ventes, la société créera une facture de vente au nom de la société et elle la présentera devant l'autre partie à la date future où le paiement doit être effectué. À la fin de l'année, lorsque le comptable vérifiera les livres comptables, l'A / C des débiteurs sera débité de 4 000 $ et les ventes seront créditées de 4 000 $

Le grand livre des comptes clients sera pris en charge et tous les paiements, s'ils ne sont pas réglés par les clients, seront réglés aux dates données. Ainsi, cela aide à éliminer les efforts de vérification de tous les livres en cas de non-concordance dans les livres de comptes.Il fournit également des informations détaillées sur les débiteurs de la société, ce qui facilite pour la société le recours au journal spécial, c'est-à-dire le journal des ventes.

Avantages du Journal Spécial

Certains des avantages sont donnés ci-dessous:

- Le journal spécial est conçu de telle manière qu'il est très utile pour l'entreprise d'afficher les écritures dans les livres comptables. Le comptable peut obtenir des informations détaillées sur les registres. Les changements pour obtenir une mauvaise publication sont minimes dans une plus grande mesure.

- Les transactions de la société sont enregistrées dans le journal spécial et chaque transaction peut être facilement retracée et vérifiée car les écritures sont effectuées sur une base individuelle, par exemple le comptable mentionnera clairement le nom des débiteurs dans le compte client A / C afin que en cas de règlement, le comptable peut informer l'autorité supérieure du paiement restant à payer aux clients.

- Comme son nom l'indique, un journal spécial contribue à améliorer l'efficacité comptable de l'entreprise. La transaction est enregistrée de manière à ce que le système de double entrée soit également suivi, c'est pourquoi le comptable comprendra le double effet de chacun d'eux.

- Le plus grand avantage du journal spécial est qu'il offre un meilleur contrôle interne. Si le comptable de l'entreprise a correctement affiché toutes les écritures, il sera très facile pour la direction de comprendre ses transactions de trésorerie ou de crédit de l'année et peut prendre une sage décision en les comprenant.

- Un processus de vérification continue est toujours là quand il s'agit de publier les entrées. Lorsqu'une comptabilisation est effectuée, elle affecte deux grands livres et est donc toujours vérifiée avant et après la comptabilisation des transactions et ainsi les risques de fraudes et d'erreurs sont réduits dans l'entreprise.

Inconvénients du Journal spécial

Certains des inconvénients sont indiqués ci-dessous:

- Les revues spéciales sont des techniques très utiles pour l'enregistrement des transactions, mais elles peuvent être difficiles pour le comptable qui a une connaissance limitée de la comptabilisation. Les écritures comptables dans des cas particuliers peuvent être très fastidieuses pour ceux qui ne sont pas en mesure de comprendre les concepts comptables et son effet de double écriture.

- L'entreprise devra peut-être embaucher des experts en comptes pour faire la tâche à leur place, car ils devront payer un salaire supplémentaire aux experts, ce qui augmentera les coûts pour l'entreprise.

- Les écritures de journal spéciales sont très utiles, mais elles prennent également beaucoup de temps. De nombreuses petites entreprises peuvent ne pas être disposées à adopter ce type de pratiques.

- L'un des inconvénients du journal spécial est qu'il donne des effets à deux registres. Lorsque des erreurs se sont produites à ce moment-là, il peut être très difficile pour le comptable de retracer la transaction erronée. Le traitement comptable se fera dans les deux grands livres, il peut donc être difficile pour le comptable de suivre l'erreur. Par conséquent, toutes les entrées doivent être prises en compte lors de la publication.

Conclusion

Le journal spécial est un journal spécialisé pour les transactions spéciales. Il donne des informations détaillées sur chaque transaction. En dépit de ses nombreux avantages, le journal spécial présente quelques inconvénients qui doivent être pris en compte, sinon l'utilité de cette technique comptable sera vaine.

De nos jours, les entreprises sont plus intéressées par l'achat d'un logiciel de comptabilité qui les aide à publier les écritures comptables spéciales dans les livres de comptes et le logiciel est conçu de manière à donner également des effets de double entrée, mais il est également connu que l'utilisateur du logiciel devrait également être compétent en matière financière et comptable.

Articles recommandés

Ceci est un guide du Journal Spécial. Ici, nous discutons des types et des exemples d'un journal spécial ainsi que des avantages et des inconvénients. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Caractéristiques de Primavera Capital

- Exemples de dépenses de revenus

- Journal général vs General Ledger

- Avantages et inconvénients de la balance d'essai non ajustée