Différence entre General Journal et General Ledger

La clé de la réussite d'une entreprise est la finance et la manière dont cette finance réussira dépend de la manière dont elle est utilisée de manière optimale et qui, à son tour, peut être obtenue grâce à la comptabilité. Ainsi, lorsqu'il s'agit de suivre les transactions financières d'une entreprise, un système à double entrée qui est largement utilisé, celui-ci incorpore à la fois un concept de «journal général» et de «grand livre» qui est la meilleure méthode pour suivre globalement les chiffres et les statistiques et le bon fonctionnement des opérations. Mais pour comprendre le fonctionnement des systèmes d'enregistrement comptable à double entrée, il faut d'abord comprendre les différentes fonctions clés associées aux 2 composantes clés: les journaux généraux et les grands livres. Le journal sera la première forme de la transaction financière. Dans le journal, le comptable qualifié débitera et créditera le bon compte et enregistrera la transaction dans les livres comptables des entreprises pour la 1ère fois en utilisant le système de comptabilité à double entrée.

En arrivant au grand livre, le comptable qualifié créera un type de format «T» puis insérera le journal dans le bon ordre. En d'autres termes, le grand livre peut être considéré comme une extension d'un journal général. Tous les états financiers importants qui sont une balance de vérification, un compte de résultat et un bilan sont créés en regardant le grand livre, le grand livre devient très important.

Comparaison directe entre le journal général et le grand livre (infographie)

Vous trouverez ci-dessous la principale différence entre le General Journal et le General Ledger

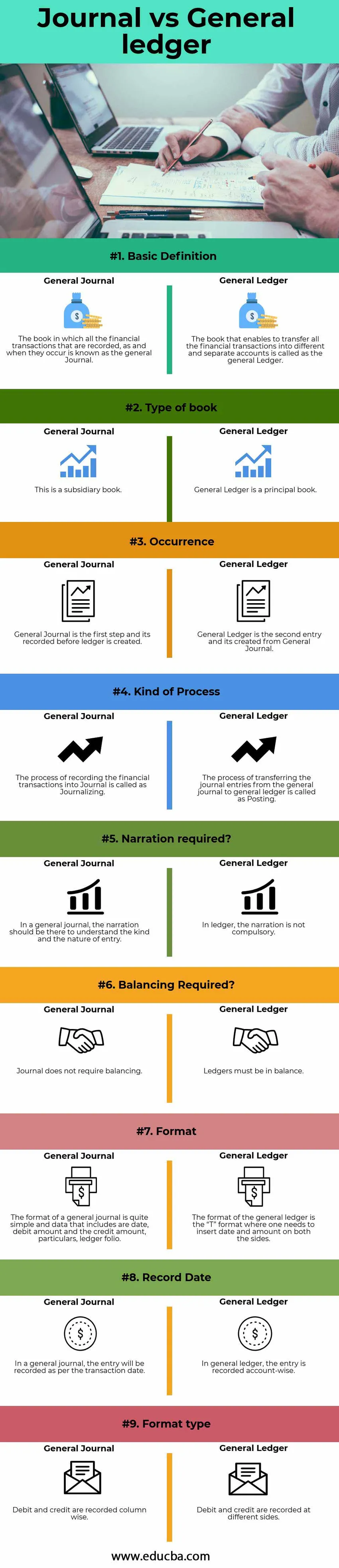

Différences clés entre General Journal et General Ledger

General Journal vs General Ledger sont des choix populaires sur le marché; laissez-nous discuter de certaines des principales différences entre General Journal vs General Ledger:

- Le Journal général est un livre dans lequel toutes les transactions financières seront enregistrées pour la toute première fois et lorsque ces transactions financières sont enregistrées ou dites entrées dans le journal général, elles seront ensuite enregistrées dans des comptes individuels que nous avons appelés General Ledger. .

- Dans le journal général, la narration doit être écrite pour soutenir cette entrée de journal et fournir la justification de sa publication. D'un autre côté, dans le grand livre général, il n'y a aucune exigence spécifique pour écrire une narration.

- Le Journal général est appelé le livre d'une entrée de journal originale, mais au contraire, le Grand livre est un livre de la prochaine entrée ou de la deuxième entrée.

- Le Journal général, comme indiqué précédemment, est un livre subsidiaire, tandis que le grand livre général est un livre principal.

- Dans le journal général, les transactions financières doivent être enregistrées séquentiellement. Au contraire, dans le grand livre général, les transactions financières doivent être enregistrées sur la base de ces comptes.

- Le crédit et le débit sont les colonnes du journal général, mais d'un autre côté, le grand livre, ce sont les deux côtés opposés.

- Dans le journal général, les transactions financières doivent être enregistrées dans l'ordre chronologique, alors que dans le grand livre, ces transactions financières doivent être enregistrées dans un ordre analytique.

- Les comptes du grand livre général doivent être équilibrés, mais au contraire, le journal général n'est pas tenu d'être équilibré.

Journal vs tableau de comparaison du grand livre

Vous trouverez ci-dessous la comparaison 9 la plus élevée entre General Journal et General Ledger

| Comparaison de base entre General Journal et General Ledger |

Journal général |

Grand livre général |

| Définition de base | Le livre dans lequel toutes les transactions financières enregistrées, au fur et à mesure de leur réalisation, est connu sous le nom de Journal général. | Le livre qui permet de transférer toutes les transactions financières dans des comptes différents et séparés est appelé General Ledger. |

| Type de livre | Ceci est un livre subsidiaire | General Ledger est un livre principal |

| Occurrence | Le Journal général est la première étape et son enregistrement avant la création du grand livre. | General Ledger est la deuxième entrée créée à partir du General Journal. |

| Type de processus | Le processus d'enregistrement des transactions financières dans Journal est appelé journalisation. | Le processus de transfert des écritures du journal général au grand livre général est appelé écriture. |

| Narration requise? | Dans un journal général, la narration doit être là pour comprendre le type et la nature de l'entrée. | Dans le grand livre, la narration n'est pas obligatoire. |

| Équilibrage requis? | Le journal ne nécessite pas d'équilibrage | Les livres doivent être en équilibre. |

| Format | Le format d'un journal général est assez simple et les données qui incluent sont une date, un montant de débit et le montant de crédit, des détails, un folio du grand livre. | Le format du grand livre général est le format «T» où il faut insérer la date et le montant des deux côtés. |

| Date d'enregistrement | Dans un journal général, l'entrée sera enregistrée selon la date de transaction. | Dans le grand livre général, l'entrée est enregistrée au niveau du compte. |

| Type de format | Le débit et le crédit sont enregistrés par colonne | Le débit et le crédit sont enregistrés sur des côtés différents. |

Conclusion - Journal général vs General Ledger

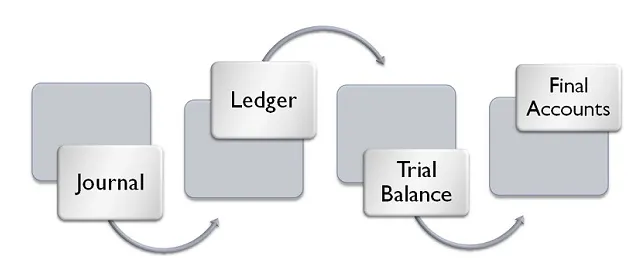

L'enregistrement des transactions financières implique une série d'actions, par exemple, elles sont d'abord enregistrées dans le journal général, puis à partir de là, elles seront regroupées et classées dans des comptes différents et séparés, puis finalement enregistrées dans le grand livre général, qui sera ensuite transféré à la balance de vérification et enfin les comptes définitifs seront préparés. Ces étapes sont une base pour préparer ces comptes financiers d'une organisation. Si l'on manque l'une des étapes ci-dessus, il ne sera pas facile de préparer ces comptes finaux

À partir de 2015, la plupart des organisations ou des entreprises utilisent le logiciel disponible sur le marché pour enregistrer ces transactions financières dans les journaux généraux et les grands livres. En fait, la plupart des logiciels comptables tiennent à jour un référentiel central où l'on peut également enregistrer les écritures de journal et le grand livre général. Les progrès de la technologie rendront cependant moins fastidieux et plus facile l'enregistrement de ces transactions financières, et en outre, il n'est pas nécessaire de tenir chaque livre de comptes différemment ou séparément. La personne qui saisit des données dans l'un des modules de son entreprise ou de la comptabilité ou de la comptabilité de l'entreprise ne sera même pas au courant de ces référentiels.

Dans toutes ces applications logicielles, la personne qui saisit les données est uniquement tenue de cliquer sur un menu déroulant pour saisir une transaction financière dans un grand livre ou dans le journal général. Le Journal général et le Grand livre sont importants du point de vue des états financiers.

Articles recommandés

Cela a été un guide pour la principale différence entre General Journal et General Ledger. Ici, nous discutons également des principales différences entre le Journal général et le grand livre général avec des infographies et un tableau de comparaison. Vous pouvez également consulter les articles suivants pour en savoir plus.

- Taux de mise en pension inversée vs taux de mise en pension

- Distance entre le stock et les options

- Économie et finances

- Actions et obligations - principales différences

- Types et exemples d'un journal spécial