Introduction à l'EPS dilué

La dilution est la réduction du BPA si les titres sont potentiellement convertibles en actions ordinaires. En termes simples, nous pouvons dire que le BPA dilué est un indicateur de performance utilisé pour mesurer la qualité du bénéfice par action (BPA) d'une entreprise si tous les titres convertibles comme les options, les bons de souscription, les actions privilégiées convertibles, etc. ont été exercés. Dans de nombreux rapports annuels ou rapports de recherche, vous avez constaté qu'ils rapportent généralement le résultat dilué par action. La raison derrière cela est que les investisseurs peuvent déterminer comment serait le bénéfice par action si les instruments convertibles étaient convertis en actions. Ainsi, le BPA dilué donne le pire scénario de résultat par action.

Qu'entend-on par EPS et EPS dilué?

Premièrement, nous comprendrons la signification de l'EPS et de l'EPS dilué simultanément. EPS a également appelé le bénéfice par action;

- Il aide les investisseurs à comprendre le retour sur investissement de leurs actions dans une entreprise cotée en bourse.

- Il indique aux investisseurs combien ils ont gagné sur leurs actions dans l'entreprise sur la base du cours de l'action.

- Le BPA peut être calculé simplement en divisant le revenu net gagné au cours d'une période de déclaration donnée moins le dividende privilégié par le nombre total d'actions en circulation au cours de la même période.

Le nombre d'actions en circulation peut varier; nous utilisons donc généralement une méthode moyenne pondérée.

Calcul / formule d'EPS

Le BPA est calculé en divisant le bénéfice net moins les dividendes privilégiés divisé par le nombre d'actions de participation en circulation. Cela peut être exprimé par la formule suivante:

Bénéfice par action (BPA) = (bénéfice net - dividendes préférentiels) / action ordinaire moyenne pondérée en circulation

Si la structure du capital change (c'est-à-dire que le nombre d'actions change) au cours de la période de reporting, un nombre moyen pondéré d'actions de participation est utilisé pour les calculs de l'EPS, sinon utilise un certain nombre d'actions en circulation.

Dividendes de préférence

- Si les actions privilégiées ne sont pas cumulables, ne déduisez que les dividendes déclarés

- Si les actions privilégiées sont cumulatives, ne déduisez que les dividendes déclarés ou si aucun dividende n'est déclaré, ne déduisez que les dividendes d'un an.

L'action ordinaire moyenne pondérée en circulation

Cela signifie simplement que le nombre d'actions en circulation dans une société changera souvent en raison de l'émission par une société de nouvelles actions, de rachats d'actions existantes et d'autres instruments financiers tels que ESOP convertis en actions. Cette méthode intègre tout changement du nombre d’actions en circulation au cours d’une période de déclaration donnée. C'est un nombre extrêmement important; il est utile de calculer des mesures financières clés telles que le BPA pour la période.

Cours recommandés

- Cours de gestion de trésorerie en ligne

- Formation de certification en planification de la retraite et employé

- Cours de fiscalité et de planification successorale en ligne

- Formation de certification en négociation d'actions avec Trade Tiger

Regardons l'exemple suivant:

Il existe une entreprise manufacturière «Future Manufactures» dans la fabrication de produits FMCG. Il avait 200 000 actions en circulation au début de l'année 2013. Après les six premiers mois, «Future manufacture» émet 200 000 actions supplémentaires, alors maintenant la part totale en circulation a été augmentée jusqu'à 400 000. En fin d'année, «Future manufacture» rapporte un bénéfice de 401 000 $ et un dividende préférentiel distribué de 1 000 $.

Pour quel montant d'actions devez-vous prendre pour le calcul du BPA? 200 000 ou 400 000? Si vous utilisez 200 000 actions, le BPA serait de 2 $ (BPA = 401 000 $ - 1 000 $ / 200 000) et si 400 000 actions étaient utilisées, le BPA serait de 1 $ (BPA = 401 000 $ - 1 000 $ / 400 000)

Est-ce la grande différence entre les calculs d'EPS? C'est l'une des principales raisons pour lesquelles nous préférons utiliser une méthode moyenne pondérée, car elle garantit que les calculs financiers d'EPS seront aussi précis que possible en cas de changement des actions de la société sur une période. Il est calculé en prenant le nombre d'actions en circulation et en multipliant par période de déclaration les actions couvertes, puis en additionnant le total. Regardez le tableau suivant

|

Actions pondérées par fraction |

|||

| Rendez-vous | Partager exceptionnel | La portion de l'année en cours | Actions pondérées |

| Six premiers mois de 2013 | 200 000 | 6/12 | 200 000 * 6/12 = 100 000 |

| Six derniers mois de 2013 | 400 000 | 6/12 | 400 000 * 6/12 = 200 000 |

| Le nombre moyen pondéré d'actions | 100, 00 + 200 000 = 300 000 | ||

Calculons maintenant l'EPS des futurs fabricants. Nous avons une formule pour le calcul de l'EPS,

Bénéfice par action = (bénéfice net - dividendes privilégiés) / moyenne pondérée des actions ordinaires en circulation

Ici, nous avons les détails des futurs fabricants

- Revenu net = 401 000 $

- Dividende de préférence = 1000 $

- Nombre pondéré d'actions en circulation = 300 000

Donc,

BPA = (401 000 $ - 1 000 $) / 300 000

EPS = 400000 $ / 300000

BPA = 1, 33 $ par action

Il s'agit du calcul EPS de base.

Note importante:

Titres anti-dilutifs

- Lorsque les titres sont convertis en actions, il en résulte une augmentation du BPA appelé titres anti-dilutifs.

- Les titres anti-dilutifs ne sont pas enregistrés

- Les titres qui augmentent le bénéfice par action sont ignorés

Effet de la dette convertible

Effet sur le numérateur

- Si les obligations convertibles sont dilutives, la charge d'intérêt après impôt de l'obligation ne serait pas considérée comme une charge d'intérêt pour le BPA dilué.

- Les intérêts débiteurs multipliés par (taux d'imposition 1) doivent être rajoutés au numérateur

Effet sur le dénominateur

Le dénominateur du BPA de base est ajusté en fonction du nombre équivalent d'actions ordinaires créées par la conversion de toutes les dettes convertibles

Une formule d'EPS dilué

BPA dilué = (bénéfice net - dividendes privilégiés) + (intérêts sur la dette convertible) * (1- taux d'imposition) / actions ordinaires moyennes pondérées en circulation + actions issues de la conversion de la dette convertible)

- Avant de calculer le BPA dilué, il faut vérifier si cette sécurité est anti-dilutive

- Pour vérifier si la dette convertible est anti-dilutive, calculez

(Intérêts sur la dette convertible) * (1- Taux d'imposition) / actions de la dette convertible

Si ce nombre est inférieur au BPA de base, la dette convertible est dilutive et doit être incluse dans le calcul du BPA dilué

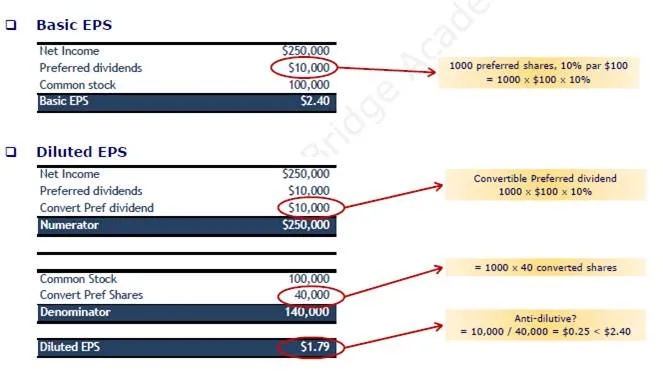

Exemple:

En 2013, KK Enterprise a déclaré un revenu net de 250 000 $ et avait 100 000 actions ordinaires en 2013; KK Enterprise a émis 1 000 actions privilégiées à 10%, nominal de 100 $ en circulation. En 2013, KK Enterprise a émis, au pair, 600, 1 000 $, obligations à 8%, chacune convertible en 100 actions ordinaires. Calculez l'EPS dilué. Supposons le taux d'imposition - 40%

Effet des actions privilégiées convertibles

Effet sur le numérateur

Si une action privilégiée convertible est dilutive, le dividende privilégié convertible doit être ajouté au revenu précédemment calculé des activités poursuivies moins les dividendes privilégiés

Effet sur le dénominateur

Le dénominateur du BPA de base est ajusté en fonction du nombre équivalent d'actions ordinaires créées par la conversion de toutes les actions privilégiées convertibles

BPA dilué = (revenu net - dividendes privilégiés) + (dividende privilégié convertible) / (actions ordinaires moyennes pondérées en circulation + actions issues de la conversion d'actions privilégiées conv.)

- Avant de calculer le BPA dilué, il faut vérifier si cette sécurité est anti-dilutive

- Pour vérifier si l'action privilégiée convertible est anti-dilutive, calculez

(Dividende privilégié convertible) / Actions privilégiées convertibles

Si ce nombre est inférieur au BPA de base, une action privilégiée convertible est dilutive et doit être incluse dans le calcul du BPA dilué

Exemple

En 2013, KK Enterprise a déclaré un bénéfice net de 250 000 $ et possédait 100 000 actions ordinaires. En 2013, KK Enterprise a émis 1 000 actions de 10%, nominal de 100 $ en circulation, chacune convertible en 40 actions. Calculez l'EPS dilué. Supposons le taux d'imposition - 40%

Avantages de l'utilisation d'EPS

- C'est une excellente méthode pour déterminer la rentabilité de l'entreprise.

- L'EPS est facile à saisir et à calculer.

- L'EPS évalue uniquement les performances de l'entreprise et ne tient pas compte des cours de bourse de l'entreprise.

Articles recommandés

Vous pouvez également consulter les articles suivants pour en savoir plus -

- Qu'est-ce que les obligations convertibles

- 9 façons utiles de financement pour les entreprises en démarrage

- 15 erreurs de démarrage d'entreprise les plus courantes à éviter

- Éléments importants concernant l'utilisation de la page Google Plus pour les entreprises