Formule du cycle de conversion monétaire (table des matières)

- Formule du cycle de conversion en espèces

- Exemples de formule de cycle de conversion monétaire (avec modèle Excel)

- Calculateur de formule de cycle de conversion en espèces

Formule du cycle de conversion en espèces

Terme du cycle de conversion de trésorerie que nous avons utilisé principalement dans les comptes et les finances. La conversion en espèces elle-même n'a de sens qu'en terme. Le cycle de conversion en espèces signifie combien de jours ou de mois l'entreprise prend pour convertir ses stocks en espèces.

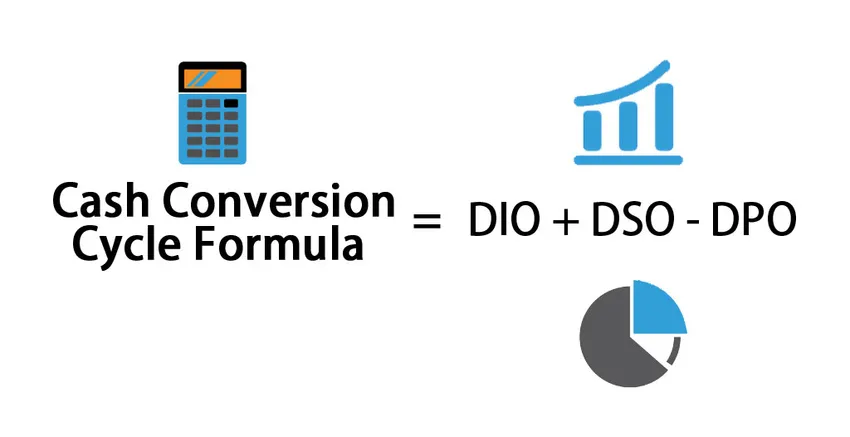

Formule pour le cycle de conversion monétaire (CCC)

Cash Conversion Cycle = DIO + DSO – DPO

Où

- DIO: représente l'inventaire du jour en suspens

- DSO: représente des ventes exceptionnelles

- DPO: représente le jour dû.

Exemples de formule de cycle de conversion monétaire (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul du cycle de conversion de trésorerie.

Formule du cycle de conversion en espèces - Exemple # 1

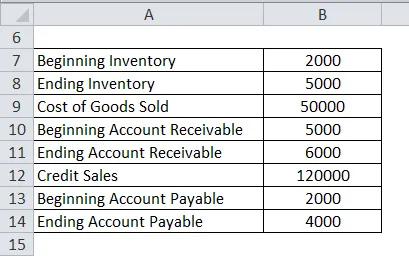

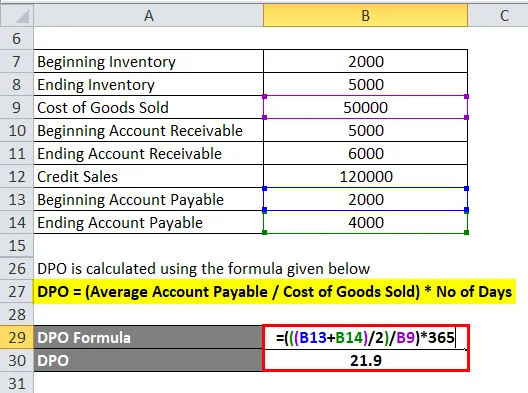

Une entreprise a déclaré RS 2000 comme stock de départ et 5000 comme stock pour l'exercice clos en 2017 avec le coût des marchandises vendues 50000. Et au début de l'année 5000 à recevoir et à la fin de l'exercice à recevoir était 6000, les ventes à crédit sont 120000 Et le compte à payer au début était de 2000 et à la fin de l'année, il est de 4000.

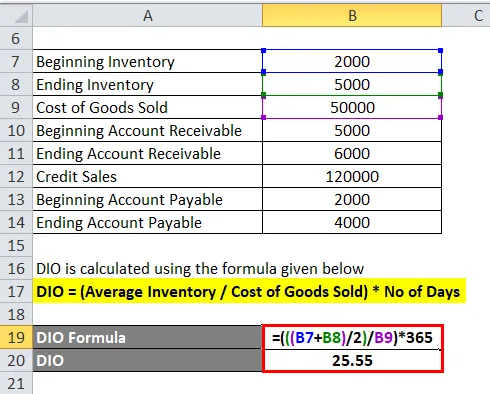

Nous devons donc d'abord calculer DIO.

DIO est calculé en utilisant la formule donnée ci-dessous

DIO = (inventaire moyen / coût des marchandises vendues) * Nombre de jours

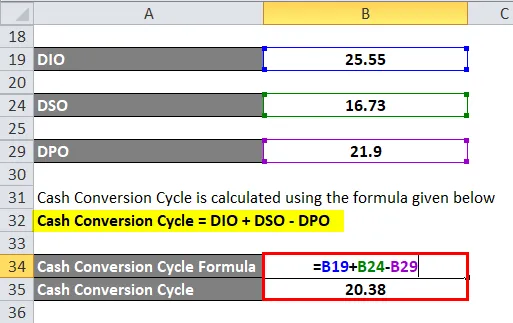

- DIO = (((2000 + 5000) / 2) / 50000) * 365

- DIO = 25, 55

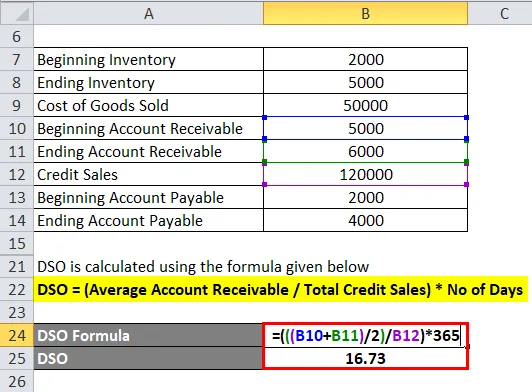

Deuxièmement, nous devons calculer DSO

DSO est calculé en utilisant la formule donnée ci-dessous

DSO = (débit client moyen / ventes à crédit totales) * Nombre de jours

- DSO = (((5000 + 6000) / 2) / 120000) * 365

- DSO = 16, 73

Troisièmement, nous devons calculer DPO

Le DPO est calculé en utilisant la formule donnée ci-dessous

DPO = (compte moyen à payer / coût des marchandises vendues) * nombre de jours

- DPO = (((2000 + 4000) / 2) / 50000) * 365

- DPO = 21, 9

Le cycle de conversion en espèces est calculé à l'aide de la formule ci-dessous

Cycle de conversion en espèces = DIO + DSO - DPO

- Cycle de conversion en espèces = 25, 55 + 16, 73 - 21, 9

- Cycle de conversion en espèces = 20, 38

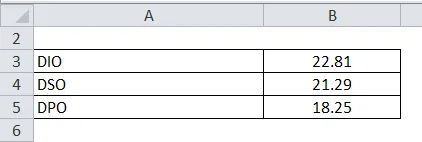

Formule du cycle de conversion en espèces - Exemple # 2

Amazon a ci-dessous les détails, nous calculerons le cycle de conversion en espèces

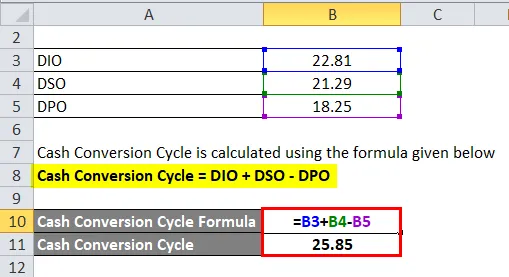

Le cycle de conversion en espèces est calculé à l'aide de la formule ci-dessous

Cycle de conversion en espèces = DIO + DSO - DPO

- Cycle de conversion en espèces = 22, 81 + 21, 29 - 18, 25

- Cycle de conversion en espèces = 25, 85

Formule du cycle de conversion en espèces - Exemple # 3

La société ABC dispose des informations suivantes concernant ses dépenses et ses revenus. Nous devons calculer le cycle de conversion de trésorerie à partir des informations disponibles ci-dessous.

DIO est calculé en utilisant la formule donnée ci-dessous

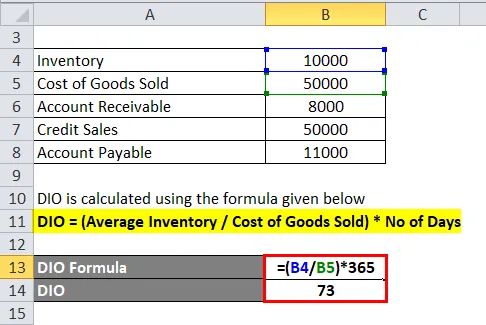

DIO = (inventaire moyen / coût des marchandises vendues) * Nombre de jours

- DIO = (10000/50000) * 365

- DIO = 73

DSO est calculé en utilisant la formule donnée ci-dessous

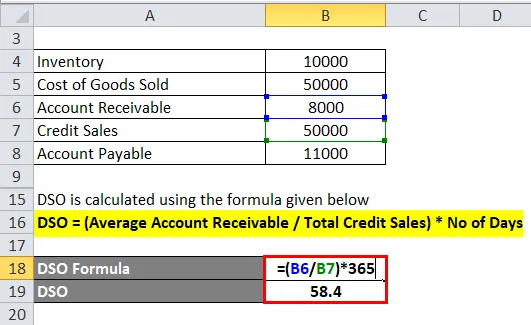

DSO = (débit client moyen / ventes à crédit totales) * Nombre de jours

- DSO = (8000/50000) * 365

- DSO = 58, 4

Le DPO est calculé en utilisant la formule donnée ci-dessous

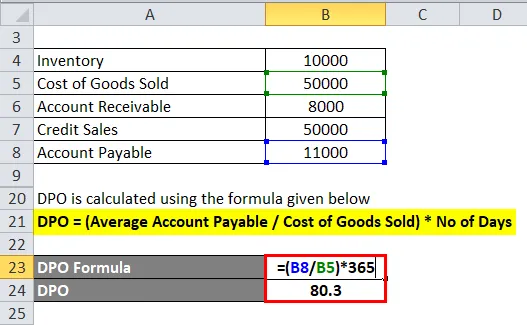

DPO = (compte moyen à payer / coût des marchandises vendues) * nombre de jours

- DPO = (11000/50000) * 365

- DPO = 80, 3

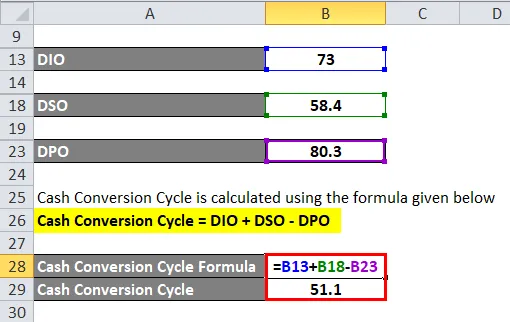

Le cycle de conversion en espèces est calculé à l'aide de la formule ci-dessous

Cycle de conversion en espèces = DIO + DSO - DPO

- Cycle de conversion en espèces = 73 + 58, 4 -80, 3

- Cycle de conversion monétaire = 51, 1

Vous pouvez télécharger ce modèle Excel de formule de cycle de conversion de trésorerie ici - Modèle Excel de formule de cycle de conversion de trésorerie

Explication

Cycle de conversion de trésorerie essentiellement associé à l'inventaire de l'entreprise. Le cycle de conversion de trésorerie aide la direction à prendre la bonne décision en utilisant les ressources disponibles. Le cycle de conversion en espèces aide de diverses manières à créer une richesse d'entreprise à long terme. Chaque entreprise souhaite une conversion régulière en espèces pour une meilleure performance de l'entreprise et une croissance continue sur une période et crée de la richesse pour son actionnaire actuel et nouveau.

La CCC implique le calcul du temps requis pour convertir les stocks et les matières premières en produit final ou en sortie. Le calcul CCC comprend le DIO, qui signifie le nombre de jours d'inventaire en suspens avec l'entreprise et il est associé au coût des marchandises vendues et au stock moyen au cours de l'année. Et deuxièmement, le cycle de conversion en espèces comprend également DSO qui indique combien de jours l'autre société prend pour effectuer le paiement d'une vente à crédit. Dernier point mais non le moindre DPO qui indiquent les jours à payer impayés.

Cycle de conversion en espèces = DIO + DSO-DPO

DIO et DSO sont associés aux entrées et sorties de trésorerie d'une entreprise. Par conséquent, seul DPO est le seul chiffre négatif dans la formule du cycle de conversion en espèces. En revanche, dans la formule du cycle de conversion en espèces, il n'y a qu'un seul chiffre négatif et il est associé à la dette de l'entreprise.

Cycle de conversion de trésorerie d'une entreprise largement pris en compte différents termes et chiffres tirés des états financiers d'une entreprise. Qui comprennent principalement les comptes créditeurs, le coût des marchandises vendues et les stocks d'ouverture et de clôture.

- Revenus et coût des marchandises vendues à partir d'un compte de résultat

- Inventaire au début et à la fin de la période à partir d'un compte de trading.

- Débiteurs au début de la période et à la fin de la période du bilan à l'actif

- Compte à payer au début et à la fin de la période du passif du bilan.

- Le nombre de jours dans la période

La première chose au niveau de l'inventaire disponible et représente le temps qu'il faudra à l'entreprise pour vendre son inventaire au client final. Ce montant est calculé en utilisant les jours d'inventaire en cours (DIO). Une valeur inférieure de DIO est préférée car elle indique que la société réalise des ventes en un montant plus élevé, plus le DIO est élevé, plus le chiffre d'affaires est faible, donc le DIO devrait être inférieur.

Les jours de ventes en cours sont calculés sur la base du coût des marchandises vendues (COGS), qui représentent le coût des marchandises ou de l'acquisition ou de la fabrication du produit que l'entreprise vend au cours de l'année. La deuxième étape se concentre sur les ventes actuelles et représente la durée du temps. Il a également pris en compte le montant de l'inventaire et des biens qu'il a achetés et représente l'horizon temporel lorsque l'entreprise doit rembourser ces crédits.

Pertinence et utilisations de la formule du cycle de conversion monétaire

Cycle de conversion de trésorerie qui tente de mesurer le temps nécessaire à une entreprise pour convertir ses stocks et autres ressources en espèces. Cycle de conversion de trésorerie utilisé pour connaître les problèmes de liquidité ainsi que l'excédent de stock disponible. Cela peut être un indicateur de preuve de vente ou pire encore, un produit dont personne ne veut.

Les utilisations de la formule de conversion en espèces sont expliquées ci-dessous.

- Le cycle de conversion de trésorerie est une mesure qui exprime la durée en jours nécessaire à l'entreprise pour convertir son investissement en stocks et autres.

- Il est utilisé pour évaluer correctement la performance de l'entreprise et la capacité de prise de décision de gestion et l'utilisation des ressources.

- Le cycle de conversion de trésorerie permet à l'entreprise de connaître leur rotation des stocks sur une période de temps.

- Il contribue également à améliorer l'efficacité au sein de l'entreprise.

- Il permet de comparer les performances de deux sociétés différentes.

Calculateur de formule de cycle de conversion en espèces

Vous pouvez utiliser le calculateur de cycle de conversion de trésorerie suivant

| DIO | |

| DSO | |

| DPO | |

| Formule du cycle de conversion en espèces | |

| Formule du cycle de conversion en espèces = | DIO + DSO - DPO | |

| 0 + 0 - 0 = | 0 |

Articles recommandés

Cela a été un guide pour la formule du cycle de conversion en espèces. Ici, nous discutons de la façon de calculer le cycle de conversion de trésorerie avec des exemples pratiques. Nous fournissons également au calculateur de cycle de conversion de trésorerie un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Comment calculer la moyenne pondérée?

- Calcul de la marge d'erreur formule

- Formule du ratio de roulement du fonds de roulement

- Calcul du salaire

- Guide de la formule du ratio de roulement