Formule du ratio d'adéquation du capital (table des matières)

- Formule du ratio d'adéquation du capital

- Calculateur de ratio d'adéquation du capital

- Formule du ratio d'adéquation du capital dans Excel (avec modèle Excel)

Formule du ratio d'adéquation du capital

Un ratio d'adéquation des fonds propres est un pourcentage d'un montant adéquat à maintenir pour résoudre la situation de risque des banques par eux. Ceci est décrit comme un bouclier pour qu'une banque absorbe ses pertes avant de devenir insolvable. Ceci est réglementé par le Comité de Bâle sur le contrôle bancaire qui est un traité réglementaire international. Il se compose de fonds propres de catégorie 1, de fonds propres de catégorie 2. Il s'agit du rapport entre le capital et les actifs pondérés en fonction des risques, également connu sous le nom de ratio des actifs pondérés en fonction des risques (CRAR). Cela favorise la stabilité et protège les actionnaires et les banques et assure la pérennité des banques lorsqu'elle rencontre une situation à risque. Le capital de première catégorie consiste à absorber les pertes sans cesser la banque. Le capital de catégorie 2 consiste à absorber les pertes lorsqu'une banque est en situation de fermeture. Mais Tier -2 Capital n'offre pas beaucoup de protection aux déposants. Le ratio d'adéquation du capital est calculé à l'aide de la formule suivante.

Capital Adequate Ratio (CAR) = (Tier 1 Capital + Tier 2 Capital) / Risk Weighted Assets

Exemples de formule de ratio d'adéquation du capital

Prenons un exemple pour mieux comprendre le calcul de la formule du ratio d'adéquation du capital.

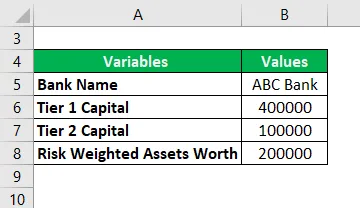

Vous pouvez télécharger ce modèle de ratio d'adéquation du capital ici - modèle de ratio d'adéquation du capitalFormule du ratio d'adéquation du capital - Exemple 1

La Banque ABC a un capital de niveau -1 de Rs.400000 et un capital de niveau -2 de Rs.100000. Les actifs pondérés en fonction des risques valent Rs.200000. Calculons maintenant le ratio d'adéquation du capital.

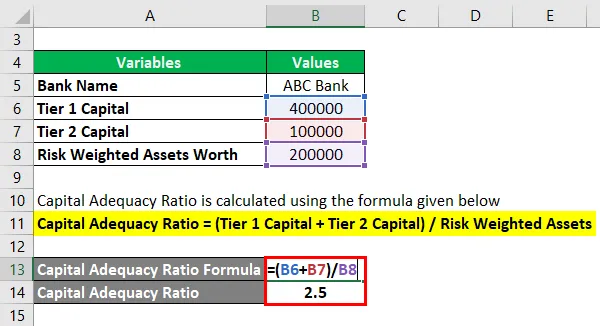

Le ratio d'adéquation du capital est calculé à l'aide de la formule ci-dessous

Ratio d'adéquation des fonds propres = (fonds propres de catégorie 1 + fonds propres de catégorie 2) / actifs pondérés en fonction des risques

- Ratio d'adéquation du capital = (400000 + 100000) / 200000

- Ratio d'adéquation du capital = 2, 5

Ce qui montre un mauvais ratio d'adéquation du capital maintenu par ABC.

Formule du ratio d'adéquation du capital - Exemple n ° 2

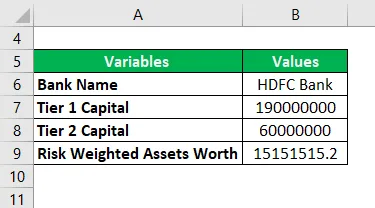

Prenons l'exemple pratique de CAR pour HDFC Bank. Considérons que la valeur du capital de niveau -1 est de Rs.190000000.00 et la valeur du capital de niveau 2 de Rs.60000000 et la valeur de l'actif pondéré en fonction des risques est évaluée à Rs.1515151515.20. Calculons maintenant le ratio d'adéquation du capital.

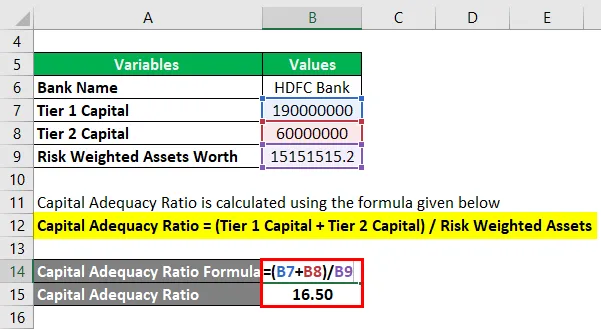

Le ratio d'adéquation du capital est calculé à l'aide de la formule ci-dessous

Ratio d'adéquation des fonds propres = (fonds propres de catégorie 1 + fonds propres de catégorie 2) / actifs pondérés en fonction des risques

- Ratio d'adéquation du capital = (190000000 + 60000000) / 15151515.20

- Ratio d'adéquation du capital = 16, 50

Ce qui est un ratio d'adéquation du capital élevé maintenu par HDFC et montre qu'il a une stabilité et une efficacité élevées par rapport à la situation basée sur le risque.

Explication

- Étape 1: La valeur du capital de niveau 1 est notée. Le capital de niveau 1 ou le capital de base peut être de 2 types. L'un est le capital-actions ordinaire et l'autre est une action ordinaire. Il s'agit d'un capital permanent qui peut atténuer les pertes en l'absorbant et sans arrêter les opérations de la banque. Les actions ordinaires ou les actions ordinaires en sont le meilleur exemple. Il s'agit des réserves de revenus permanentes inspectées sous forme d'actions, d'actions ordinaires et d'actifs incorporels pour absorber les pertes.

- Étape 2: La valeur du capital de niveau 2 est notée. Les fonds propres de catégorie -2 correspondent aux revenus non inspectés pour régler les pertes sans fermer une banque lorsque la banque est dans une situation où elle doit être fermée. Une fois le niveau 1 complet utilisé, le niveau 2 peut apparaître. Par conséquent, il ne vise qu'à sauver la banque de la fermeture de l'entreprise, il n'offre qu'un degré de protection très moindre envers les actionnaires et les investisseurs, ce qui pousse parfois les investisseurs et les actionnaires dans une situation de perte de leur épargne.

- Étape 3: Les actifs pondérés en fonction des risques sont notés. Un actif pondéré en fonction des risques est utilisé pour calculer le montant minimal qui devrait être conservé par toute institution financière pour régler les pertes dans une situation d'insolvabilité à risque. Le capital requis pour évaluer le risque diffère selon le type de chaque actif bancaire. Par exemple, un prêt garanti par une garantie est considéré comme moins risqué qu'un prêt assorti d'une lettre de crédit. La valeur de l'actif pondéré en fonction des risques n'est pesée qu'après avoir examiné le prêt de la banque et évalué le risque. Le score de risque aide également à évaluer le risque. Par exemple, un prêt accordé au gouvernement donne un score de risque de 0, 00% alors que le crédit à un individu est considéré comme un score de 100, 00%.

- Étape 4: Ensuite, toutes les valeurs notées sont appliquées dans la formule suivante pour obtenir le ratio d'adéquation du capital.

Capital Adequate Ratio (CAR) = (Capital de catégorie 1 + Capital de catégorie 2) / Actifs pondérés en fonction des risques

Conformément aux dernières normes Bâle III (International Banking Regulatory Committee), le ratio d'adéquation minimum est fixé à 4, 5%. En Inde, la RBI a fixé la RCA à 5, 5%, soit 1% de plus que les normes de Bâle III recommandées%. Un ratio d'adéquation du capital supérieur à 5, 5% est considéré comme sûr en Inde.

Pertinence et utilisations de la formule du ratio d'adéquation du capital

Le ratio d'adéquation du capital garantit qu'une IF particulière est bien placée dans la situation à risque pour atténuer les pertes qui se produisent pour les banques ainsi que pour les investisseurs et les actionnaires. Il assure la solidité et la capacité du système financier d'un pays en réduisant les pertes en absorbant les pertes dans une situation nécessaire, ce qui évite aux banques de devenir insolvables. Une banque avec un RCA élevé est bonne pour gérer ses obligations financières et risque ainsi d'augmenter le ratio d'adéquation des capacités plus le niveau de protection des actifs. Lors de la fermeture d'une banque, Tier -2 Capital est utile. Il faut savoir que lors de ce risque de clôture, la priorité est donnée aux déposants plutôt qu'au capital de la banque. Ainsi, lorsqu'une banque enregistre une perte supérieure au capital dont elle dispose, les déposants ne perdent que leur épargne.

Calculateur de ratio d'adéquation du capital

Vous pouvez utiliser le calculateur de ratio d'adéquation du capital suivant

| Capital de niveau 1 | |

| Capital de niveau 2 | |

| Actifs pondérés en fonction des risques | |

| Formule du ratio adéquat de capital (RCA) | |

| Formule du ratio adéquat de capital (RCA) = |

|

|

Formule du ratio d'adéquation du capital dans Excel (avec modèle Excel)

Ici, nous allons faire un autre exemple de la formule du ratio d'adéquation du capital dans Excel. C'est très facile et simple.

Prenons maintenant l'exemple réel pour calculer le ratio d'adéquation du capital pour l'année 2013 avec 3 ensembles de différentes banques de l'Inde.

Le ratio d'adéquation du capital est calculé à l'aide de la formule ci-dessous

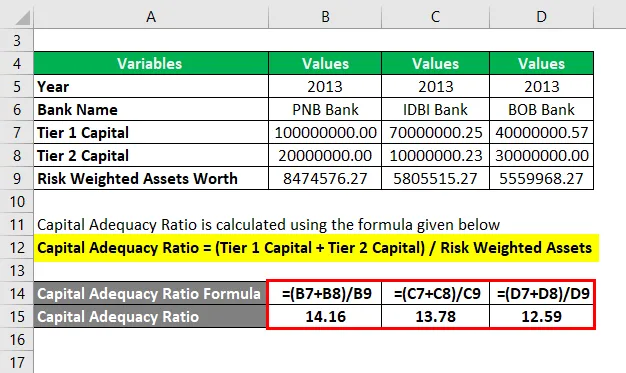

Ratio d'adéquation des fonds propres = (fonds propres de catégorie 1 + fonds propres de catégorie 2) / actifs pondérés en fonction des risques

Ratio d'adéquation des fonds propres pour PNB Bank

- Ratio d'adéquation du capital = (100000000 + 20000000) / 8474576.27

- Ratio d'adéquation du capital = 14, 16

Ratio d'adéquation des fonds propres pour IDBI Bank

- Ratio d'adéquation des fonds propres = (70000000.25 + 10000000.23) / 5805515.272

- Ratio d'adéquation du capital = 13, 78

Ratio d'adéquation des fonds propres pour BOB Bank

- Ratio d'adéquation du capital = (40000000, 57 + 30000000) / 5559968.274

- Ratio d'adéquation du capital = 12, 59

Avec l'exemple ci-dessus, les valeurs de rapport sont PNB> IDBI> BOB. Bien que les 3 banques maintiennent une bonne RCA, parmi ces 3 banques, PNB a un ratio élevé, d'où le degré de sécurité plus élevé en termes de gestion des risques parmi ces 3 banques.

Articles recommandés

Ceci a été un guide pour la formule du ratio d'adéquation du capital. Nous discutons ici comment calculer le ratio d'adéquation du capital ainsi que des exemples pratiques. Nous fournissons également un calculateur de ratio d'adéquation du capital avec un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Formule du ratio de couverture du service de la dette

- Comment utiliser la formule du ratio de trésorerie?

- Calculer le ratio de rotation des actifs

- Formule pour le ratio des revenus par employé