Formule des flux de trésorerie liés aux opérations (table des matières)

- Formule de flux de trésorerie d'exploitation

- Calculateur de flux de trésorerie d'exploitation

- Formule de flux de trésorerie provenant des opérations dans Excel (avec modèle Excel)

Formule de flux de trésorerie d'exploitation

Les flux de trésorerie provenant de l'exploitation sont des flux de trésorerie générés par des activités opérationnelles telles que la fabrication ou la vente de biens et services, etc. La trésorerie est un élément important pour les entreprises, elle est nécessaire pour le fonctionnement de l'entreprise, certains investisseurs accordent plus au tableau des flux de trésorerie qu'un autre état financier. Avec l'aide de l'élasticité, les flux de trésorerie sont gérés. Le CFO se concentre sur le cœur de métier de l'entreprise, il n'inclut pas les dépenses à long terme, les investissements, etc. Le flux de trésorerie d'exploitation (CFO) est une somme du résultat net, de l'élément non monétaire et de l'augmentation du fonds de roulement ou des variations du fonds de roulement.

Une formule pour les flux de trésorerie de l'opération peut être écrite comme suit: -

Où,

- Revenu net: revenu total généré par une entreprise

- Dépenses non monétaires: hors dépenses à court terme

- Variations du fonds de roulement: valeur de la variation du fonds de roulement

Exemples de formule de flux de trésorerie d'exploitation

Voyons un exemple pour comprendre la formule de flux de trésorerie d'exploitation.

Vous pouvez télécharger ce modèle de formule Excel de flux de trésorerie à partir d'opérations ici - Modèle Excel de formule de flux de trésorerie à partir d'opérationsFormule des flux de trésorerie provenant des opérations - Exemple # 1

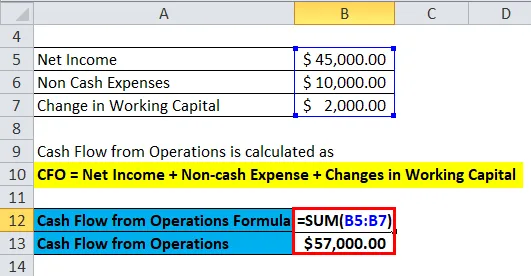

Une entreprise nommée Neno Plastic Pvt. Ltd, fabrique des boîtes en plastique, l'entreprise a un revenu net de 45 000 $, les dépenses hors caisse totales de l'entreprise sont de 10 000 $ et les variations du fonds de roulement sont de 2 000 $.

Comme nous le savons,

- CFO = revenu net + dépenses non monétaires + variations du fonds de roulement

- CFO = 45000 $ + 10000 $ + 2000 $

- CFO = 57 000 $

SO, la valeur CFO est de 57 000 $ pour l'entreprise.

En fonction des besoins de l'entreprise, des paramètres disponibles, du type d'industrie, la formule de flux de trésorerie d'exploitation est utilisée pour les calculs.

Voyons maintenant ces formules.

Autres formules de flux de trésorerie d'exploitation -

- Lorsque la société dispose de tous les détails mentionnés dans le tableau des flux de trésorerie ci-dessous, la formule est utilisée pour les valeurs liées aux revenus. Ici, CFO est la somme des fonds provenant des opérations et des variations du fonds de roulement. Il peut être exprimé comme suit: -

Ici, les fonds d'exploitation sont la somme du revenu net, des impôts différés et du crédit d'impôt à l'investissement, de la dépréciation, de l'épuisement et de l'amortissement et des autres fonds générés par la société. Ainsi, les fonds provenant des opérations peuvent être écrits comme suit: -

Fonds provenant de l'exploitation = bénéfice net + amortissement, épuisement et amortissement + impôts différés et crédit d'impôt à l'investissement + autres fonds

Voyons maintenant un exemple pour voir son application.

Formule des flux de trésorerie liés aux opérations - Exemple n ° 2

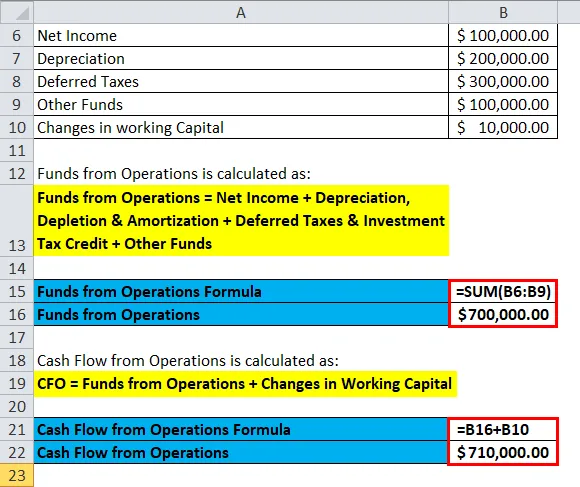

Une entreprise nommée MK Industries fabrique des turbines. Son revenu net est de 100 000, 00 $, l'amortissement des machines est de 200 000, 00 $, les impôts différés de 300 000, 00 $, l'autre société de fonds a 100 000, 00 $ et la variation du fonds de roulement de 10 000, 00 $.

Les fonds provenant des opérations sont calculés à l'aide de la formule ci-dessous

- Fonds provenant de l'exploitation = bénéfice net + amortissement, épuisement et amortissement + impôts différés et crédit d'impôt à l'investissement + autres fonds

- Fonds de fonctionnement = 100 000 $ + 200 000 $ + 300 000 $ + 100 000 $

- Fonds de fonctionnement = 700 000 $

Le flux de trésorerie provenant des opérations est calculé à l'aide de la formule ci-dessous

- CFO = Fonds de fonctionnement + évolution du fonds de roulement

- CFO = 700 000 $ + 10 000 $

- CFO = 710 000 $

Ainsi, les flux de trésorerie d'exploitation sont de 710 000 $.

Voyons maintenant une autre formule.

- Il existe divers facteurs qui changent de valeur après une période comme les stocks, les actifs fiscaux, les comptes débiteurs et les revenus reportés et se reflètent également dans les flux de trésorerie liés à l'exploitation. Tout en déclarant si les variations de l'actif sont positives d'une période à l'autre, elles sont enregistrées comme sorties de trésorerie et si les variations des passifs sont positives d'une période à l'autre, elles sont enregistrées comme entrées de trésorerie. Une formule pour cela peut être écrite comme: -

Flux de trésorerie provenant de l'exploitation = bénéfice net + amortissement + ajustements au bénéfice net + variations des débiteurs + variations des passifs + variations des stocks + variations des autres activités d'exploitation

Voyons un exemple.

Formule des flux de trésorerie liés aux opérations - Exemple n ° 3

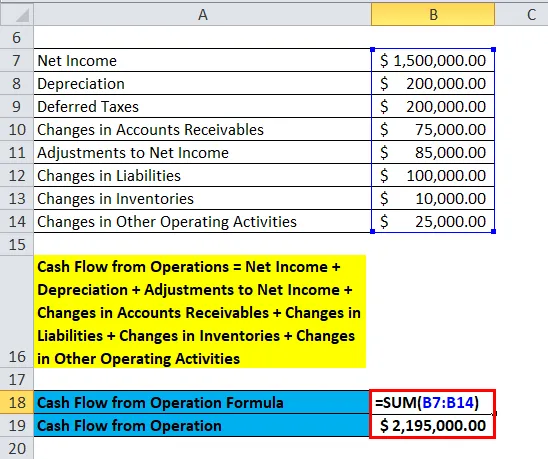

Supposons qu'une entreprise nommée RK Industries fabrique des pièces automobiles. Il a un revenu net de 1500000, 00 $, l'amortissement des machines est de 200000, 00 $, les impôts différés sont de 200000, 00 $, les variations des comptes débiteurs sont de 75000 $, les variations des passifs sont de 100000 $, les variations de stocks de 10000 $, les variations des autres activités opérationnelles de 25000 $ et l'ajustement des revenus de 85000 $.

Maintenant, nous allons calculer les flux de trésorerie d'exploitation de l'entreprise.

- Flux de trésorerie provenant de l'exploitation = bénéfice net + amortissement + ajustements au bénéfice net + variations des débiteurs + variations des passifs + variations des stocks + variations des autres activités d'exploitation

- CFO = 1 500 000 $ + 200 000 $ + 200 000 $ + 85 000 $ + 75 000 $ + 100 000 $ + 10 000 $ + 25 000 $

- CFO = 2195000, 00 $

Par conséquent, les flux de trésorerie d'exploitation sont de 2 195 000 $.

Explication

Les flux de trésorerie provenant de l'exploitation sont la somme du bénéfice net, des charges hors trésorerie et d'une augmentation du fonds de roulement ou des variations du fonds de roulement. Cela reflète essentiellement la trésorerie qui afflue dans une entreprise, on peut l'obtenir du compte de résultat de l'entreprise. Le principal élément qui montre les flux de trésorerie est le compte débiteur, les stocks, l'amortissement et le compte créditeur. Le compte à payer est le compte au passif. Le flux de trésorerie est influencé par le revenu de la société et, par conséquent, le revenu net fait partie de la formule, le paiement non monétaire est également pris en compte car la saisie du paiement est effectuée à partir de comptes non monétaires et les variations du fonds de roulement sont utilisées pour couvrir les dépenses à court terme effectuées l'entreprise.

Il existe également d'autres façons de calculer le CFO.

Méthodes de calcul des flux de trésorerie liés à l'exploitation

Méthode directe

Le CFO est calculé en calculant tous les types de transactions en espèces comme les dépenses en espèces, les paiements en espèces, les reçus en espèces et les intérêts et taxes en espèces.

CFO Direct = Reçu en espèces - Paiement en espèces - Dépenses en espèces - Intérêts en espèces - Taxes en espèces

Où,

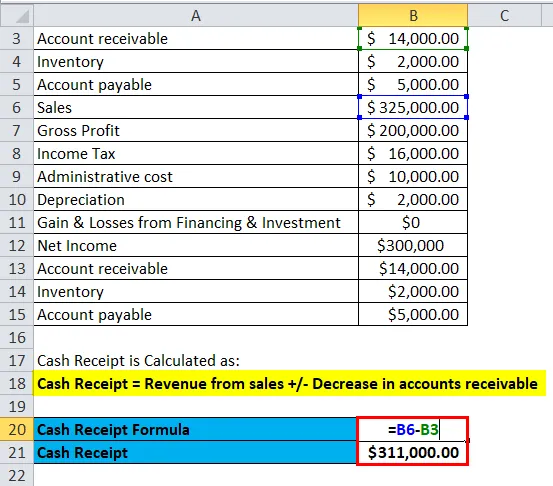

- Reçus en espèces = Produits des ventes +/- Diminution des débiteurs

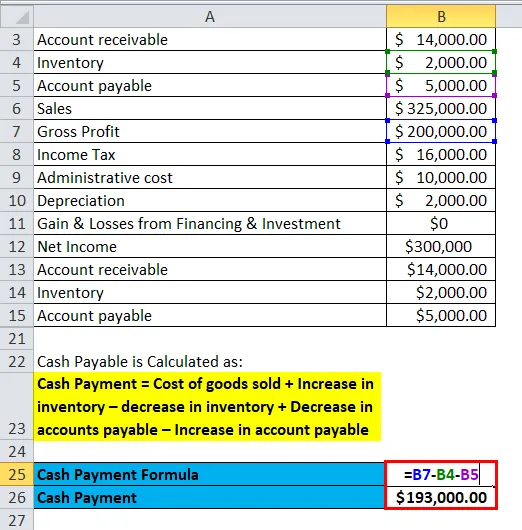

- Paiement en espèces = coût des marchandises vendues + augmentation des stocks - diminution des stocks + diminution des comptes créditeurs - augmentation des comptes créditeurs

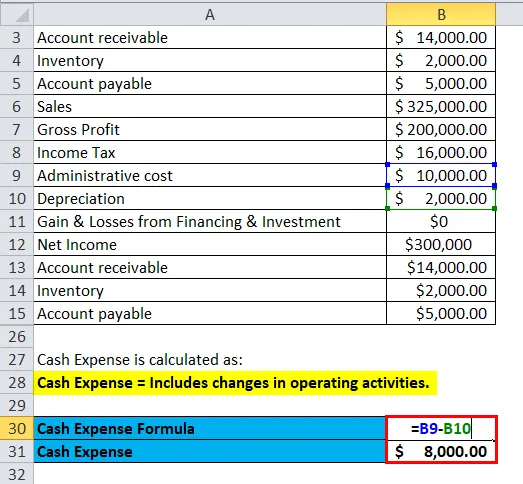

- Dépenses en espèces = Comprend les changements dans les activités d'exploitation.

- Intérêts en espèces = intérêts débiteurs + diminution des intérêts à payer - augmentation des intérêts à payer

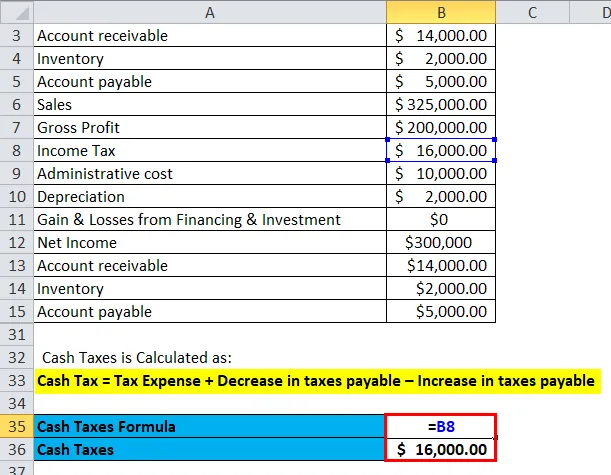

- Taxe en espèces = dépenses fiscales + diminution des taxes à payer - augmentation des taxes à payer

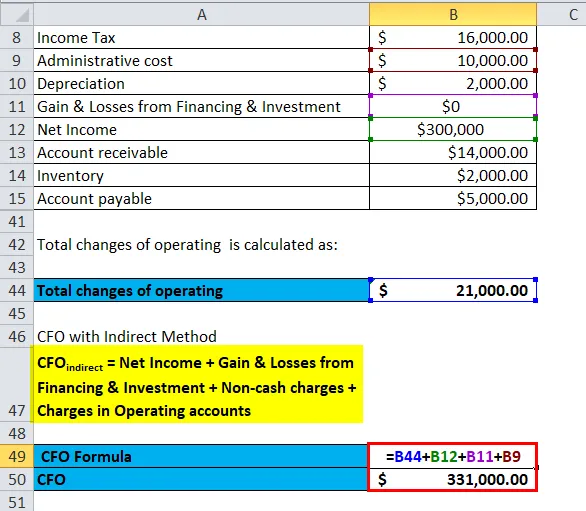

Méthode indirecte

Dans la méthode indirecte, il s'ajuste en fonction des changements dans le bilan. Le CFO est la somme du bénéfice net, des gains et pertes de financement et d'investissement, des charges non monétaires et des variations des comptes d'exploitation.

CFO indirect = Résultat net + Gains et pertes de financement et d'investissement + Charges hors trésorerie + Charges dans les comptes d'exploitation

Voyons un exemple.

Une entreprise Kim Corporation a ci-dessous les détails, nous calculerons CFO avec la méthode directe et indirecte.

| Compte recevable | 14 000, 00 $ |

| Inventaire | 2 000, 00 $ |

| Compte à payer | 5 000, 00 $ |

| Ventes | 325 000, 00 $ |

| Bénéfice brut | 200 000, 00 $ |

| Impôt sur le revenu | 16 000, 00 $ |

| Coût administratif | 10 000, 00 $ |

| Dépréciation | 2 000, 00 $ |

| Gains et pertes de financement et d'investissement | 0 $ |

| Revenu net | 300 000 $ |

| Compte recevable | 14 000, 00 $ |

| Inventaire | 2 000, 00 $ |

| Compte à payer | 5 000, 00 $ |

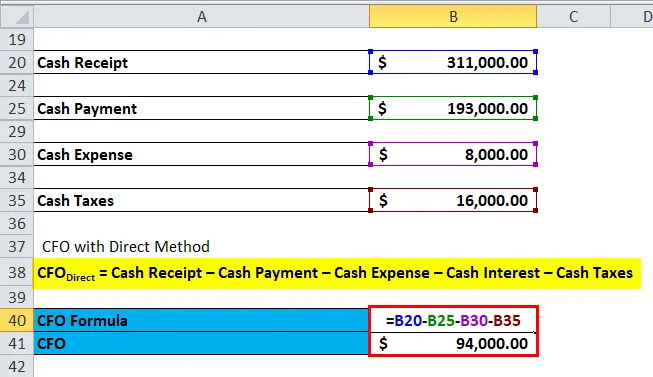

Calcul avec méthode directe -

- Reçu en espèces = 3, 25, 000 - 14, 000 = 3, 11, 000 $

- Paiement en espèces = 2 000 000 - 2 000 - 5 000 = 1 93 000 $

- Dépenses en espèces = 10 000 - 2 000 = 8 000 $

- Taxe en espèces = 16 000 $

CFO Direct = Reçu en espèces - Paiement en espèces - Dépenses en espèces - Intérêts en espèces - Taxes en espèces

CFO Direct = 3, 11, 000 $ - 1, 93, 000 $ - 8, 000 $ - 0 - 16, 000 $ = 94, 000 $

Calcul avec méthode indirecte: -

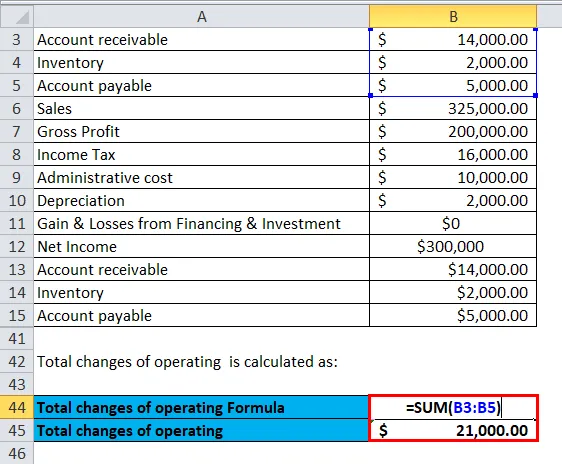

Supposons que la valeur initiale soit zéro.

Total des changements d'exploitation = 14 000 + 2 000 + 5 000 = 21 000 $

CFO indirect = Résultat net + Gains et pertes de financement et d'investissement + Charges hors trésorerie + Charges dans les comptes d'exploitation

CFO indirect = 300 000 $ + 0 $ + 10 000 $ + 21 000 $ = 3, 31 000 $

Importance et utilisations des flux de trésorerie liés à la formule d'exploitation

Les utilisations du CFO sont les suivantes: -

- Le CFO aide à vérifier le flux de trésorerie dans une entreprise.

- Le CFO aide à trouver le domaine de génération de cash et aide à le maintenir.

- Il aide une entreprise à prendre une décision financière.

L'argent est une chose très nécessaire pour le bon fonctionnement d'une entreprise, il aide une entreprise à développer une entreprise, à lancer un nouveau produit, à réduire la dette, le paiement des cotisations, etc. Si l'entreprise a des flux de trésorerie d'exploitation qui augmentent et sont utilisés correctement, il est prévu que le cours de l'action de cette société sera élevé à l'avenir.

Calculateur de formule de flux de trésorerie d'exploitation

Vous pouvez utiliser le calculateur de flux de trésorerie d'opérations suivant

| Revenu net | |

| Dépenses non monétaires | |

| Changements dans le fonds de roulement | |

| Cash Flow from Operation Formula = | |

| Cash Flow from Operation Formula = | Bénéfice net + Dépenses hors trésorerie + Variations du fonds de roulement | |

| 0 + 0 + 0 = | 0 |

Formule de flux de trésorerie provenant des opérations dans Excel (avec modèle Excel)

Ici, nous ferons le même exemple de la formule Cash Flow from Operations dans Excel. C'est très facile et simple.

Vous pouvez facilement calculer le flux de trésorerie d'exploitation à l'aide de la formule dans le modèle fourni.

Flux de trésorerie d'exploitation de Neno Plastic Pvt. Ltd est calculée comme suit:

Le flux de trésorerie d'exploitation de MK Industries est calculé comme suit:

Les flux de trésorerie d'exploitation de RK Industries sont calculés comme suit:

Articles recommandés

Ceci a été un guide pour la formule de flux de trésorerie d'exploitation. Ici, nous discutons de ses utilisations ainsi que des exemples pratiques. Nous vous fournissons également le calculateur de flux de trésorerie d'exploitation avec un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Formule de ratio de rotation des actifs

- Jours dans la formule d'inventaire

- Guide de la formule de dividendes par action

- Calculer un ratio rapide à l'aide d'une formule

- Ratio des flux de trésorerie provenant des opérations (exemple)