Répartition des actifs et sélection des titres -

La diversification est la clé d'un investissement réussi. L'allocation des investissements entre les différentes classes d'actifs permet de minimiser les risques et d'augmenter les gains. Si vous y pensez en termes de répartition de votre portefeuille d'investissement sur de nombreuses classes d'actifs, vous venez d'utiliser la stratégie d'allocation d'actifs. La répartition du portefeuille de placements entre les catégories d'actifs telles que les obligations, les actions et les titres du marché monétaire peut aider à multiplier les bénéfices et l'utilisation de la bonne composition d'actifs peut vous aider à le maintenir.

Répartition des actifs: mettre les œufs dans plus d'un panier

Dans l'allocation d'actifs, il existe trois options de base, à savoir les obligations, les actions et les espèces. À l'intérieur de ces classes se trouvent les sous-classes ou d'autres catégories.

Répartition de l'actif: nombreuses options, dividendes riches

Par exemple, les actions sont divisées en grandes, moyennes et petites capitalisations représentant les actions émises par des sociétés à capitalisation boursière variable. D'un autre côté, si vous pensez en termes de sociétés étrangères et d'actifs qu'elles émettent sur les devises cotées, ce sont des titres internationaux.

Alors que les actions vous aident à vous diversifier dans votre propre pays, les titres internationaux permettent aux investisseurs de se développer au-delà de leur pays. Le mauvais côté? Il existe toujours un risque qu'un pays ne respecte pas ses engagements financiers.

Si un risque est élevé, les récompenses sont encore plus élevées. Cela est vrai pour la négociation de titres sur les marchés émergents, qui représentent ceux qui sont émis sur les marchés financiers des économies en développement.

Mais pour chaque récompense, le risque ne diminue pas. Des facteurs tels que moins de liquidité, un risque pays élevé et la possibilité d'une insécurité politique affectent les marchés de ces titres.

Si vous recherchez la sécurité, la répartition de l'actif devrait être axée sur les titres à revenu fixe. Il s'agit d'une classe d'actifs à revenu fixe comprenant des titres de créance qui rapportent des intérêts fixes et un remboursement du principal.

Moins volatils que les actions en raison des revenus stables et stables qu'ils dégagent, les titres à revenu fixe ne conduisent à l'instabilité financière qu'en cas de risque de défaut. Des exemples de titres à revenu fixe comprennent les obligations d'État.

Les titres du marché monétaire sont des titres de créance d'une durée inférieure à un an. Ils peuvent marquer moins sur les bénéfices, mais ils sont élevés sur la liquidité. Ce type de bons comprend également les bons du Trésor Tor.

Les fiducies de placement immobilier constituent une autre catégorie d'actifs. Ils diffèrent des actions en ce que l'actif sous-jacent s'articule autour d'un ensemble de propriétés et / ou d'hypothèques plutôt que de la propriété partielle d'une entreprise.

Cours recommandés

- Cours professionnel de finance d'entreprise

- Cours de certification en évaluation d'actions

- Cours de certification sur le marché des produits dérivés

- Ensemble de formation sur les IFRS

Répartition des actifs: la règle d'or

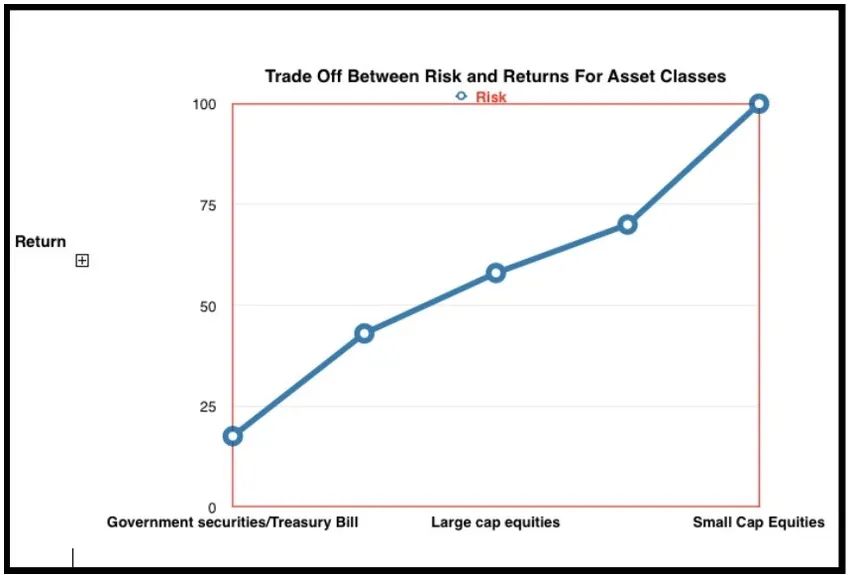

Maximiser les gains et minimiser les risques est la règle principale ici. L'allocation d'actifs devrait permettre de réduire les risques et d'augmenter les rendements. Les risques et les potentiels de certaines classes d'actifs populaires sont évalués ci-dessous:

Bien que les actions aient le rendement le plus élevé, elles comportent également un maximum de risques. Les bons du Trésor présentent le risque le plus faible car ils sont soutenus par les gouvernements, mais ils offrent également un faible rendement potentiel.

Une tolérance au risque élevé et un horizon temporel plus long pour gagner sur les pertes sont ce qui permet de prédire de quel côté du compromis risque-retour vous serez. N'oubliez pas que les rendements potentiels augmentent avec un risque croissant.

La diversification est la solution. Pourquoi? Tout simplement parce que les différentes classes d'actifs présentent des risques et des fluctuations de marché différents. Une stratégie efficace d'allocation d'actifs sert de protection contre le basculement des valeurs vu avec une seule classe de titres.

Pour être un investisseur de classe mondiale, vous devez renoncer aux investissements à l'ancienne et vous tourner vers la diversification. Cela implique de maintenir une quille uniforme grâce à laquelle une partie de votre portefeuille peut être dans des eaux agitées étant donné la volatilité élevée, mais un autre composant est stable, comme cela peut l'être.

Pour cette raison, l'allocation d'actifs et la diversification qui en résulte est la clé d'un succès durable sur les marchés.

Chaque classe d'actifs présente différents niveaux de rendement et de risque. Comment procédez-vous pour obtenir le portefeuille le plus équilibré? Les facteurs à considérer sont les suivants:

- Tolérance au risque : capacité à supporter les pertes et à tolérer les risques

- Objectifs de placement : croissance contre stabilité ou rendements rapides contre rendements stables

- Horizon temporel : il peut varier de long à moyen et court

- Capital disponible : vous ne pouvez conduire la voiture qu'en fonction de la quantité de carburant dont vous disposez. Le capital disponible sert de moteur pour stimuler la croissance grâce à divers véhicules d'investissement.

Options à haut risque et à rendement élevé: à cette fin, les investisseurs doivent avoir un horizon à long terme et des sommes importantes à investir

Allocations à faible risque et à faible rendement: elles sont parfaites pour les investisseurs qui négocient dans un délai plus court et des sommes plus petites

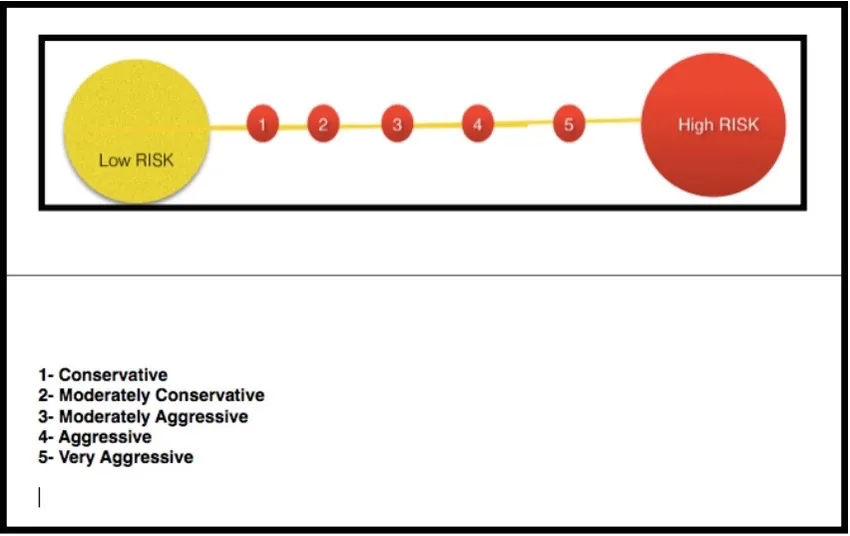

Les portefeuilles sont classés en fonction de leur degré de prudence ou d'agressivité en tant que risque élevé ou faible.

Préserver le capital: portefeuille conservateur

Ce type de portefeuille alloue un pourcentage massif du portefeuille total aux titres à faible risque. Cela comprend les bons du Trésor, les obligations d'État et les titres à revenu fixe.

Ce type de portefeuille est également appelé «portefeuille de préservation du capital». L'objectif n'est pas de renverser la tendance, mais de l'accompagner.

Jouer avec le risque: un portefeuille modérément conservateur

Avec ce type de portefeuille, la préservation du capital est associée à un plus grand appétit pour le risque, de sorte que les titres avec des dividendes élevés et des paiements de coupons sont définitivement sur la table. Une stratégie associée à ce portefeuille est le «revenu courant»

Équilibrer le risque: portefeuille modérément agressif

C'est ce qu'on appelle des «portefeuilles équilibrés», car une somme d'argent égale est investie dans des actions et des titres à revenu fixe pour tirer le meilleur parti du revenu et de la croissance. Cela comporte un niveau de risque plus élevé et s'adresse aux investisseurs ayant un horizon temporel plus long.

Capitaliser sur le risque: un portefeuille dynamique

Il s'agit d'un portefeuille où l'investissement en actions est supérieur au revenu fixe. Les investisseurs à très long terme optent pour cette approche car un objectif significatif est la croissance du capital à long terme. C'est pourquoi un portefeuille agressif suit une «stratégie de croissance du capital».

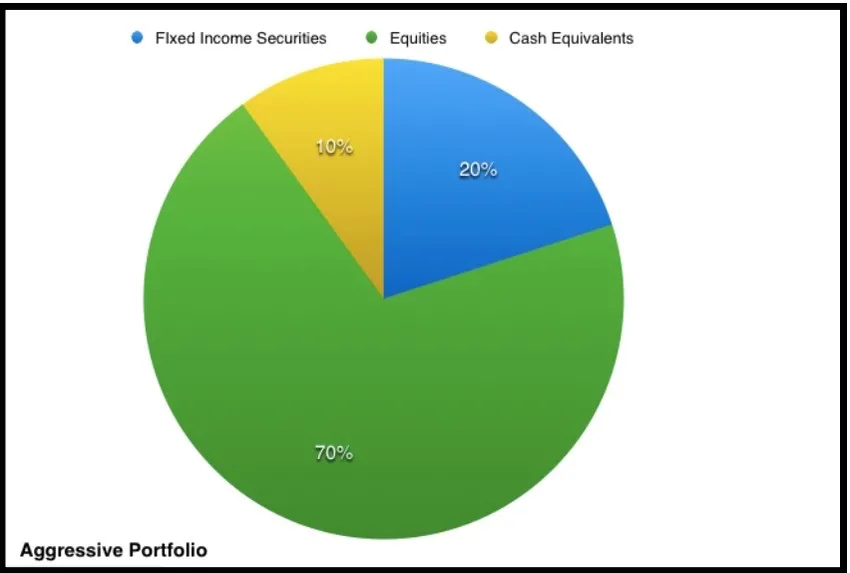

Risque de risque: portefeuille très agressif

Cela comprend uniquement des actions avec très peu d'investissement dans des titres à revenu fixe ou des équivalents de trésorerie. Une croissance agressive du capital sur un horizon à long terme est l'objectif ici et le risque est énorme.

Le choix de la bonne stratégie d'allocation d'actifs dépend des besoins futurs en capital et de la catégorie à laquelle appartient un investisseur. Le montant des équivalents de trésorerie dépend de l'étendue des liquidités requises.

Il existe différentes stratégies d'allocation d'actifs et leurs poulains en fonction du calendrier de l'investisseur, des objectifs, du capital et de la tolérance au risque. Les stratégies d'allocation d'actifs comprennent la pondération constante, l'allocation systémique d'actifs, l'allocation stratégique vs tactique d'actifs.

Une fois la stratégie d'allocation d'actifs sélectionnée, des révisions sont nécessaires afin que la valeur de divers actifs change. Les modèles de répartition de l'actif devraient s'accompagner d'une révision ou d'une vente de parties du portefeuille qui ont augmenté de manière significative et, par ce biais, acheter des unités d'actifs supplémentaires qui ont quelque peu diminué ou augmenté à un rythme moindre. Les modèles d'allocation d'actifs maximisent les bénéfices et réduisent le risque.

Différentes stratégies de répartition d'actifs: la bonne combinaison d'actifs

Une composition d'actifs appropriée consiste à évaluer le risque et le rendement globaux. Selon les objectifs et l'appétit pour le risque, une certaine stratégie peut être en jeu.

Stratégie d'allocation d'actifs: stratégie d'achat et de conservation

Cette méthode d'allocation d'actifs s'en tient à une combinaison de politiques de base qui est une combinaison d'actifs dans une proportion associée aux taux de rendement attendus. Par exemple, si les actions ont enregistré un rendement de 5% par an et les obligations un rendement de 10%, une combinaison de 50% de celles-ci donnerait un rendement de 7, 5% par an.

Stratégie d'allocation d'actifs à pondération constante: rééquilibrage du portefeuille

Une approche à pondération constante de l'allocation d'actifs implique un rééquilibrage constant du portefeuille. Ceci est complètement contre un achat et détient une stratégie caractéristique de la stratégie d'allocation d'actifs.

Avec cette approche, les valeurs d'actifs qui diminuent sont achetées davantage tandis que les valeurs d'actifs qui augmentent sont vendues plus. Un portefeuille doit être rééquilibré par rapport à la composition d'origine lorsque la classe d'actifs donnée s'écarte de 5% des valeurs d'origine.

Stratégie d'allocation tactique des actifs: écarts par rapport à la composition

Cette stratégie d'allocation d'actifs peut devenir rigide à long terme. Des écarts tactiques à court terme sont nécessaires pour tirer parti des opportunités d'investissement et de croissance. Il s'agit d'une stratégie modérément active, de sorte que le portefeuille peut être ajusté au court terme puis rééquilibré à la position d'actif à long terme.

Stratégie d'allocation dynamique des actifs: ajustement de la composition

Dans cette stratégie active d'allocation d'actifs, les investisseurs ajustent la composition en fonction de l'état du marché et de l'économie. La vente d'actifs en baisse et l'achat d'actifs en augmentation en font l'exact opposé de la stratégie de pondération constante.

Dans cette stratégie d'allocation d'actifs, que le marché soit haussier ou baissier détermine votre stratégie plutôt que d'être pris dans une mentalité de troupeau ou de groupe.

Stratégie de répartition des actifs assurés: ajustement du portefeuille

Tant que le portefeuille reçoit un rendement supérieur à sa base, une gestion active est utilisée. Il existe une valeur de base en dessous de laquelle le portefeuille ne doit pas baisser. Dans le cas contraire, la valeur de base est fixée en investissant dans des actifs sans risque.

La stratégie de répartition de l'actif assuré est une excellente stratégie pour obtenir des rendements fixes… c'est comme une police d'assurance économique.

Stratégie d'allocation d'actifs intégrée: mélange de toutes les stratégies

Ce type de stratégie d'allocation d'actifs comprend des aspects de toutes les stratégies avec l'avantage supplémentaire de prendre en compte les rendements futurs du marché. Les attentes et les risques économiques sont ici des déterminants cruciaux de la stratégie. L'allocation dynamique ou pondérée constante est les deux stratégies les plus fréquemment combinées dans cette approche.

Éviter les fraudes: leçons pour les investisseurs

Dans l'un des plus grands stratagèmes de Ponzi de l'histoire de la finance, Bernie Madoff a fraudé ses clients à hauteur de 50 milliards de dollars. Plus près de chez eux, les investisseurs ont fait face à la musique lorsque Harshad Mehta est parti avec leur argent durement gagné.

L'industrie de la gestion de l'argent a toujours été en proie à des fraudes financières. Alors, comment pouvez-vous vous assurer de ne pas prendre l'appât? Si devenir accro à trop bon pour être vrai est une habitude chez vous, lisez la suite pour tout savoir sur la façon d'éviter les fraudes en matière d'investissement.

Comment éviter de tomber en proie aux escrocs

Un retour sur investissement régulier pourrait être un signal d'avertissement potentiel. Il devrait certainement sonner l'alarme si les marchés sont volatils. Considérez les retours réguliers dans les périodes de fluctuations anormalement élevées comme votre réveil.

Vérification des références

Un autre conseil important pour les investisseurs pour éviter de se faire frauder est de procéder à des vérifications de références tout en concluant un partenariat commercial. La diligence raisonnable et vos devoirs aident à passer le test et à éviter une fraude. Les organismes de réglementation contiennent également fréquemment des informations sur le gestionnaire de placements. Cela peut être un bon endroit pour commencer vos recherches.

Utiliser des sociétés financières externes

De nombreux fraudeurs fonctionnent comme leurs propres courtiers pour éviter de divulguer des informations importantes à leurs clients. Les entreprises financières extérieures peuvent servir de gardiens de l'intérêt public dans les transactions d'investissement. Les clients peuvent également vérifier la nature des niveaux d'actifs et des rendements en utilisant les services de ces entreprises.

Le Gestionnaire d'investissement place-t-il son argent là où se trouve sa bouche?

La preuve du pudding réside dans le fait de manger sur place et un véritable test pour les gestionnaires d'investissement est de savoir s'ils peuvent investir leur argent dans les mêmes stratégies que les clients.

Cela présente de nombreux avantages, notamment la confiance dans la stratégie d'investissement, le maintien de faibles dépenses de fonds et l'alignement des intérêts des gestionnaires et des clients.

Considérez le formidable succès de Warren Buffet à investir son propre argent ainsi que celui des autres, si vous voulez une histoire à succès. Michael Milking a «trahi» les gens de leurs fonds d'allocation d'actifs et Bernie Madoff a décollé avec leur argent. Mais vous pouvez vous assurer que vous n'êtes pas leur prochaine victime en suivant ces stratégies simples.

Conclusion

La gestion de l'argent est une question d'allocation d'actifs efficace. Un risque est directement proportionnel à la récompense et l'allocation d'actifs minimise les risques et maximise les récompenses. La diversification est la clé du succès financier, tout comme la vigilance des investisseurs.

Il est inutile de gagner des revenus si vous allez les perdre au profit d'un fraudeur financier. Comme l'a fait remarquer Warren Buffet, «les opportunités se présentent de temps en temps, alors quand il pleut de l'or, mettez un seau, pas un dé à coudre». Mais face à une fraude financière potentielle, le contraire est vrai.

Faites également attention à vos investissements et au choix des gestionnaires de placements. Il est également important de vérifier les antécédents et de cocher toutes les conditions préalables avant d'investir.

Le bon choix peut faire la différence entre le profit et la perte, gagner ou perdre, des récompenses ou des retours nuls. Assurez-vous donc de composer le bon numéro et de faire vos recherches avant de choisir un gestionnaire de placements, car cela compte le plus.

Articles recommandés

Cela a été un guide pour la répartition des actifs et la sélection des titres. Ici, nous discutons également de la stratégie d'allocation d'actifs. Vous pouvez également consulter les articles suivants pour en savoir plus -.

- Concepts intéressants de titrisation d'actifs (détaillés)

- Comment devenir un meilleur architecte de sécurité responsable

- Concepts intéressants de la structure du capital

- Quels sont les professionnels de la sécurité des systèmes d'information certifiés les plus importants

- Qu'est-ce que C vs C ++

- Vous voulez connaître les avantages des performances C vs C ++