Qu'est-ce que le bénéfice dilué par action?

Le terme «BPA dilué» est un acronyme pour le bénéfice dilué par action et fait référence à la distribution du bénéfice net de la société aux actionnaires sur la base de l'hypothèse que tous les titres (tels que les actions privilégiées convertibles, les options sur actions des employés, les bons de souscription, les convertibles obligations, etc.) qui ont la possibilité de se convertir en actions ordinaires seront dûment exécutées pendant la période de temps donnée. En d'autres termes, le calcul du bénéfice dilué par action tient compte de l'impact des actions ordinaires et des titres convertibles pour montrer ce qui pourrait arriver à la distribution des bénéfices au cas où tous les titres convertibles seraient transformés en actions ordinaires du jour au lendemain. De cette façon, la théorie sous-jacente de l'EPS dilué est exactement opposée à celle de l'EPS de base.

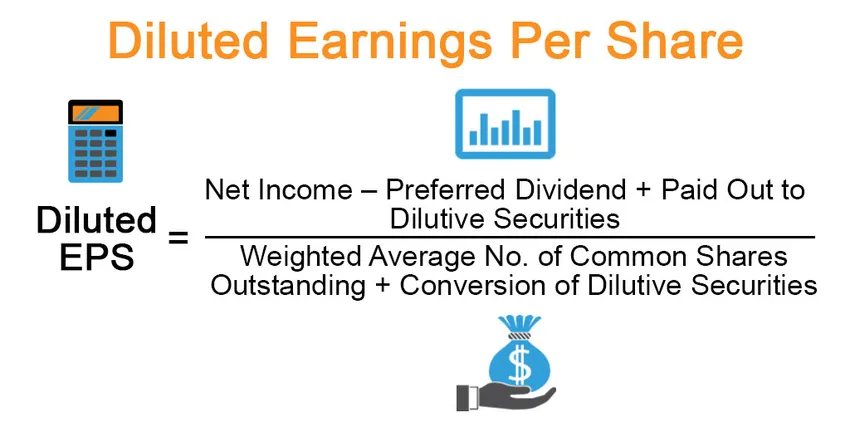

Formule

La formule du BPA dilué peut être dérivée en divisant la différence entre le revenu net généré par la société et les dividendes privilégiés versés (ajustés pour le paiement effectué sur les titres dilutifs) par la somme du nombre moyen pondéré d'actions ordinaires en circulation et de la conversion des titres dilutifs . Mathématiquement, il est représenté comme,

Diluted EPS = (Net Income – Preferred Dividend + Paid out to Dilutive Securities) / (Weighted Average No. of Common Shares Outstanding + Conversion of Dilutive Securities)

Exemples de bénéfices dilués par action (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul du bénéfice dilué par action.

Vous pouvez télécharger ce modèle Excel de bénéfice dilué par action ici - modèle Excel de bénéfice dilué par actionExemple 1

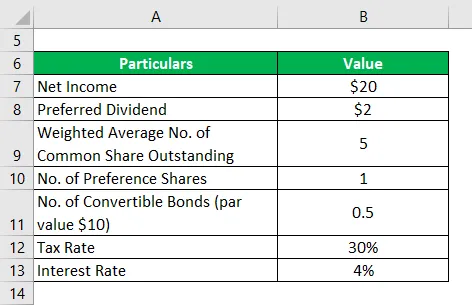

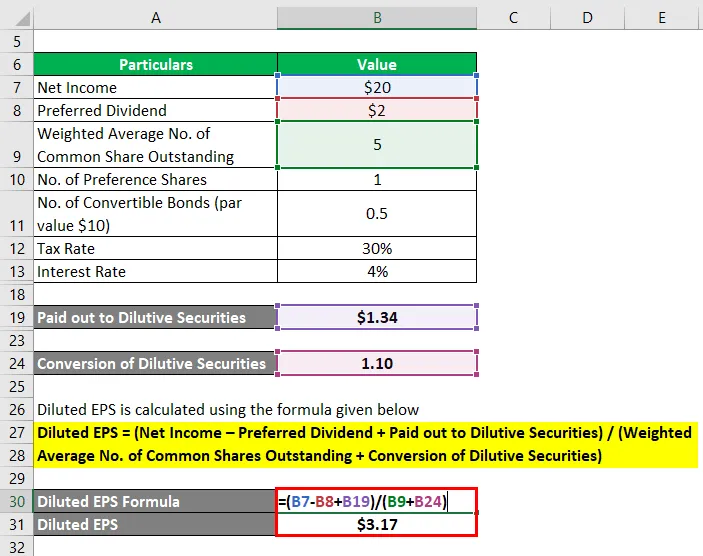

Prenons l'exemple d'une société nommée GHJ Inc. pour illustrer le calcul du bénéfice dilué par action. Au cours de l'année 2018, la société a enregistré un bénéfice net de 20 millions de dollars, dont 2 millions de dollars ont été versés aux propriétaires des 1 million d'actions privilégiées sous forme de dividendes. 60% des actions privilégiées sont convertibles en actions ordinaires 1: 1. De plus, elle avait 500 000 obligations (valeur nominale de 10 $, taux d'intérêt de 4%, convertibles en 1 action ordinaire chacune) en plus du nombre moyen pondéré d'actions ordinaires en circulation de 5 millions. Calculez le BPA dilué de GHJ Inc. pour l'année 2018 si le taux d'imposition effectif est de 30%.

Solution:

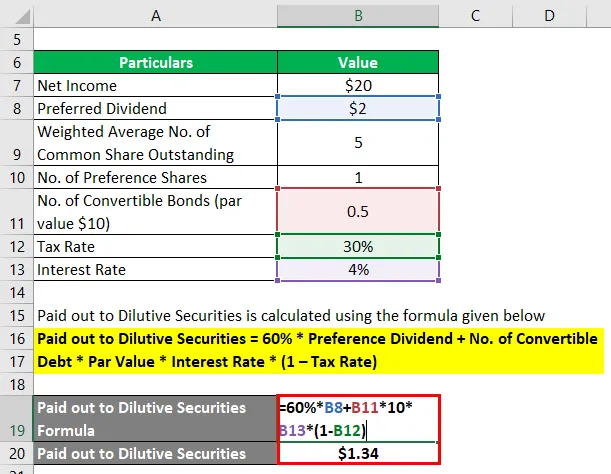

Les versements à Dilutive Securities sont calculés à l'aide de la formule ci-dessous

Versé aux titres dilutifs = 60% * Dividende de préférence + Nombre de dettes convertibles * Valeur nominale * Taux d'intérêt * (1 - Taux d'imposition)

- Versés à Dilutive Securities = 60% * 2 millions $ + 0, 5 million * 10 $ * 4% * (1-35%)

- Versés à Dilutive Securities = 1, 34 million de dollars

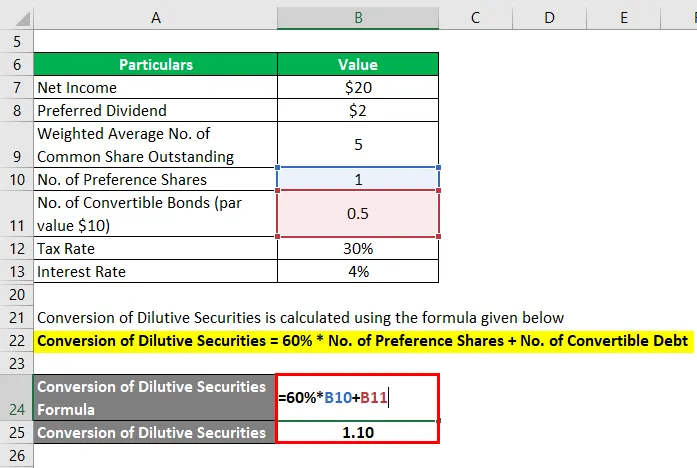

La conversion des titres dilutifs est calculée à l'aide de la formule ci-dessous

Conversion de titres dilutifs = 60% * Nombre d'actions privilégiées + Nombre de dettes convertibles

- Conversion de titres dilutifs = 60% * 1 million + 0, 5 million

- Conversion de titres dilutifs = 1, 10 million

Le bénéfice dilué par action est calculé à l'aide de la formule ci-dessous

BPA dilué = (revenu net - dividende privilégié + versé aux titres dilutifs) / (nombre moyen pondéré d'actions ordinaires en circulation + conversion des titres dilutifs)

- BPA dilué = (20, 0 millions $ - 2, 0 millions $ + 1, 34 million $) / (5, 0 millions + 1, 1 million)

- BPA dilué = 3, 17 $ par action

Par conséquent, GHJ Inc. a géré un BPA dilué de 3, 17 $ par action au cours de l'année 2018.

Exemple # 2

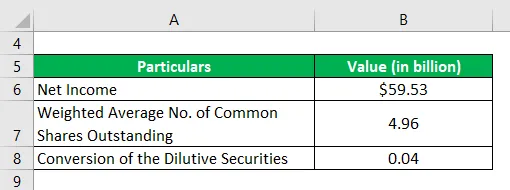

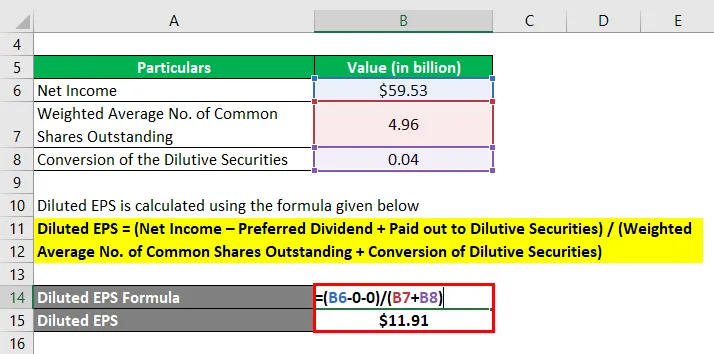

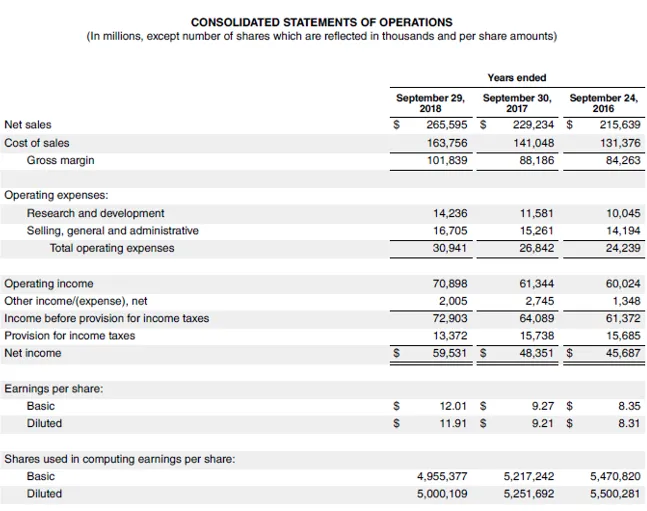

Prenons l'exemple d'Apple Inc. pour montrer comment le bénéfice dilué par action est calculé dans la plupart des cas dans la pratique. Selon le dernier rapport annuel pour 2018, la société a généré un bénéfice net de 59, 53 milliards de dollars. En outre, au cours de l'année, le nombre moyen pondéré d'actions ordinaires en circulation de la société était de 4, 96 milliards, tandis que l'incidence de la conversion des titres dilutifs était de 0, 04 milliard. Déterminer le BPA dilué de l'entreprise pour l'année 2018.

Solution:

Le bénéfice dilué par action est calculé à l'aide de la formule ci-dessous

BPA dilué = (revenu net - dividende privilégié + versé aux titres dilutifs) / (nombre moyen pondéré d'actions ordinaires en circulation + conversion des titres dilutifs)

- BPA dilué = (59, 53 milliards de dollars - 0 + 0) / (4, 96 milliards + 0, 04 milliard)

- BPA dilué = 11, 91 $ par action

Par conséquent, le BPA dilué d'Apple Inc. revient à 11, 91 $ par action pour l'année 2018.

Lien source: bilan d'Apple Inc.

Exemple # 3

Prenons l'exemple de Walmart Inc. pour illustrer le calcul du bénéfice dilué par action. En 2018, la société a enregistré un bénéfice net de 10, 52 milliards de dollars, tandis qu'elle a versé 0, 66 milliard de dollars contre la part des actionnaires sans contrôle. De plus, la moyenne pondérée diluée no. d’actions ordinaires en circulation s’élevait à 3, 01 milliards. Calculez le BPA dilué de Walmart Inc. pour l'année 2018.

Solution:

Le bénéfice dilué par action est calculé à l'aide de la formule ci-dessous

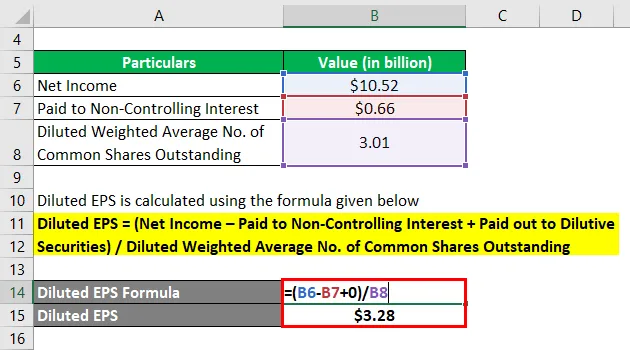

BPA dilué = (bénéfice net - intérêts versés aux actionnaires sans contrôle + versés aux titres dilutifs) / nombre moyen pondéré dilué d'actions ordinaires en circulation

- BPA dilué = (10, 52 milliards de dollars - 0, 66 milliard de dollars + 0) / 3, 01 milliards

- BPA dilué = 3, 28 $ par action

Par conséquent, le BPA dilué de Walmart Inc. pour l'année 2018 s'élevait à 3, 28 $ par action.

Lien source: bilan Walmart Inc.

Avantages du bénéfice dilué par action

Certains des principaux avantages du résultat dilué par action sont les suivants:

- Il détermine le bénéfice par action tout en tenant compte de l'impact potentiel de la conversion de tous les titres dilutifs en actions ordinaires.

- Moins de possibilités de manipulation étant donné que tous les titres convertibles sont capturés.

- Il aide à comparer l'EPS entre pairs avec des structures de capital variables.

Limites du bénéfice dilué par action

Certaines des principales limitations du résultat dilué par action sont les suivantes:

- Cela implique un ensemble de calculs très complexe qui comprend la conversion, les avantages fiscaux pour les obligations, etc.

- Il est toujours exposé aux aléas de la manipulation des comptes financiers.

Conclusion

Ainsi, on peut conclure que le bénéfice dilué par action est un indicateur plus complet du bénéfice d'une entreprise que le BPA de base. Cependant, il doit encore être analysé conjointement avec le cours de l'action et le nombre d'actions ordinaires en circulation afin de tirer de véritables informations financières.

Articles recommandés

Ceci est un guide du bénéfice dilué par action. Ici, nous discutons de la façon de calculer l'EPS dilué avec des exemples pratiques. Nous fournissons également un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Options d'achat d'actions des employés

- Bénéfice par action

- Exemple de relevé des bénéfices non répartis

- Actions vs actions