Formule d'obligation à coupon (table des matières)

- Formule

- Exemples

Qu'est-ce que la formule d'obligation à coupon?

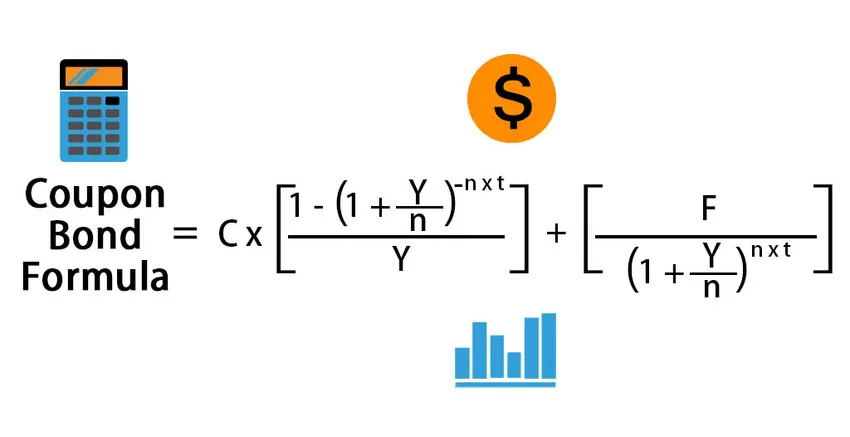

Le terme «coupon» fait référence au paiement périodique d'intérêts reçus par les obligataires et les obligations qui effectuent ces paiements sont appelées obligations à coupon. En règle générale, le coupon est exprimé en pourcentage de la valeur nominale de l'obligation. La formule de l'obligation à coupon signifie la détermination du prix de l'obligation qui paie le coupon et cela se fait en actualisant les flux de trésorerie futurs probables à la valeur actuelle, puis en les résumant tous. Les flux de trésorerie futurs comprennent les paiements périodiques de coupons et la valeur nominale à recevoir à l'échéance. Mathématiquement, la formule de l'obligation à coupon est représentée comme suit:

Coupon Bond = ∑ ((C/n) /(1+Y/n) i ) +( F/(1+Y/n) n*t )

ou

Coupon Bond = C * (1 – (1+Y/n) -n*t / Y ) + ( F/(1+Y/n) n*t )

où,

- C = paiement du coupon annuel,

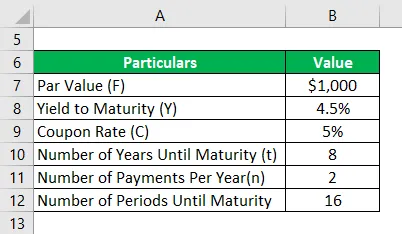

- F = valeur nominale à l'échéance,

- Y = rendement à l'échéance,

- n = nombre de paiements par an

- t = nombre d'années avant l'échéance

Exemples de formule d'obligations à coupons (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul des obligations à coupons.

Vous pouvez télécharger ce modèle Excel de formule d'obligation de coupon ici - Modèle Excel de formule d'obligation de couponFormule d'obligation à coupon - Exemple # 1

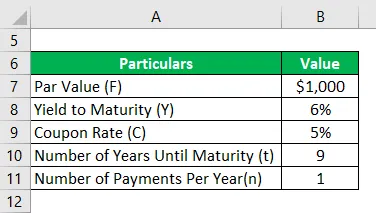

Prenons l'exemple de certaines obligations à coupon émis par DAC Ltd. Il y a un an, la société avait levé 50 000 $ en émettant 50 000 obligations d'une valeur de 1 000 $ chacune. Les obligations offrent un taux de coupon de 5% à payer annuellement et les obligations ont une échéance de 10 ans, soit 9 ans jusqu'à l'échéance. Conformément à la tendance actuelle du marché, les obligations présentant un profil de risque similaire ont donné une maturité de 6%. Calculez le prix du marché des obligations sur la base des informations fournies.

Solution:

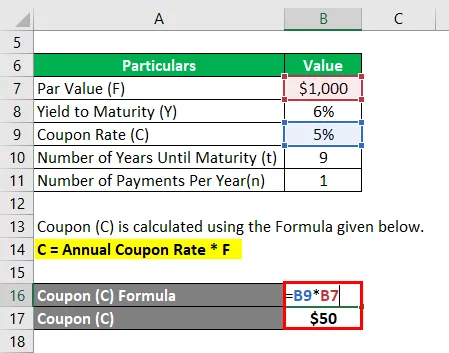

Le coupon (C) est calculé à l'aide de la formule indiquée ci-dessous.

C = Taux du coupon annuel * F

- C = 5% * 1000 $

- C = 50 $

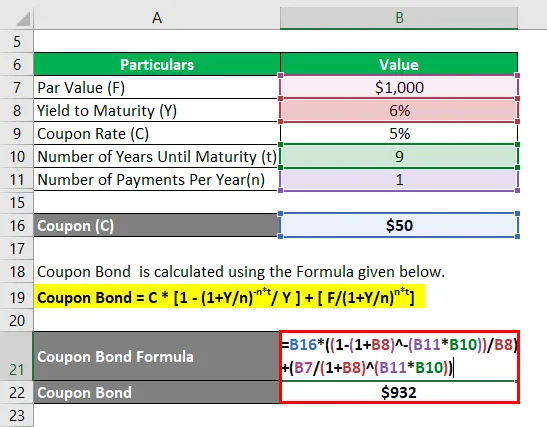

L'obligation à coupon est calculée à l'aide de la formule indiquée ci-dessous.

Obligation à coupon = C * (1 - (1 + Y / n) -n * t / Y) + (F / (1 + Y / n) n * t )

- Obligation à coupon = 50 $ * (1 - (1 + 6% / 1) -1 * 9 ) + (1000 $ / (1 + 6% / 1) 1 * 9

- Obligation à coupons = 932 $

Par conséquent, le prix du marché actuel de chaque obligation à coupon est de 932 $, ce qui signifie qu'elle est actuellement négociée à escompte (prix du marché actuel inférieur à la valeur nominale).

Formule d'obligation à coupon - Exemple # 2

Prenons le même exemple mentionné ci-dessus. Dans ce cas, le taux du coupon est de 5% mais doit être payé semestriellement, tandis que le rendement à l'échéance est actuellement de 4, 5%. Deux ans se sont écoulés depuis l'émission d'obligations et à ce titre, il reste 8 ans jusqu'à l'échéance. Calculez le prix du marché des obligations sur la base des nouvelles informations.

Solution:

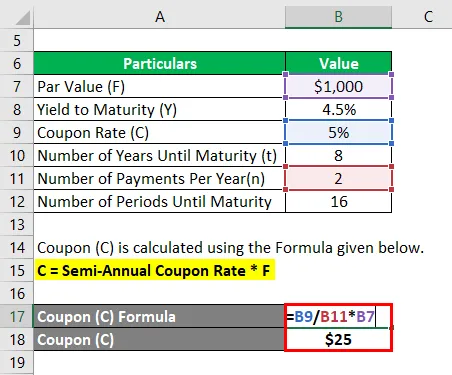

Le coupon (C) est calculé à l'aide de la formule indiquée ci-dessous

C = Taux du coupon annuel * F

- C = (5% / 2) * 1000 $

- C = 25 $

L'obligation à coupon est calculée à l'aide de la formule indiquée ci-dessous

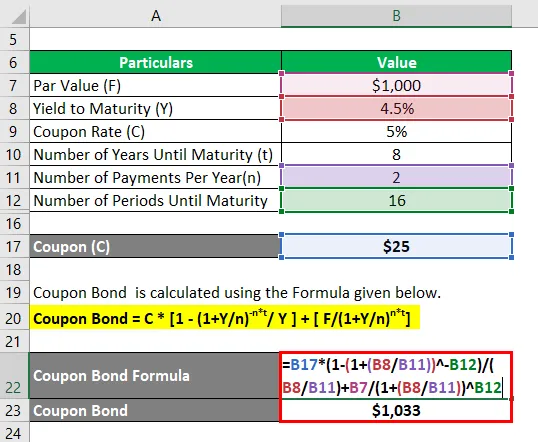

Obligation à coupon = C * (1 - (1 + Y / n) -n * t / Y) + (F / (1 + Y / n) n * t )

- Obligation à coupon = 25 $ * (1 - (1 + 4, 5% / 2) -16 ) + (1000 $ / (1 + 4, 5% / 2) 16

- Obligation à coupons = 1033 $

Par conséquent, le prix du marché actuel de chaque obligation à coupon est de 1 033 $, ce qui signifie qu'elle est actuellement négociée à prime (prix du marché actuel supérieur à la valeur nominale).

Explication

La formule de l'obligation à coupon peut être dérivée en utilisant les étapes suivantes:

Étape 1: Tout d'abord, déterminez la valeur nominale de l'obligation émise et elle ne change pas au cours de son mandat. Il est noté F.

Étape 2: Ensuite, déterminez le taux du coupon annuel et, sur cette base, calculez le paiement périodique du coupon de l'obligation. Le paiement du coupon est le produit du taux du coupon et de la valeur nominale de l'obligation. Il ne change pas non plus au cours du mandat. Le paiement du coupon annuel est noté C et représenté mathématiquement comme indiqué ci-dessous.

C = Taux du coupon annuel * F

Étape 3: Ensuite, calculez le nombre total d'années jusqu'à l'échéance de l'obligation et il est noté t.

Étape 4: Ensuite, déterminez le rendement à l'échéance de l'obligation en fonction du rendement actuel attendu des titres présentant des niveaux de risque similaires. Le rendement à l'échéance est noté Y.

Étape 5: Ensuite, déterminez le nombre de paiements périodiques effectués au cours de l'année et il est noté n. Il est analogue au nombre de préparations par an.

Étape 6: Ensuite, actualisez tous les futurs paiements de coupons et la valeur nominale en utilisant le rendement à l'échéance pour calculer la valeur actuelle (PV) respective.

PV du 1 er coupon périodique = (C / n) / (1 + Y / n) 1

PV du 2 e coupon périodique = (C / n) / (1 + Y / n) 2

……… ..

PV du dernier coupon périodique = (C / n) / (1 + Y / n) n * t

PV de valeur nominale = F / (1 + Y / n) n * t

Étape 7: Enfin, la formule pour les obligations à coupons peut être dérivée en additionnant la valeur actuelle de tous les paiements de coupons et la valeur nominale comme indiqué ci-dessous.

Prix des obligations = ∑ ((C / n) / (1 + Y / n) i ) + (F / (1 + Y / n) n * t )

Pertinence et utilisations de la formule des obligations à coupon

Du point de vue des investisseurs ou des entreprises, il est important de comprendre le concept de tarification des obligations à coupons car ces obligations sont une source importante de financement sur le marché des capitaux. Dans le cas où une obligation offre un taux de coupon inférieur à celui du marché, l'investisseur obligataire a l'intention de baisser le prix de l'obligation afin que son rendement corresponde au rendement du marché. De manière inhérente, les investisseurs sont attirés par les obligations assorties de taux d'intérêt plus élevés. Ainsi, de plus en plus d'investisseurs achètent ces obligations à haut rendement et font monter les prix, ce qui ramène finalement son retour au niveau du marché. C'est ainsi que fonctionne le marché obligataire.

Articles recommandés

Ceci a été un guide pour la formule des obligations à coupon. Ici, nous discutons de la façon de calculer le coupon obligataire avec des exemples pratiques et un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Guide de formule de dividende avec modèle Excel

- Formule de revenu imposable avec modèle Excel

- Calcul du taux d'imposition effectif

- Exemples de formule de corrélation