Différence entre Capex et Opex

Capex est considéré comme une dépense en capital tandis qu'Opex est considéré comme une dépense opérationnelle. Nous enregistrons une transaction lorsqu'une entreprise acquiert des actifs qui pourraient bénéficier à l'entreprise non seulement au cours de l'année en cours, mais également à long terme. Par exemple, des machines ou un bâtiment, qui resteraient dans l'entreprise à long terme pendant de nombreux exercices futurs. Les investissements sont également appelés dépenses en capital. Les dépenses opérationnelles sont engagées par la société / entreprise pour assurer le bon déroulement des activités commerciales quotidiennes. Ils ne sont que le coût supporté par une entreprise pour convertir son stock (matières premières) en produit final. Par exemple, le coût de l'électricité pour faire fonctionner la machine et le coût de la main-d'œuvre pour convertir la farine, le sucre, etc. (matières premières) en biscuit (produit final). Même la dépréciation des immobilisations au bilan d'une entreprise est considérée comme une charge d'exploitation. L'amortissement est le montant de l'usure de l'immobilisation qui est comptabilisé dans l'année en cours. Il est également avantageux de demander une déduction fiscale. Opex est également appelé «dépenses de fonctionnement», «dépenses de revenus» ou «dépenses de fonctionnement». D'autres exemples de dépenses d'exploitation peuvent être le loyer, les services publics, les salaires (salaires), les frais de vente, dépenses administratives et autres frais généraux (frais de vente et d'administration), la recherche et le développement, les voyages d'affaires.

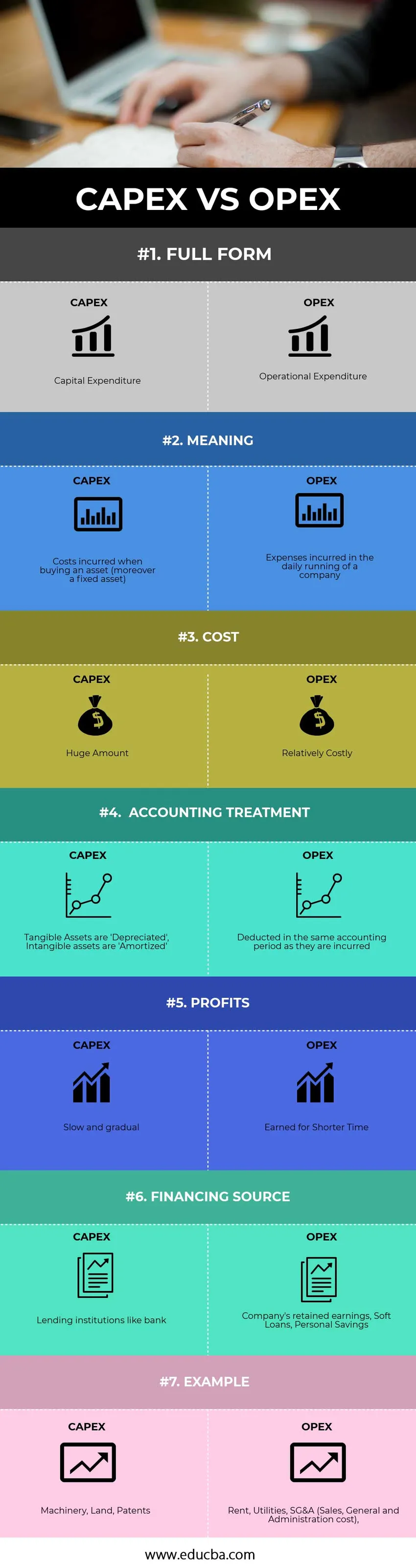

Infographie Capex VS Opex

Vous trouverez ci-dessous la principale différence entre Capex et Opex.

Différences clés entre Capex et Opex

Dépenses en capital vs dépenses opérationnelles, toutes deux saines comme terminologies de «dépenses» ou de «dépenses». Mais lorsque vous dirigez une entreprise, il est essentiel de connaître la différence entre les deux à un niveau concis en fonction des facteurs suivants

- Coût

- Le coût implique des prix énormes. En effet, ils sont dédiés aux dépenses engagées lors de l'achat d'immobilisations. Ces immobilisations sont généralement coûteuses et doivent être utilisées sur une longue période (plus d'un an). Bien que ces dépenses soient énormes, elles sont utilisées pendant toute la durée de vie de l'organisation.

- Alternativement, Opex a des coûts récurrents. Ce sont ces coûts qui garantissent le bon fonctionnement de l'entreprise pour assurer des revenus. Ces dépenses sont payées pour les activités commerciales quotidiennes.

- Comptabilité

- Lors de la création et de la tenue des états financiers, le coût encouru lors de l'achat d'une immobilisation n'est pas engagé dans l'année où ils ont été achetés. Au lieu de cela, ces actifs sont amortis sur la durée de vie de l'actif. Ce qui signifie que le coût de l'immobilisation est étalé sur une période de plusieurs années. Tout actif ayant une substance physique est appelé amortissement (exemple: machine, terrain, bâtiment). Les actifs qui manquent de substance physique sont appelés actifs incorporels (exemple: brevets, marques, franchisés). Ces actifs incorporels sont «amortis» au lieu d'être amortis.

- Les coûts liés à l'Opex sont entièrement déduits du bénéfice brut. En effet, l'utilisation d'un produit / service a eu lieu au cours de l'exercice en cours et ne bénéficiera à l'entreprise que pendant l'exercice en cours. Ni ces coûts ne sont répartis sur plusieurs années, ni le report à l'exercice suivant.

-

Bénéfices

- Les bénéfices générés par les dépenses en capital sont soumis à un processus lent et progressif. En effet, la machine sera exploitée par l'organisation pendant plusieurs années. Même si ces bénéfices encourus sont faibles et graduels, ils finissent par être d'un montant considérable après une longue période.

- Les bénéfices comptabilisés via les charges d'exploitation se reflètent sur une période plus courte contrairement aux Capex, généralement l'année en cours. Les bénéfices réalisés peuvent être énormes, mais ils ne sont gagnés qu'une seule fois, contrairement aux gains et avantages progressifs.

-

Le financement

Pour les deux, l'entreprise devra trouver son financement pour poursuivre ses opérations.

- Le financement nécessite une énorme somme d'argent, par conséquent, la société sollicite les institutions financières de prêt pour des prêts. Les établissements de crédit (comme la banque) prêtent de l'argent en particulier pour les dépenses en capital à des taux d'intérêt spéciaux.

- Pour couvrir leurs dépenses opérationnelles, les entreprises peuvent utiliser leurs bénéfices non répartis ou leur revenu net des années précédentes. Les entreprises peuvent également contracter des prêts bonifiés, remboursables à court terme, pour couvrir leurs dépenses opérationnelles. Les propriétaires d'entreprise peuvent emprunter à leur famille et à leurs amis pour gérer leurs dépenses d'exploitation en douceur.

Tableau de comparaison Capex VS Opex

Le tableau de comparaison tête à tête suivant entre Capex VS Opex vous donnera un meilleur aperçu.

| La base de comparaison entre Capex et Opex |

CAPEX |

OPEX |

| Formulaire complet |

Dépenses en capital |

Dépense opérationnelle |

| Sens |

Coûts encourus lors de l'achat d'un actif (en plus d'une immobilisation) |

Dépenses encourues dans la gestion quotidienne d'une entreprise |

| Coût |

Énorme montant |

Relativement coûteux |

| Traitement comptable |

Les immobilisations corporelles sont «amorties», les immobilisations incorporelles sont «amorties» |

Déduit dans la même période comptable qu’ils sont encourus |

| Profit |

Lent et progressif |

Gagné pour un temps plus court |

| Source de financement |

Les institutions prêteuses comme la banque |

Bénéfices non répartis de la société, prêts bonifiés, épargne personnelle |

| Exemple |

Machines, terrains, brevets |

Loyer, services publics, frais généraux et administratifs (frais de vente, généraux et administratifs) |

Comment Capex vs Opex peuvent être utiles dans différents scénarios?

Du point de vue de l'impôt sur le revenu, une entreprise doit préférer Opex à Capex. Une entreprise choisira de louer plutôt que d'acheter une machine pour pouvoir déduire un montant maximum de location lors du calcul des taxes. De ce fait, réduisant le montant imposable et les impôts sur le revenu facturés. De plus, l'entreprise subira une perte une fois que vous aurez à nouveau loué l'article. Pour faciliter ces dépenses opérationnelles, une entreprise peut intégrer ses flux de trésorerie d'exploitation.

Un entrepreneur qui souhaite augmenter les bénéfices de son entreprise et augmenter la valeur comptable peut opter pour une dépense en capital contre sa machine plutôt que d'en louer une. Les investissements ont tendance à déprécier la valeur de la machine sur une longue période. En comparant le montant du bail à payer, le montant de l'amortissement déduit sera moindre. Par conséquent, augmenter le profit. Il est certain que l'entreprise pourrait avoir besoin d'un financement bancaire pour acheter la machine.

Conclusion - Capex VS Opex

Les dépenses en immobilisations contribuent grandement à l'avenir. La durée de vie de ces actifs achetés est d'un horizon long et donc amortis dans le temps. Les dépenses opérationnelles sont les dépenses quotidiennes engagées par l'entreprise pour assurer le bon déroulement des opérations commerciales.

Les deux contribuent un pourcentage important du budget annuel d'une entreprise. Lorsqu'une entreprise est en train de réduire ses coûts, il est essentiel pour elle de trouver un équilibre entre Capex et Opex. Les entreprises établissent un budget distinct pour leurs investissements Capex vs Opex afin de contrôler leurs dépenses totales.

Articles recommandés

Cela a été un guide pour la principale différence entre Capex et Opex. Ici, nous discutons également des principales différences entre Capex et Opex avec des infographies et un tableau de comparaison. Vous pouvez également consulter les articles suivants pour en savoir plus

- Comptabilité financière vs comptabilité de gestion

- Pratiques théoriques de finance d'entreprise

- Comptabilité vs gestion financière

- Ratio des flux de trésorerie provenant des opérations (exemples avec modèle Excel)