Différence entre le taux d'escompte et le taux de mise en pension

Taux bancaire vs taux repo sont les deux taux les plus importants utilisés pour le calcul des activités d'emprunt et de prêt. Bien que ces deux taux soient utilisés pour contrôler l'inflation et maintenir la liquidité sur le marché, ils sont souvent considérés comme identiques. Cependant, comme indiqué ci-dessous, il existe de nombreuses différences essentielles entre les deux. Avant de passer à la comparaison, nous allons d'abord comprendre ce que signifient réellement ces taux.

Le taux bancaire

C'est le taux que les banques centrales facturent pour un prêt qu'elles accordent à une banque commerciale et n'implique aucune garantie. Chaque fois qu'une banque commerciale manque de fonds, elle peut emprunter auprès de la banque centrale. Le taux d'escompte est l'un des facteurs importants utilisés par les décideurs pour réguler l'économie. L'économie est stimulée par la baisse du taux d'escompte. Cela rend l'emprunt moins cher et l'encourage, ce qui augmente les dépenses. Lorsque les décideurs politiques pensent que le taux d'inflation augmente, ils augmentent le taux bancaire. il est utilisé pour déterminer la politique monétaire de l'économie

Taux de mise en pension

Dans notre vie quotidienne, lorsque nous manquons de fonds, nous allons à la banque pour emprunter de l'argent. De la même manière, lorsqu'une banque manque d'argent, elle va aux banques centrales pour emprunter de l'argent. Le taux de mise en pension est le taux auquel les banques centrales prêtent de l'argent aux banques commerciales au moment des besoins financiers. Ce prêt est accordé en conservant certains titres, obligations en garantie. Par exemple, une banque emprunte 20000 $ à la banque centrale et le taux d'intérêt est de 10%, puis la banque commerciale paiera à la banque centrale 2000 $ comme montant total des intérêts.

Il est utilisé pour maintenir la liquidité dans le secteur bancaire. Si la banque centrale du pays cherche à augmenter la liquidité dans le système bancaire, alors elle diminuera le taux de mise en pension si elle veut limiter les emprunts et contrôler la liquidité, elle augmentera le taux de mise en pension. Une augmentation du taux signifie que la banque centrale recevra un montant d'intérêt plus élevé

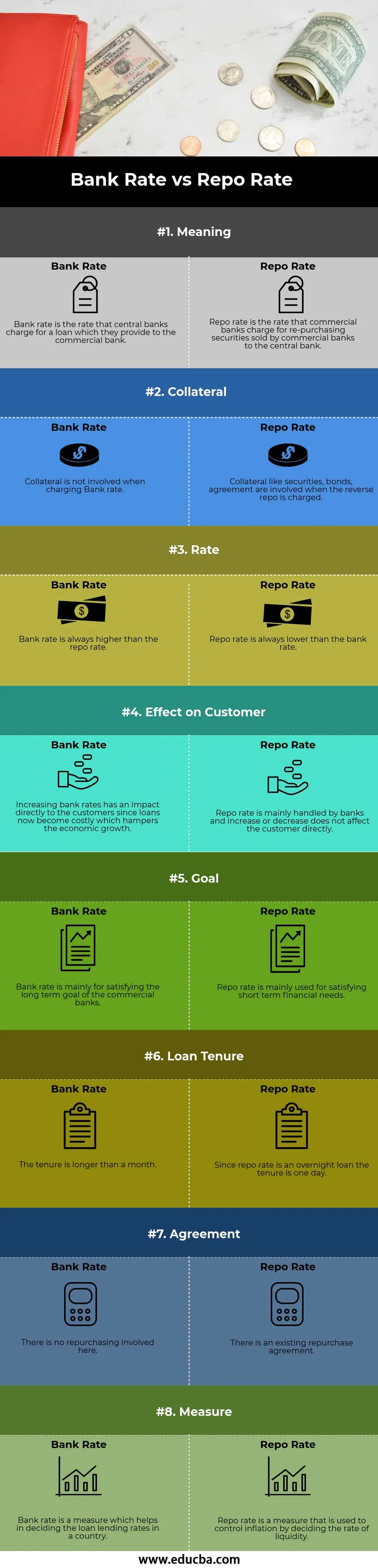

Taux d'escompte vs taux de mise en pension (infographie)

Vous trouverez ci-dessous la comparaison des 8 meilleurs taux entre le taux bancaire et le taux de mise en pension.

Différences clés entre le taux d'escompte et le taux de mise en pension

Voyons quelques différences majeures entre le taux d'escompte et le taux de mise en pension.

Frais de prêt - Le taux d'escompte est le taux que les banques centrales facturent pour un prêt qu'elles accordent à une banque commerciale, d'autre part, le taux repo est le taux que les banques commerciales facturent pour le rachat de titres vendus par des sociétés commerciales à la banque centrale. banque

Définition - Le taux d'escompte est le taux auquel la banque centrale prête des prêts aux institutions financières et à une autre banque commerciale. Le taux repo est un taux à court terme auquel les banques commerciales prêtent des prêts aux banques centrales en cas de pénurie

Objectifs - Les taux bancaires sont utilisés pour atteindre les objectifs à long terme tandis que le taux repo remplit les objectifs à court terme

Accord - Lorsque la banque centrale prête de l'argent au taux bancaire, aucun accord n'est impliqué. Le prêt est accordé à un taux fixe à la banque commerciale. En revanche, dans le cas du taux repo, il existe un accord de rachat entre les banques. Cet accord consiste en un taux prédominant auquel la banque remboursera le prêt

Garantie - Lorsque vous traitez avec des taux bancaires, aucune garantie n'est requise. En revanche, pour les taux de mise en pension, le prêt n'est accordé que lorsque la garantie est fournie

Taux - Le taux d'escompte est toujours presque supérieur au taux de mise en pension. Le taux repo est toujours inférieur au taux bancaire

Effet sur les changements de taux - Lorsque le taux bancaire augmente ou diminue, il a un impact direct sur les consommateurs et l'économie. Par exemple, si les taux bancaires augmentent, les prêts deviennent chers à mesure que le taux d'intérêt augmente. Cela freine les prêts et ralentit la croissance économique. Si les taux baissent, le taux d'intérêt diminue et les prêts deviennent moins chers. Cela augmente les prêts et les emprunts et augmente la croissance économique. Le repo inversé n'a pas ce genre d'impact sur l'économie.

Tableau de comparaison des taux bancaires et des taux de mise en pension

Laissez-nous discuter des comparaisons les plus élevées entre le taux d'escompte et le taux de mise en pension.

| Particulier | le taux bancaire | Taux de mise en pension |

| Sens | Le taux d'escompte est le taux que les banques centrales facturent pour un prêt qu'elles accordent à la banque commerciale | Le taux de mise en pension est le taux que les banques commerciales facturent pour le rachat de titres vendus par les banques commerciales à la banque centrale |

| Collatéral | La garantie n'est pas impliquée lors de la facturation du taux bancaire | Les sûretés comme les titres, les obligations et les accords sont impliquées lorsque le rachat inversé est facturé |

| Taux | Le taux bancaire est toujours supérieur au taux repo | Le taux de mise en pension est toujours inférieur au taux bancaire |

| Effet sur le client | L'augmentation des taux bancaires a un impact direct sur les clients, car les prêts deviennent désormais coûteux, ce qui freine la croissance économique | Le taux de mise en pension est principalement géré par les banques et l'augmentation ou la diminution n'affecte pas directement le client |

| Objectif | Le taux d'escompte est principalement destiné à satisfaire l'objectif à long terme des banques commerciales | Le taux de mise en pension est principalement utilisé pour répondre aux besoins financiers à court terme |

| Durée du prêt | La durée est supérieure à un mois | Étant donné que le taux repo est un prêt au jour le jour, la durée du mandat est d'un jour |

| Accord | Il n'y a aucun rachat impliqué ici | Il existe un accord de rachat |

| Mesure | Le taux d'escompte est une mesure qui aide à décider des taux de prêt dans un pays | Le taux repo est une mesure utilisée pour contrôler l'inflation en décidant du taux de liquidité |

Conclusion

Bank and Repo Rate sont tous deux utilisés pour déterminer la politique monétaire du pays qui décide par la Banque centrale du pays de contrôler la liquidité, le rythme et la masse monétaire du pays. L'emprunt auprès de la banque centrale est principalement le dernier recours lorsqu'aucun autre moyen d'emprunt n'est disponible. Le taux d'escompte est donc devenu un concept théorique.

Le taux repo est utilisé par les banques comme le taux directeur le plus élevé utilisé par la banque centrale du pays pour se fixer comme point d'ancrage pour déterminer le taux d'intérêt du pays

Articles recommandés

Cela a été un guide pour la différence entre le taux d'escompte et le taux de mise en pension. Ici, nous discutons également des différences clés entre le taux d'escompte et le taux de mise en pension avec des infographies et un tableau de comparaison. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Marge vs Profit - Top Différences

- Coût moyen vs coût marginal

- Différence entre le chiffre d'affaires et le profit

- Revenus vs revenus - Top Comparaison