Formule bêta (table des matières)

- Formule bêta

- Calculer la bêta par formule de corrélation

- Calculer la bêta manuellement

- Calcul de la bêta pour le profil de stock

- Calculatrice bêta

- Formule bêta dans Excel (avec modèle Excel)

Formule bêta

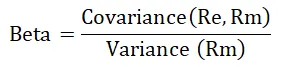

Le bêta est l'élément très important dans l'analyse des actions, il mesure le risque en stock ou dans le portefeuille d'actions. La bêta est très volatile car elle dépend du marché boursier et nous savons très bien que le marché boursier est très volatil. Le bêta évalue non seulement le risque associé à un titre particulier, mais sert également à évaluer le taux de rendement attendu et l'évaluation des flux de trésorerie actualisés. Le bêta est la covariance du rendement d'un actif divisée par la variance du rendement de l'indice de référence sur une certaine période de temps et sa formule peut être écrite comme suit: -

Où,

- R e = retour de stock

- R m = rendement du marché

Calcul de la bêta par la formule bêta ci-dessus-

Le bêta peut être calculé en utilisant la formule bêta ci-dessus en suivant les étapes ci-dessous: -

- Obtenez le prix de sécurité passé pour un actif de l'entreprise.

- Obtenez le prix de sécurité passé pour la référence de comparaison.

- Calculez périodiquement la variation en pourcentage pour l'actif et l'indice de référence.

- Calculer la variance par VAR.S (somme de toutes les variations en pourcentage de l'actif).

- Calculer la covariance par COVARIANCE.S (somme de toutes les variations en pourcentage de l'actif, somme de toutes les variations en pourcentage de l'indice de référence).

- Divisez la covariance par variance pour obtenir la bêta.

Exemples

Voyons un exemple pour calculer la bêta.

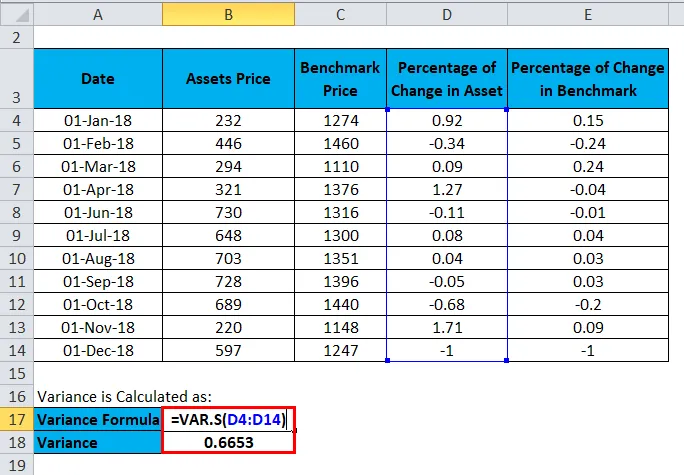

Vous pouvez télécharger ce modèle Excel de formule bêta ici - Modèle Excel de formule bêtaUne entreprise a un prix d'actif et de référence inférieur de janvier 2018 à décembre 2018.

| Date | Prix des actifs | Prix de référence | Pourcentage de variation de l'actif | Pourcentage de changement de référence |

| 1-janv.-18 | 232 | 1274 | 0, 92 | 0, 15 |

| 1-fév-18 | 446 | 1460 | -0, 34 | -0, 24 |

| 1-mars-18 | 294 | 1110 | 0, 09 | 0, 24 |

| 1-avr-18 | 321 | 1376 | 1, 27 | -0, 04 |

| 1-juin-18 | 730 | 1316 | -0, 11 | -0.01 |

| 1-juil-18 | 648 | 1300 | 0, 08 | 0, 04 |

| 1 août 18 | 703 | 1351 | 0, 04 | 0, 03 |

| 1-sept-18 | 728 | 1396 | -0, 05 | 0, 03 |

| 1-oct-18 | 689 | 1440 | -0, 68 | -0, 2 |

| 1-nov-18 | 220 | 1148 | 1, 71 | 0, 09 |

| 1-déc-18 | 597 | 1247 | -1 | -1 |

Calculez ensuite le pourcentage de variation de l'actif et le pourcentage de variation de l'indice de référence.

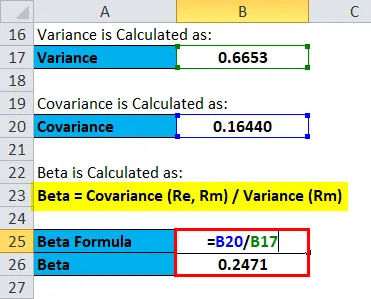

La variance est calculée comme suit:

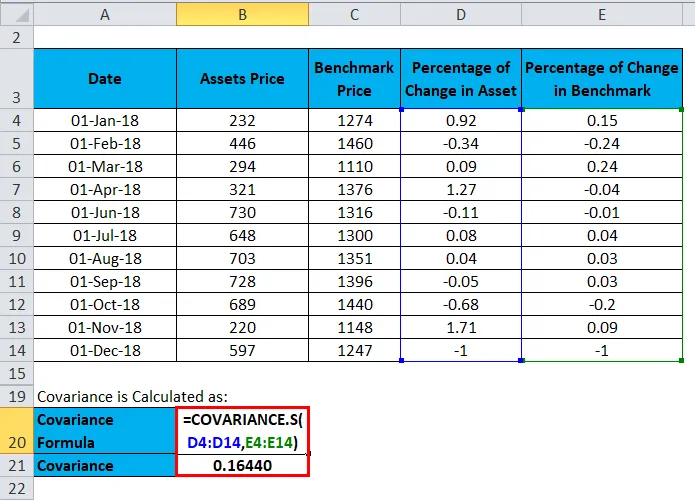

La covariance est calculée comme suit:

La bêta est calculée comme suit:

Ainsi, la valeur de la bêta est de 0, 24, quelle société est moins volatile que le marché.

Calculer la bêta par formule de corrélation

La formule bêta en terme de corrélation peut s'écrire: -

Où,

- σ e = écart-type des rendements de l'indice de référence

- σ m = écart-type des rendements des actifs

La formule ci-dessus est utilisée pour calculer le bêta en divisant l'écart-type des rendements de l'actif par l'écart-type des rendements de l'indice de référence qui est multiplié par la corrélation du rendement des actifs et du rendement de l'indice de référence.

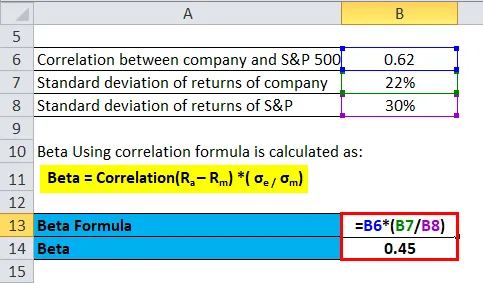

Maintenant, calculons Beta par formule de corrélation.

Supposons qu'un investisseur souhaite investir dans une entreprise, il veut calculer le bêta de l'entreprise et le comparer avec la corrélation S&P 500 EFT Trust entre deux est de 0, 62, l'écart-type des rendements de l'entreprise est de 22% et l'écart-type des rendements de S&P est de 30%.

- Bêta = corrélation (R a - R m ) * (σ e / σ m )

- Bêta = 0, 62 * (0, 22 / 0, 30)

- Bêta = 0, 45

Ainsi, la valeur de la Bêta est de 0, 45, quelle société est moins volatile que le marché.

Calculer la bêta manuellement

La version bêta peut être calculée manuellement en suivant les étapes ci-dessous: -

- Trouvez le taux sans risque

C'est le taux de retour sur investissement réalisé.

- Trouvez le taux de rendement des actions et le taux de rendement sur le marché-

Si une valeur est négative, cela entraînera une valeur bêta négative, ce qui signifie une perte.

- Trouver le retour sur risque est pris en stock-

Il s'agit du taux de rendement de l'action moins le taux sans risque.

- Trouver le retour sur risque est pris sur le marché-

Il s'agit du taux de rendement du marché moins le taux sans risque.

- Diviser le retour sur risque est pris sur le stock par le retour sur risque pris sur le marché-

Cela vous fournira de la valeur pour la version bêta.

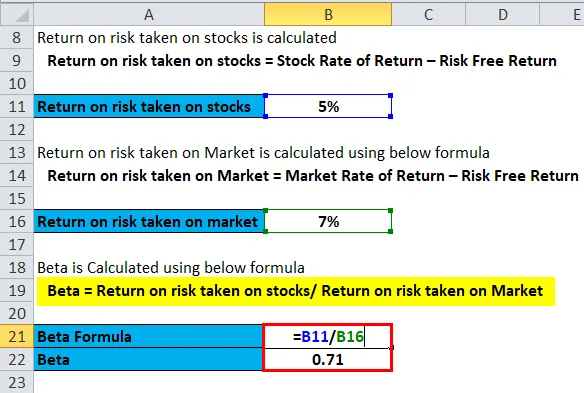

Prenons un exemple pour calculer Beta manuellement,

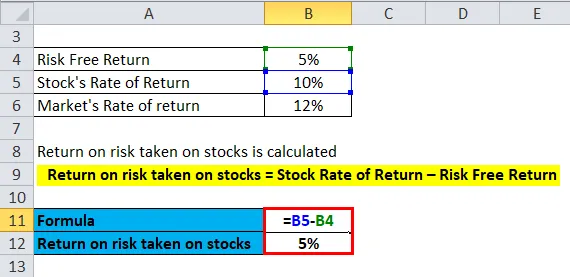

Une entreprise a donné un rendement sans risque de 5%, le taux de rendement des actions est de 10% et le taux de rendement du marché est de 12%, nous allons maintenant calculer le bêta pour cela.

Le rendement du risque pris sur les actions est calculé en utilisant la formule ci-dessous

- Rendement du risque pris sur les actions = taux de rendement des actions - rendement sans risque

- Rendement du risque pris sur les actions = 10% - 5%

- Rendement du risque pris sur les actions = 5%

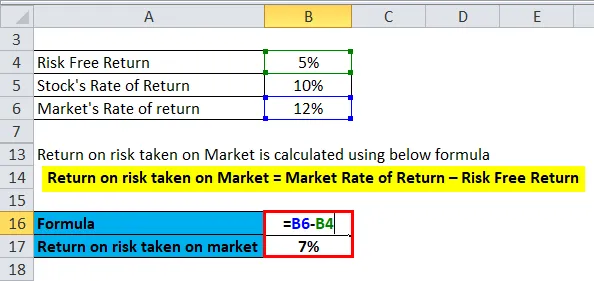

Le rendement du risque pris sur le marché est calculé en utilisant la formule ci-dessous

- Rendement du risque pris sur le marché = taux de rendement du marché - rendement sans risque

- Rendement du risque pris sur le marché = 12% - 5%

- Rendement du risque pris sur le marché = 7%

La bêta est calculée à l'aide de la formule ci-dessous

- Beta = Retour sur le risque pris sur les actions / Retour sur le risque pris sur le marché

- Bêta = 5/7

- Bêta = 0, 71

Ainsi, la valeur du bêta est de 0, 71, quelle société est moins volatile que le marché.

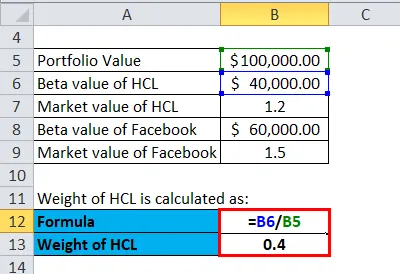

Calcul de la bêta pour le profil de stock

Maintenant, voyons un calcul de la bêta pour le profil boursier.

Le bêta est calculé pour les actions et pour une valeur de portefeuille d'actions de chaque action, le bêta est additionné en fonction de leur poids pour créer le bêta du portefeuille. La formule est la suivante: -

Le bêta du portefeuille = poids du stock * bêta du stock + poids du stock * bêta du stock… ainsi de suite

Voyons un exemple pour calculer la même chose.

Un investisseur a un portefeuille de 100 000 $, la valeur marchande de HCL est de 40 000 $ avec une valeur bêta de HCL est de 1, 20 et la valeur marchande de Facebook est de 60 000 $ avec une valeur bêta de 1, 50. La version bêta du portefeuille sera: -

Le poids de HCL est calculé comme suit:

- Poids de HCL = 40 000/100 000

- Poids de HCL = 0, 40

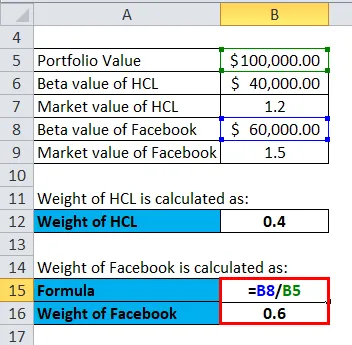

Le poids de Facebook est calculé comme suit:

- Poids de Facebook = 60 000/100 000

- Poids de Facebook = 0, 60

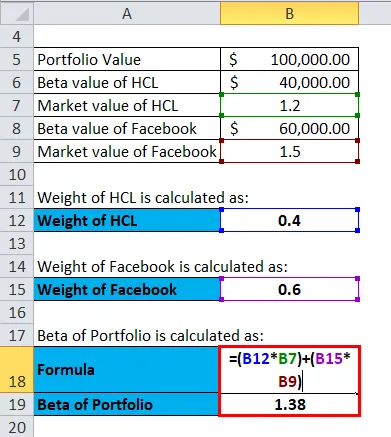

Le bêta du portefeuille est calculé comme suit:

Le bêta du portefeuille = poids du stock * bêta du stock + poids du stock * bêta du stock… ainsi de suite

- Bêta du portefeuille = (0, 40 * 1, 20) + (0, 60 * 1, 50)

- Bêta du portefeuille = 0, 48 + 0, 9

- Bêta du portefeuille = 1, 38

Le bêta du portefeuille est de 1, 38, ce qui signifie que l'action est très risquée et volatile.

La mesure bêta et sa relation avec le marché

La valeur de Beta définit le risque associé à l'entreprise, Beta indique si l'investissement dans l'entreprise est risqué ou non et dans quelle mesure il dépend du marché. Le bêta mesure la hausse des actions par rapport au marché boursier. La valeur bêta et son interprétation sont les suivantes: -

- Si Beta = 1, le risque en stock sera le même que le risque en bourse. Cela signifie que l'action est volatile comme le marché boursier.

- Si Bêta> 1, le niveau de risque est élevé et très volatil par rapport au marché boursier.

- Si Bêta> 0 et Bêta <1, le cours de l'action évoluera avec le marché. Cependant, le cours de l'action sera moins risqué et moins volatil.

Utilisations de la formule bêta

Il existe de nombreuses utilisations de la bêta et de sa formule et elles sont les suivantes: -

- Il aide à l'analyse des risques du stock.

- La bêta permet de calculer le taux de rendement.

- Il aide également à évaluer les flux de trésorerie actualisés.

- La version bêta fournit une image réelle du portefeuille d'investissement.

La bêta présente certains inconvénients car elle dépend des performances passées, mais en réalité, les performances passées n'ont aucune garantie d'avenir et ne peuvent pas donner une valeur précise. Mais, encore, Beta est très utilisé par les banquiers d'investissement et les investisseurs pour calculer le risque.

Calculatrice bêta

Vous pouvez utiliser le calculateur bêta suivant

| Covariance | |

| Variance | |

| Formule bêta | |

| Formule bêta | = |

|

|

Formule bêta dans Excel (avec modèle Excel)

Ici, nous ferons le même exemple de la formule bêta dans Excel. C'est très facile et simple.

Vous pouvez facilement calculer la bêta en utilisant la formule dans le modèle fourni.

La version bêta utilisant la formule de corrélation est calculée comme suit:

Le rendement du risque pris sur les actions est calculé comme suit:

Le rendement du risque pris sur le marché est calculé comme suit:

La bêta est calculée à l'aide de la formule ci-dessous

Le poids de HCL est calculé comme suit:

Le poids de Facebook est calculé comme suit:

Le bêta du portefeuille est calculé comme suit:

Articles recommandés

Cela a été un guide pour une formule bêta. Ici, nous discutons de ses utilisations ainsi que des exemples pratiques. Nous vous fournissons également une calculatrice bêta avec un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Formule pour Quick Ratio

- Formule pour les frais généraux

- Comment calculer la marge d'intérêt nette?

- Formule DuPont avec modèle Excel