Qu'est-ce que l'analyse verticale du compte de résultat?

Le terme «analyse verticale du compte de résultat» fait référence à l'analyse proportionnelle d'un état financier dans lequel chaque poste du compte de résultat est présenté en pourcentage du total des ventes. En d'autres termes, il indique la taille relative de chaque ligne du compte de résultat de la société concernée. Il est également connu comme un compte de résultat de taille commune. Il est utilisé par de nombreux gestionnaires financiers car

- Il exprime les comptes de dépenses en pourcentage, éliminant ainsi l'effet de base de l'échelle de fonctionnement. Ainsi, il est utile pour comparer les performances des entreprises à différentes échelles d'opérations.

- Il aide à évaluer la tendance de la performance d'une entreprise à travers les périodes.

- Comme il indique la proportion relative des comptes, il est utile pour identifier les centres de coûts qui connaissent un pic soudain pour avoir un impact négatif sur la rentabilité d'une entreprise.

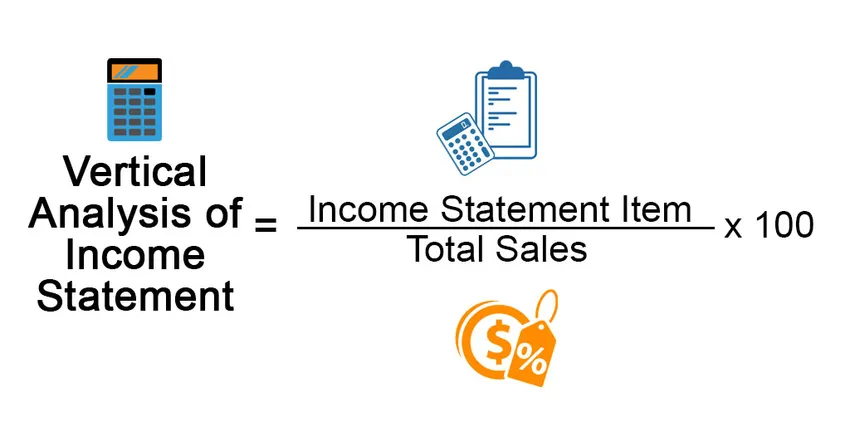

Formule

La formule d'analyse verticale du compte de résultat peut être dérivée en divisant n'importe quel élément du compte de résultat par le total des ventes et en l'exprimant en pourcentage. Mathématiquement, il est représenté comme,

Vertical Analysis of Income Statement = Income Statement Item / Total Sales * 100

Exemples d'analyse verticale de l'état des résultats (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul.

Vous pouvez télécharger ce modèle Excel d'analyse verticale de l'état des résultats ici - Modèle Excel d'analyse verticale des états des résultatsExemple 1

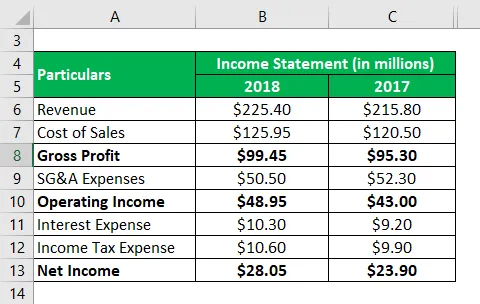

Prenons l'exemple d'une société nommée DFG Ltd. qui se consacre à la fabrication de composants de précision pour divers OEM de niveau I. Selon le dernier rapport annuel de la société, les informations suivantes sont disponibles:

Solution:

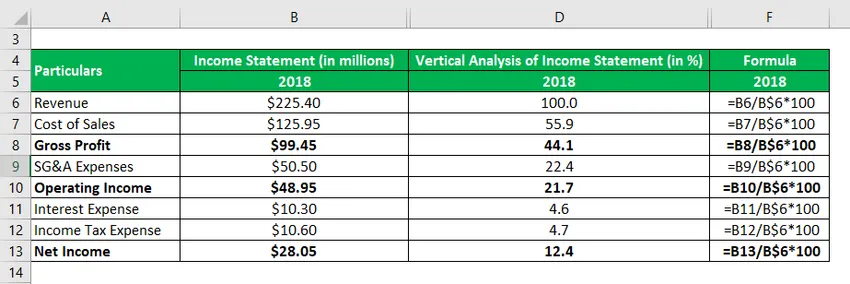

L'analyse verticale des états des résultats pour l'année 2018 est calculée comme suit:

Analyse verticale du compte de résultat = poste du compte de résultat / total des ventes * 100

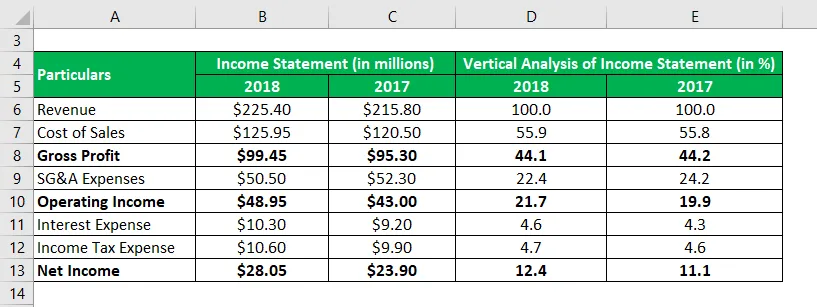

de même, calculez pour les années 2017.

Dans le tableau ci-dessus, on peut voir que la marge bénéficiaire brute est restée relativement stable au cours des deux dernières années, tandis que la marge opérationnelle a connu une légère amélioration en 2018 en raison d'une diminution des frais de vente, dépenses administratives et autres frais généraux. La marge bénéficiaire nette s'est également améliorée en ligne avec la marge opérationnelle.

Exemple # 2

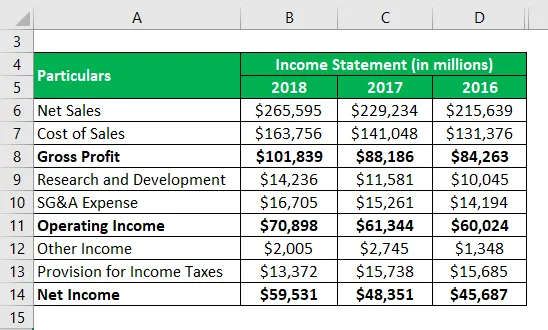

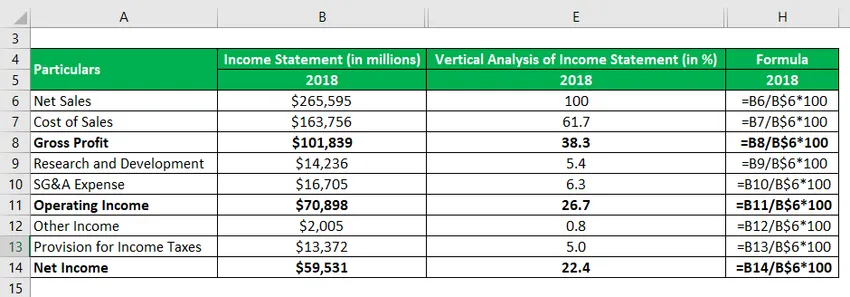

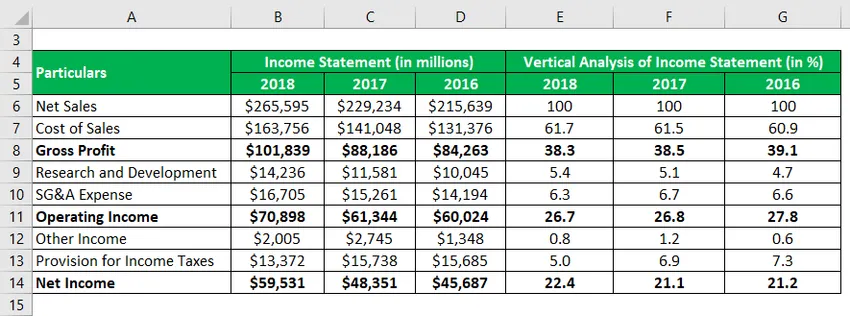

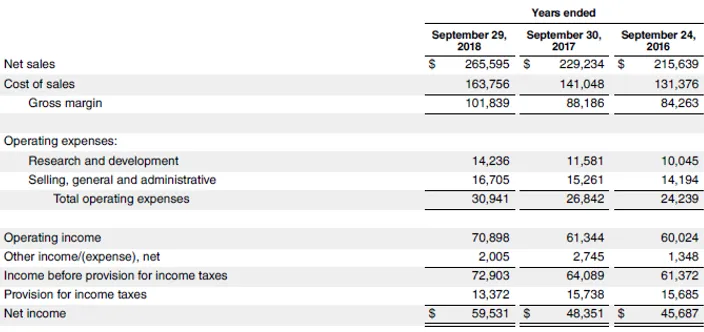

Prenons l'exemple du dernier rapport annuel d'Apple Inc. pour l'année 2018. L'extrait de compte de résultat suivant pour les trois dernières années est disponible dans le rapport annuel:

Solution:

L'analyse verticale des états des résultats pour l'année 2018 est calculée comme suit:

Analyse verticale du compte de résultat = poste du compte de résultat / total des ventes * 100

de même, calculer pour les années 2017 et 2016

Dans le tableau ci-dessus, on peut voir que la marge bénéficiaire brute, la marge bénéficiaire d'exploitation et la marge bénéficiaire nette d'Apple Inc. sont restées assez stables au cours des trois dernières années. Une telle marge stable est révélatrice de la force commerciale de l'entreprise car elle nécessite une gestion impeccable pour gérer les comptes de coûts malgré divers défis opérationnels.

Lien source: bilan d'Apple Inc.

Avantages et inconvénients de l'analyse verticale du compte de résultat

Les avantages

Certains des avantages sont:

- Il aide à déterminer l'effet de chaque ligne du compte de résultat sur la rentabilité de l'entreprise à chaque niveau, comme la marge brute, la marge opérationnelle, etc. En cas d'augmentation soudaine de la taille relative de l'un des postes, le changement peut être facilement capturé par l'analyse verticale du compte de résultat.

- Cette technique présentant tous les domaines en pourcentage, elle simplifie la comparaison des performances financières d'une entité avec son univers homologue quelle que soit leur échelle de fonctionnement.

Désavantages

Certains des inconvénients sont:

- Il n'y a pas de référence standard approuvée qui puisse être utilisée pour évaluer la proportion de chaque élément de campagne de manière autonome. À ce titre, les experts peuvent-ils éviter d'utiliser l'analyse verticale du compte de résultat?

- Cette technique peut entraîner des conclusions trompeuses en cas de manque de cohérence dans sa méthode de préparation. Par exemple, une entreprise avec des ventes nettes comme base ne peut pas être comparée à une entreprise avec des ventes brutes comme base.

Limites

Certaines des limitations sont:

- Étant donné que les valeurs en pourcentage sont analysées à la place des chiffres financiers réels, il est relativement plus facile de se passer de la fenêtre des états financiers.

- Cette technique n'est pas très utile pour les entreprises qui sont intrinsèquement affectées par les fluctuations saisonnières.

Conclusion

Ainsi, on peut conclure que l'analyse verticale du compte de résultat aide à diverses évaluations financières qui incluent principalement l'analyse des tendances et la comparaison par les pairs. Cette technique est l'une des méthodes les plus simples pour analyser les états financiers. Cependant, étant donné son absence de référence standard, cette méthode trouve une utilisation limitée dans la prise de décision de la plupart des entreprises.

Articles recommandés

Ceci est un guide pour l'analyse verticale du compte de résultat. Ici, nous avons discuté du calcul pour l'analyse verticale du revenu avec des exemples pratiques. Nous fournissons également un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Exemple de déclaration de revenus

- Exemple de fusion verticale

- But de l'état des résultats

- Exemple d'intégration verticale