Présentation des exemples d'écriture au journal

Les exemples d'écritures de journal suivants fournissent une connaissance de la forme la plus répandue d'écritures de journal utilisée par les entreprises dans leurs opérations économiques quotidiennes. Dans le jargon financier, le terme «journal» fait référence aux enregistrements de chaque transaction financière d'une entreprise selon la méthodologie comptable pertinente. Il est également connu comme une entrée de journal. Selon les normes de comptabilité à double entrée, chaque écriture de journal implique une écriture de crédit sur un ou plusieurs comptes et une écriture de débit sur un ou plusieurs comptes pour exactement le même montant. -Les enregistrements parfaits des écritures de journal entraînent la transmission d'informations financières correctes et précises aux actionnaires de la société, aux autres parties prenantes, aux analystes, etc.

Exemples d'écriture au journal en comptabilité

Voyons maintenant quelques exemples ci-dessous pour mieux comprendre le concept:

Exemple de journal 1:

Prenons l'exemple de SAF Ltd qui a acheté l'équipement au début de l'exercice 2019, soit le 01 avril 2018, et l'équipement vaut 150 000 $. Selon le manuel d'utilisation de l'équipement, sa durée de vie est estimée à 15 ans et au-delà, il sera probablement sans valeur. Montrez l'écriture au journal pour la charge d'amortissement à enregistrer à la fin de l'exercice, c'est-à-dire le 31 mars 2019.

Pour faciliter le calcul, la charge d'amortissement a été présumée être imputée selon la méthode linéaire. Par conséquent, la charge d'amortissement annuelle peut être calculée comme suit:

Solution:

Frais d'amortissement = (valeur d'achat - valeur de récupération) / durée de vie utile

- Charges d'amortissement = (150 000 $ - 0 $) / 15

- Frais d'amortissement = 10 000 $

Il sera enregistré selon la règle d'or de la comptabilité.

- Compte de dépenses d'amortissement débiteur

- Compte d'amortissement accumulé du crédit

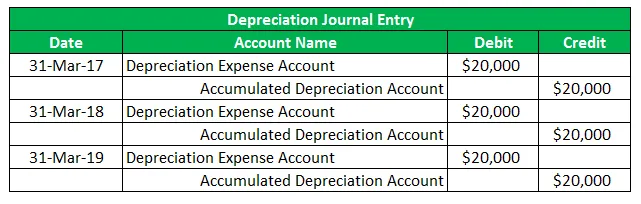

Écriture au journal pour la dépense d'amortissement:

Maintenant, l'entrée de journal peut être enregistrée comme indiqué ci-dessous,

Exemple de journal 2:

Prenons un autre exemple d'ABC Ltd qui est dans le secteur de la fabrication de crème glacée et a récemment acheté du matériel de production. Calculez la charge d'amortissement imputée pendant la durée de vie de l'équipement et saisissez l'écriture au journal dans les états financiers respectifs. Utilisez les faits suivants:

- Le 1er avril 2016, ABC Ltd a acheté un équipement de production d'une valeur de 60 000 $

- L'équipement a une durée de vie utile estimée à 3 ans

- L'entreprise éliminera l'équipement au bout de 3 ans

- L'entreprise suivra la méthode d'amortissement linéaire

Par conséquent, la charge d'amortissement annuelle peut être calculée selon la méthode linéaire comme suit:

Solution:

Frais d'amortissement = (valeur d'achat - valeur de récupération) / durée de vie utile

- Charges d'amortissement = (60000 $ - 0 $) / 3

- Frais d'amortissement = 20 000 $

Écriture au journal pour la dépense d'amortissement:

Maintenant, l'écriture au journal pour la charge d'amortissement pour les exercices 2017, 2018 et 2019 doit être enregistrée comme indiqué ci-dessous,

Exemple de journal 3:

Prenons l'exemple de PQR Ltd qui doit payer des intérêts sur l'emprunt en cours de 500 000 $ pour le mois de mars 2019 le 4 avril 2019. Le taux d'intérêt effectif en vigueur est de 0, 5% par mois. Calculez les intérêts à payer et enregistrez l'écriture au journal pour la transaction étant donné que PQR Ltd déclare l'année se terminant le 31 mars de chaque année.

Selon le concept d'appariement, PQR Ltd enregistrera les intérêts débiteurs de 2 500 $ (= 0, 5% * 500 000 $) dans les états financiers de l'exercice se terminant le 31 mars 2019. Cependant, les intérêts seront effectivement payés le mois suivant, ce qui signifie la prochaine période comptable. Par conséquent, la comptabilité sera à nouveau inversée le mois suivant le jour du paiement des intérêts, soit le 4 avril 2019.

Solution:

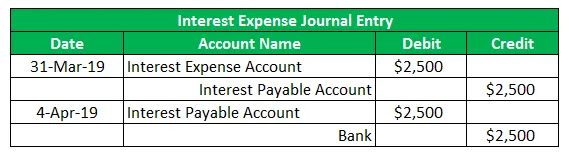

Écriture au journal pour les frais d'intérêt:

Maintenant, l'écriture au journal pour les intérêts débiteurs sera enregistrée comme indiqué ci-dessous,

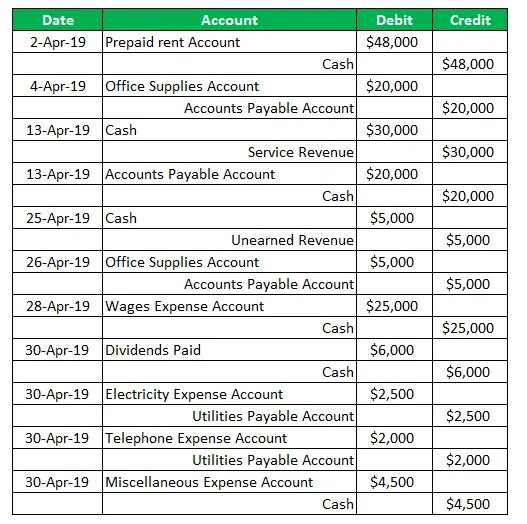

Exemple de journal 4:

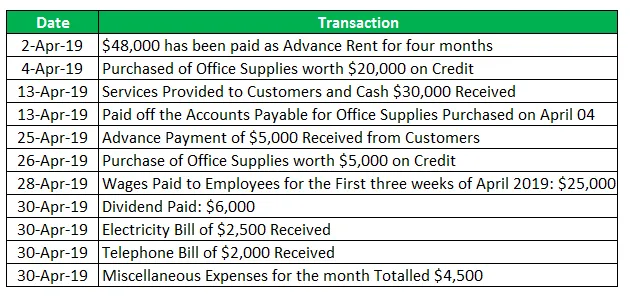

Prenons maintenant l'exemple de la société SDE Ltd qui a été constituée récemment. Les transactions suivantes ont été enregistrées au cours de son premier mois (avril 2019) d'opérations:

Solution:

L'entrée de journal pour SDE Ltd pour le mois d'avril 2019.

Conclusion - Exemples de revues

L'écriture au journal est un concept très important à comprendre du point de vue de l'information comptable et financière, car tout décalage dans les états financiers se résume finalement aux écritures au journal. Les comptables doivent donc mettre davantage l'accent sur la préparation des revues.

Articles recommandés

Ceci est un guide des exemples de revues. Nous parlons ici des 4 meilleurs exemples d'écritures comptables dans la comptabilité utilisés par les entreprises . Vous pouvez également consulter les articles suivants pour en savoir plus -

- 7 exemples de mondialisation

- Exemples de Six Sigma

- Exemple de coûts fixes

- Exemple d'évaluation des risques

- Types et exemple de méthode comptable