Formule de la valeur à l'échéance (table des matières)

- Formule de valeur à l'échéance

- Exemples de formule de valeur de maturité (avec modèle Excel)

- Calculateur de formule de valeur à l'échéance

Formule de valeur à l'échéance

La maturité, comme son nom l'indique, est la date à laquelle le paiement final de l'instrument financier comme une obligation, etc. a lieu et il n'y a plus de paiement qu'un emprunteur doit payer par la suite. Donc, fondamentalement, tous les intérêts et le principal sont payés en totalité à l'échéance et le contact saisit pour exister. Pour la plupart des titres comme les prêts et les obligations, la valeur à l'échéance est la même que la valeur par valeur, mais différents instruments financiers ont une définition différente de la valeur à l'échéance. Par exemple, l'échéance d'une opération de swap est essentiellement la date du règlement final en espèces. Pour les transactions sur marchandises, l'échéance correspond à la livraison physique de la marchandise, etc. Ainsi, le montant que l'investisseur obtient à la date d'échéance est appelé valeur à l'échéance. La valeur à l'échéance dépend également du type d'intérêt qu'un investisseur obtient sur l'investissement. La valeur à l'échéance en cas d'intérêt simple sera différente de la valeur à l'échéance de l'intérêt composé.

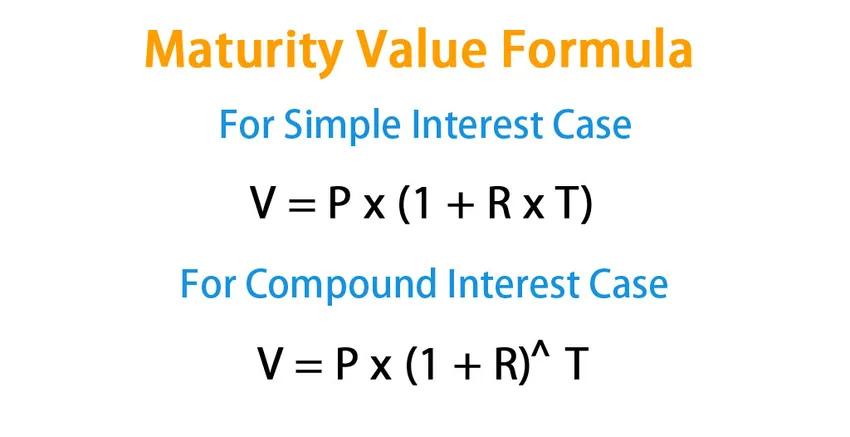

Formule POUR la valeur à l'échéance:

Comme expliqué ci-dessus, différents instruments financiers ont une interprétation différente de la valeur à l'échéance.

- Pour les cas d'intérêt simple, valeur à l'échéance:

V = P * (1 + R * T)

- Pour les intérêts composés et les obligations à coupon zéro, la valeur à l'échéance:

V = P * (1 + R) T

Où

- V - Valeur à l'échéance

- P - Principal investi

- R - Taux d'intérêt

- T - Moment de l'investissement

Dans le cas d'une obligation qui paie des coupons périodiques, la valeur à l'échéance est essentiellement la valeur nominale de l'obligation.

Exemples de formule de valeur de maturité (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul de la formule de la valeur à l'échéance.

Vous pouvez télécharger ce modèle de valeur de maturité ici - Modèle de valeur de maturitéFormule de la valeur à l'échéance - Exemple # 1

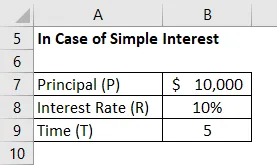

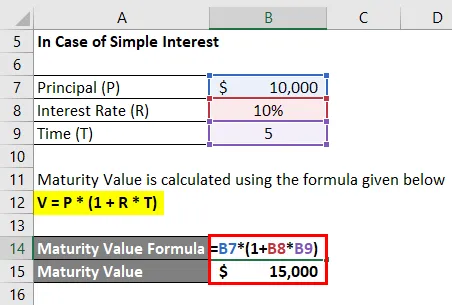

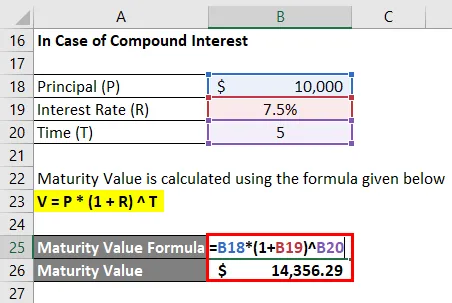

Disons que vous avez investi une somme de 10 000 $ dans une banque pendant 5 ans et qu'une banque vous offre 10% d'intérêt simple et 7, 5% d'intérêt composé par an sur cet investissement. Vous souhaitez calculer la valeur à l'échéance de cet investissement.

En cas d'intérêt simple

La valeur à l'échéance est calculée à l'aide de la formule ci-dessous

V = P * (1 + R * T)

- Valeur à l'échéance = 10 000 $ * (1 + 10% * 5)

- Valeur à l'échéance = 15 000 $

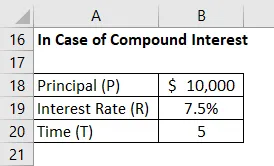

En cas d'intérêt composé

La valeur à l'échéance est calculée à l'aide de la formule ci-dessous

V = P * (1 + R) T

- Valeur à l'échéance = 10 000 $ * (1 + 7, 5%) 5

- Valeur à l'échéance = 14356, 29 $

Formule de la valeur à l'échéance - Exemple # 2

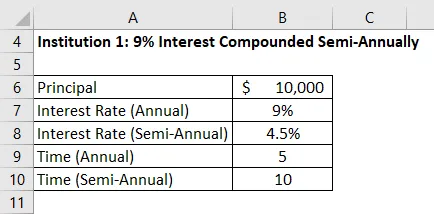

Poursuivant l'exemple ci-dessus, vous avez 10 000 $ à investir pour 5 ans et maintenant vous avez organisé un devis de 3 institutions financières différentes:

- Institution 1 : 9% d'intérêt composé semestriellement

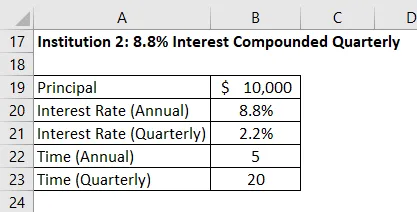

- Institution 2: 8, 8% d'intérêts composés trimestriellement

- Institution 3: 9% d'intérêt composé mensuellement

Maintenant, vous voulez comparer la valeur à l'échéance de ces propositions d'investissement, puis choisir une parmi ces trois options. Donc:

Solution:

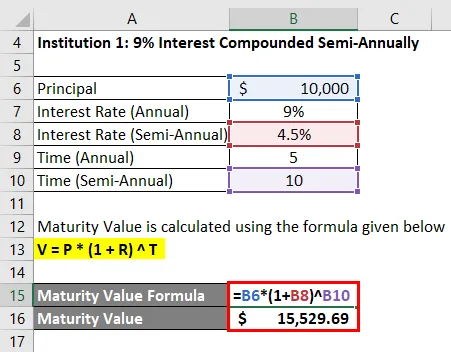

Institution 1: 9% d'intérêt composé semestriellement

La valeur à l'échéance est calculée à l'aide de la formule ci-dessous

V = P * (1 + R) T

- Valeur à l'échéance = 10 000 $ * (1 + 4, 5%) 10

- Valeur à l'échéance = 15529, 69 $

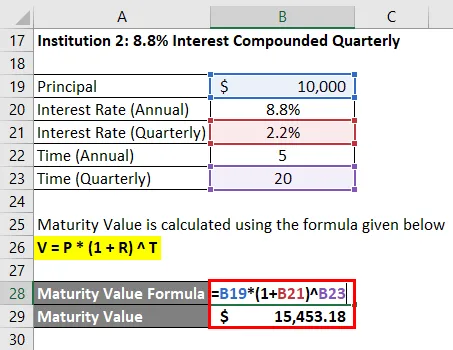

Institution 2: 8, 8% d'intérêt composé trimestriellement

La valeur à l'échéance est calculée à l'aide de la formule ci-dessous

V = P * (1 + R) T

- Valeur à l'échéance = 10 000 $ * (1 + 2, 2%) 20

- Valeur à l'échéance = 15453, 18 $

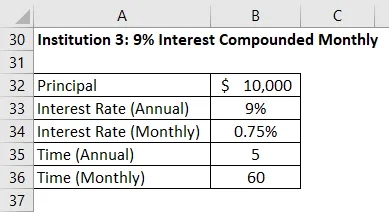

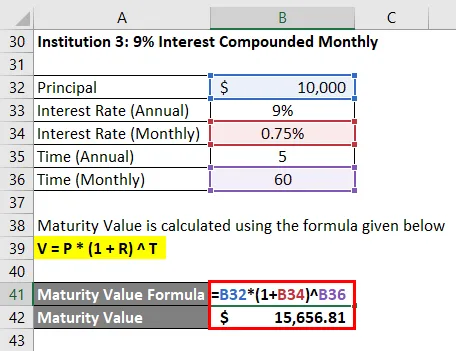

Institution 3: 9% d'intérêt composé mensuellement

La valeur à l'échéance est calculée à l'aide de la formule ci-dessous

V = P * (1 + R) T

- Valeur à l'échéance = 10 000 $ * (1 + 0, 75%) 60

- Valeur à l'échéance = 15 656, 81 $

Donc, sur ces trois options, si vous voyez, l'Institution 3 a la valeur d'échéance la plus élevée.

Explication

Comme expliqué ci-dessus, la valeur à l'échéance est la valeur qu'un investisseur obtiendra à l'expiration du contrat. Les investisseurs, avant d'investir leur argent, peuvent suivre les étapes suivantes pour déterminer la valeur à l'échéance de l'investissement, puis comparer différentes options pour prendre la meilleure décision:

- La première étape consiste à savoir quel type d'intérêt vous allez gagner sur l'investissement. L'intérêt composé entraînera une valeur à l'échéance plus élevée que le taux d'intérêt simple si le taux d'intérêt est le même.

- Deuxièmement, dans le cas des intérêts composés, les investisseurs devront également examiner la fréquence de la composition, car la fréquence de la composition a un impact direct sur la valeur à l'échéance. Plus la fréquence est élevée, plus la valeur à l'échéance sera élevée. Par exemple, la composition mensuelle aura une valeur à l'échéance plus élevée que la composition semestrielle étant donné le même taux.

- Une fois toutes les étapes ci-dessus prises en compte, les investisseurs peuvent alors simplement utiliser la formule de la valeur à l'échéance et calculer la valeur à l'échéance.

Comme expliqué précédemment, la nature de l'instrument financier affecte également la valeur à l'échéance. Pour les obligations qui payent des coupons, leur valeur à l'échéance est égale à leur valeur nominale car tous les intérêts sont payés sous forme de coupons.

Pertinence et utilisations de la formule de la valeur à l'échéance

Étant donné que la valeur à l'échéance est le montant qu'un investisseur obtiendra à l'échéance du contrat, il s'agit d'un concept très utile qui aide les investisseurs à voir quelle sera la valeur de leur investissement. Ils peuvent comparer la valeur à l'échéance de divers instruments financiers qui les aideront à prendre une décision éclairée. De plus, lorsqu'un investisseur choisit des investissements qui paient des intérêts composés, il gagne également des intérêts sur les intérêts, ce qui fait que leur valeur à l'échéance obtient l'effet cumulatif. Mais les investisseurs doivent être très prudents lorsqu'ils choisissent l'instrument financier et ne doivent pas prendre une décision uniquement basée sur la valeur à l'échéance. Le simple fait qu'un investissement donne une valeur à l'échéance plus élevée ne garantit pas que vous recevrez cet argent et il est probable que l'emprunteur puisse faire défaut. Ainsi, avec la valeur à l'échéance, les antécédents de crédit d'un emprunteur et d'autres facteurs sont également importants et un investisseur devrait également s'en occuper.

Calculateur de formule de valeur à l'échéance

Vous pouvez utiliser le calculateur de valeur à l'échéance suivant

| P | |

| R | |

| T | |

| Formule de valeur à l'échéance | |

| Formule de valeur à l'échéance = | P * (1 + R) T |

| = | 0 * (1 + 0) 0 = 0 |

Articles recommandés

Ceci a été un guide pour la formule de valeur à l'échéance. Ici, nous discutons de la façon de calculer la valeur de maturité avec des exemples pratiques. Nous fournissons également un calculateur de valeur à l'échéance avec un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Exemples de formule de taux de coupon

- Calculatrice pour la formule du fonds d'amortissement

- Guide de la formule CAPM

- Comment calculer le rendement équivalent des obligations?