Modification de la formule du fonds de roulement net (table des matières)

- Modification de la formule du fonds de roulement net

- Exemples de changement dans la formule du fonds de roulement net (avec modèle Excel)

- Changement dans le calculateur de la formule du fonds de roulement net

Modification de la formule du fonds de roulement net

Le fonds de roulement net, en termes très simples, est essentiellement le montant de fonds dont une entreprise a besoin pour gérer ses opérations au quotidien. En d'autres termes, c'est la mesure de la liquidité de l'entreprise et de sa capacité à faire face aux dépenses à court terme. La variation du fonds de roulement net est calculée comme une différence entre l'actif courant et le passif courant. Donc, plus les actifs courants ou les passifs courants sont élevés, plus le fonds de roulement net sera élevé.

Parfois, une augmentation / diminution du fonds de roulement ne donnera pas l'image exacte. Par exemple, une entreprise est en expansion et a donc augmenté son passif à court terme pour répondre à la demande. Ce n'est donc pas mauvais pour les affaires. Ainsi, pour mieux comprendre la situation de trésorerie de l'entreprise, un changement de la formule de fonds de roulement net est utilisé. Il s'agit du changement du fonds de roulement d'une période à l'autre et il est vraiment important de suivre les changements pour surveiller les flux de trésorerie d'exploitation.

Une formule pour le fonds de roulement net -

Il existe différentes façons, selon ce qu'il faut inclure, utilisées par les analystes pour calculer la variation du fonds de roulement net:

Net Working Capital = Current Assets – Current Liabilities

Parfois, les analystes excluent la trésorerie et la dette des actifs et passifs courants:

Net Working Capital = Current Assets (Less Cash) – Current Liabilities (Less Debt)

Ou

Net Working Capital = Accounts Receivable + Inventory + Marketable Investments – Trade Accounts Payable

Une formule de variation du fonds de roulement net est donnée par:

Change in Net Working Capital = Net Working Capital for Current Period – Net Working Capital for Previous Period

Méthodes de calcul de la variation du fonds de roulement net

Voici les étapes pour calculer une variation du fonds de roulement net:

- Déterminer les actifs courants à partir du bilan de l'entreprise pour la période actuelle et précédente. Les actifs courants comprennent les stocks, les créances, les charges payées d’avance, etc.

- Déterminer les passifs courants à partir du bilan de l'entreprise pour la période actuelle et précédente. Les passifs courants comprennent les charges à payer, les créditeurs, les revenus reportés, etc.

- Trouver le fonds de roulement net pour la période actuelle et précédente

- Fonds de roulement pour la période en cours = Actif en cours pour la période en cours - Passif en cours pour la période en cours

- Fonds de roulement de la période précédente = Actif actuel de la période précédente - Passif actuel de la période précédente

- Calculez la variation du fonds de roulement net en prenant une différence des fonds de roulement calculés.

Exemples de changement dans la formule du fonds de roulement net (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul de la formule de variation du fonds de roulement net.

Vous pouvez télécharger ce modèle de changement de fonds de roulement net ici - Modèle de changement de fonds de roulement netModification de la formule du fonds de roulement net - Exemple n ° 1

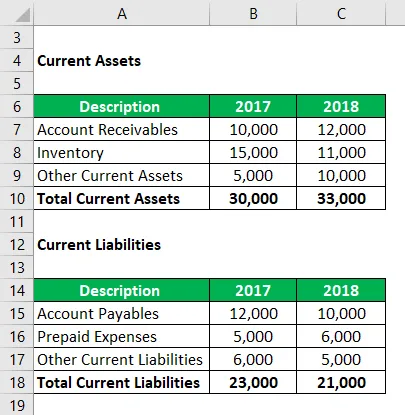

Supposons que la société A ait les valeurs d'actif et de passif à court terme suivantes pour les années 2017 et 2018. Calculez sa variation du fonds de roulement net.

Solution:

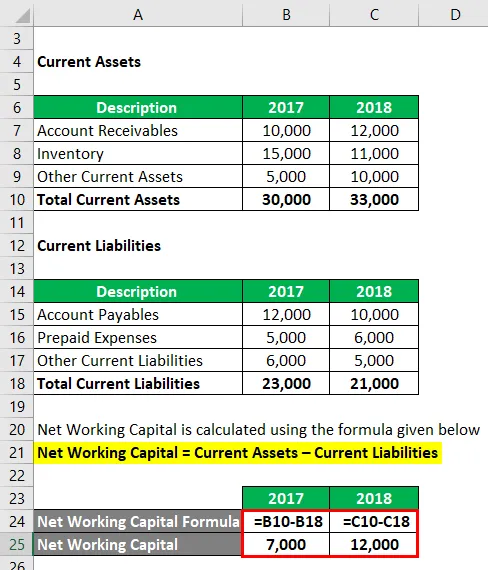

Le fonds de roulement net est calculé à l'aide de la formule ci-dessous

Fonds de roulement net = actif à court terme - passif à court terme

Pour 2017

- Fonds de roulement net = 30 000 - 23 000

- Fonds de roulement net = 7 000

Pour 2018

- Fonds de roulement net = 33 000 - 21 000

- Fonds de roulement net = 12 000

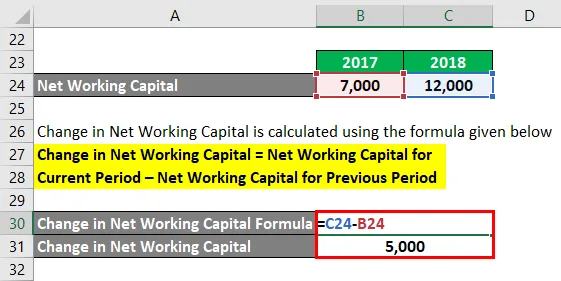

La variation du fonds de roulement net est calculée à l'aide de la formule ci-dessous

Variation du fonds de roulement net = Fonds de roulement net pour la période en cours - Fonds de roulement net pour la période précédente

- Variation du fonds de roulement net = 12 000 - 7 000

- Variation du fonds de roulement net = 5 000

Étant donné que la variation du fonds de roulement net a augmenté, cela signifie que la variation des actifs courants est plus qu'une variation des passifs courants. Les actifs courants ont donc augmenté. Cela signifie que l'entreprise a dépensé de l'argent pour acheter ces actifs. Cette augmentation est donc essentiellement une sortie de trésorerie pour l'entreprise.

Modification de la formule du fonds de roulement net - Exemple n ° 2

Prenons un exemple d'Amazon et calculons sa variation du fonds de roulement net.

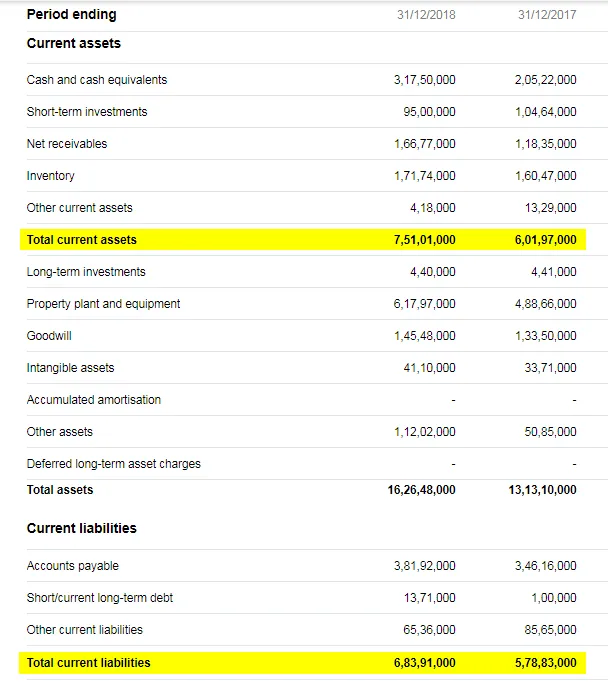

Voici un aperçu du bilan d'Amazon pour les années 2017 et 2018:

Lien source: https://in.finance.yahoo.com/quote/AMZN/balance-sheet?p=AMZN&.tsrc=fin-srch-v1

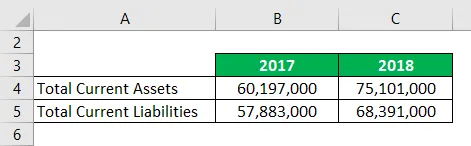

En utilisant les points de données ci-dessus, nous avons les informations suivantes:

Solution:

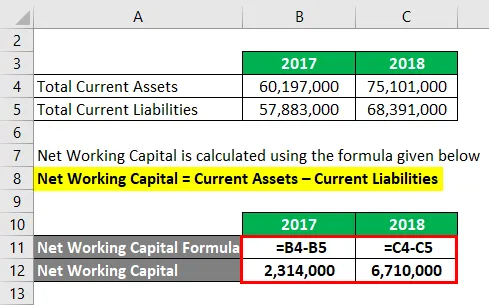

Le fonds de roulement net est calculé à l'aide de la formule ci-dessous

Fonds de roulement net = actif à court terme - passif à court terme

Pour 2017

- Fonds de roulement net = 60 197 000 - 57 883 000

- Fonds de roulement net = 2 314 000

Pour 2018

- Fonds de roulement net = 75 101 000 - 68 391 000

- Fonds de roulement net = 6 710 000

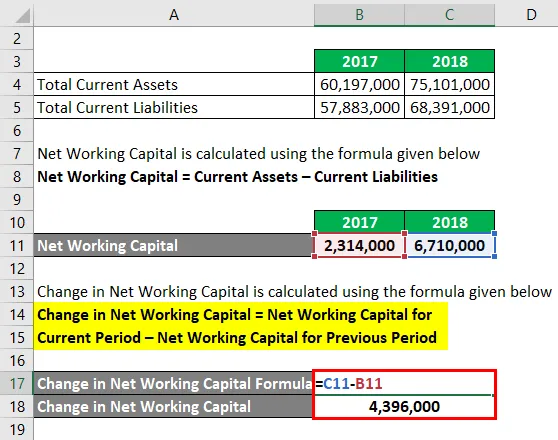

La variation du fonds de roulement net est calculée à l'aide de la formule ci-dessous

Variation du fonds de roulement net = Fonds de roulement net pour la période en cours - Fonds de roulement net pour la période précédente

- Variation du fonds de roulement net = 6 710 000 - 2 314 000

- Variation du fonds de roulement net = 4 396 000

Explication

Le fonds de roulement est un concept très important et il nous aide à comprendre la position actuelle de l'entreprise. Lorsqu'une entreprise a plus d'actifs courants que de passifs courants, cela signifie un fonds de roulement positif, cela implique qu'elle peut facilement couvrir ses dépenses à court terme. Un fonds de roulement si positif symbolise une bonne solidité financière. Mais gardez à l'esprit qu'un fonds de roulement excessif constant peut conduire à la conclusion que l'entreprise ne gère pas ses actifs de manière efficace. Dans le même ordre d'idées, un fonds de roulement négatif ne signifie pas qu'il est mauvais. Il peut arriver que l'entreprise ait acheté quelque chose pour développer son activité. Mais s'il est négatif depuis longtemps, cela peut impliquer qu'une entreprise se trouve dans une position difficile.

De même, la variation du fonds de roulement net nous aide à comprendre la situation de trésorerie de l'entreprise. Donc, si la variation du fonds de roulement net est positive, cela signifie que l'entreprise a acheté plus d'actifs courants au cours de la période en cours et que cet achat est essentiellement une sortie de trésorerie. Une sortie positive du fonds de roulement net est donc une sortie de trésorerie. De même, une variation négative du fonds de roulement net signifie que les passifs courants ont augmenté au cours de cette période. Cela peut donc prendre la forme d'une augmentation des dettes, etc., ce qui signifie que nous avons des entrées de trésorerie. La variation négative du fonds de roulement est donc une entrée de trésorerie.

Pertinence et utilisations du changement dans le fonds de roulement net

Le fonds de roulement fait partie des opérations quotidiennes d'une entreprise et elle doit le surveiller régulièrement. Le fonds de roulement net est très important car c'est un bon indicateur de l'efficacité d'une entreprise et de sa solvabilité à court terme. Si une entreprise n'est pas en mesure de faire face à ses passifs à court terme avec des actifs courants, elle n'aura pas d'autre choix que d'utiliser des actifs non courants et à cause de cela cela entraînera des problèmes opérationnels et financiers.

De même, la variation du fonds de roulement net, comme indiqué ci-dessus, est également un élément très critique dans la détermination de la trésorerie de l'entreprise. Les entreprises ont besoin de liquidités pour fonctionner et si elles ne disposent pas d'un solde de trésorerie suffisant, elles pourraient être confrontées à une période difficile. Une variation positive drastique du fonds de roulement net signifie que le solde de trésorerie diminue très rapidement et que si des circonstances sans précédent arrivaient, les entreprises doivent vendre leurs immobilisations pour être rentables.

En résumé, les chefs d'entreprise doivent surveiller de près l'évolution du fonds de roulement et lever le drapeau en cas de perte de contrôle.

Changement dans le calculateur de la formule du fonds de roulement net

Vous pouvez utiliser la modification suivante du calculateur de fonds de roulement net

| Fonds de roulement net pour la période en cours | |

| Fonds de roulement net pour la période précédente | |

| Modification de la formule du fonds de roulement net | |

| Modification de la formule du fonds de roulement net = | Fonds de roulement net pour la période en cours - Fonds de roulement net pour la période précédente |

| = | 0 - 0 |

| = | 0 |

Articles recommandés

Ceci a été un guide pour le changement de la formule de fonds de roulement net. Nous discutons ici comment calculer la variation du fonds de roulement net ainsi que des exemples pratiques. Nous fournissons également le calculateur de changement du fonds de roulement net avec un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Exemples de formule de fonds de roulement net

- Guide de la formule du taux de croissance durable

- Calcul de la formule d'amortissement

- Formule pour le chiffre d'affaires des comptes clients