Différence entre investissement et épargne

Un investissement peut être qualifié d'actif acquis dans le but de générer des revenus après un délai déterminé. La philosophie d'investissement réside dans l'objectif d'investissement de l'investisseur. En fonction de la priorité de l'objectif, le rapport risque / rendement est déterminé et donc la sélection de la classe d'actifs, d'autre part, l'épargne peut être qualifiée de partie résiduelle du revenu laissé après toutes les dépenses disponibles. Bien que l'épargne ne puisse pas générer un rendement supplémentaire par rapport au montant total, mais contrairement à certains instruments d'investissement, elle n'a pas de rendement négatif.

Étudions beaucoup plus sur l'investissement et l'épargne en détail:

Les options d'investissement varient directement des actions, des obligations, des fonds communs de placement, de l'acquisition d'une propriété, d'un terrain, etc. Cette chose doit être notée que certains instruments d'investissement sont de nature risquée et ont donc l'intention de générer également des rendements plus élevés. Dans le cas de l'épargne, il n'y a pratiquement aucune possibilité de gains futurs si l'argent reste inactif avec la personne. Dans le cas de l'argent détenu par des banques ou sous forme de dépôts, le fonds devrait donner un certain rendement qui est nettement inférieur à celui des obligations ou des débentures.

La philosophie derrière l'épargne est essentiellement de faire face à des urgences financières inattendues ou de répondre à des attentes à court terme comme acheter des cadeaux coûteux, partir en vacances, acheter un deux-roues, etc. qui ne sont généralement pas possibles avec les revenus stipulés. Ainsi, une personne économise un certain montant de son revenu qui est laissé de côté après toutes les dépenses disponibles et paie généralement les économies lors de l'achat de certains articles.

La classe d'actifs comme un investissement en actions est de nature très volatile car les taux dépendent de la valeur de marché qui change de nature. Dans le cas des obligations, elles devraient donner un rendement fixe (6-7%) sur une période de temps et sont considérées comme le pari le plus sûr. Des instruments comme les fonds communs de placement sont de nature très dynamique. Il peut être constitué de capitaux propres purs, de dettes pures ou d'une combinaison de dettes et de capitaux propres. Ainsi, l'investisseur doit sélectionner en fonction de la capacité de prise de risque et de l'objectif souhaité de l'investisseur. Sur une période plus longue, Equity a été le plus performant compte tenu de toutes les classes d'actifs générant même cent fois en 10-15 ans! Ainsi, les gestionnaires de fonds allouent une certaine partie des fonds à des sociétés bien documentées avec des finances saines et soutiennent les perspectives commerciales pour l'avenir. La plupart des économies sont réalisées sur des obligations à haut rendement qui comportent une période de blocage de cinq à dix ans. Certaines obligations d'État sont achetées pour des motifs d'exonération fiscale. Alors que l'épargne ne nécessite pas ce type de calculs, elle se fait avec les comptes bancaires ou les simples avoirs en espèces de l'individu. L'objectif d'épargne est généralement de très courte durée et ne lutte pas contre l'inflation. Ainsi, sur une période de temps, l'épargne s'est avérée une érosion de la valeur réelle de l'argent, car le taux d'inflation est anéanti et la valeur réelle de l'argent diminue après chaque année.

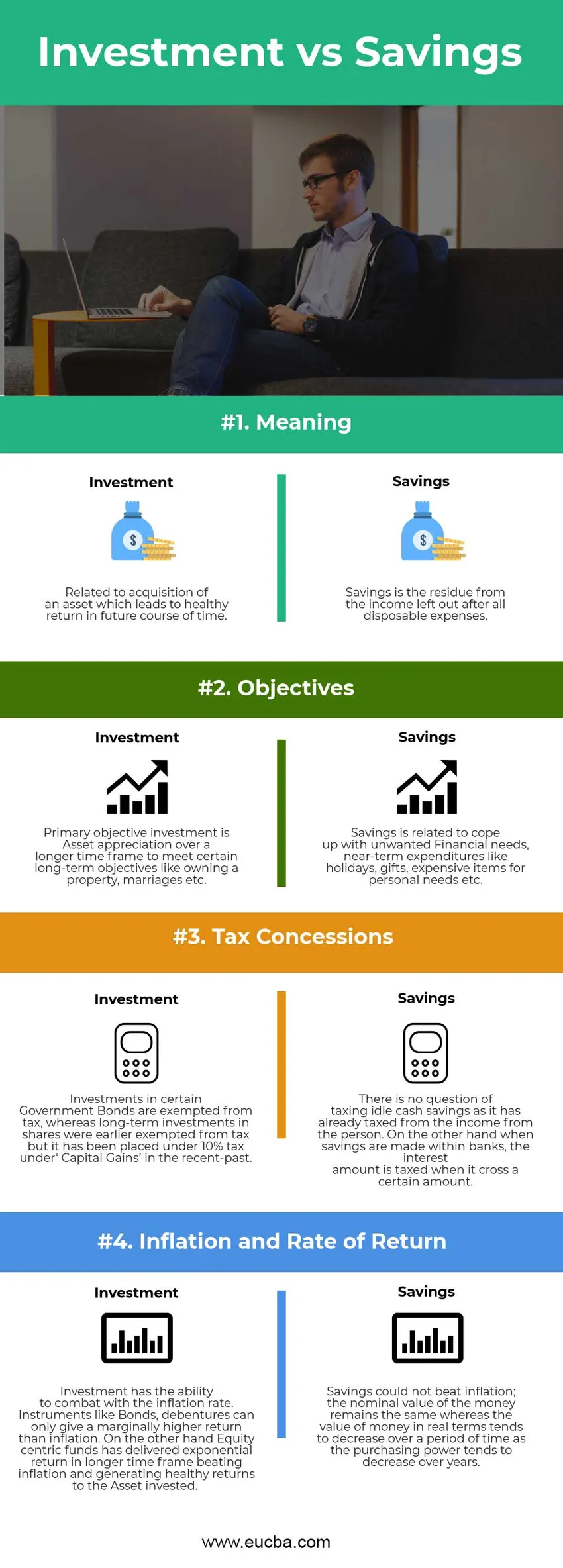

Infographie investissement vs épargne

Vous trouverez ci-dessous la principale différence entre l'investissement et l'épargne

Différence clé entre investissement et épargne:

L'investissement et l'épargne sont des choix populaires sur le marché; laissez-nous discuter de certaines des principales différences entre l'investissement et l'épargne:

- L'investissement est la génération d'une appréciation des actifs grâce à des rendements sains, tandis que l'épargne est la partie laissée de côté qui est conservée en tant qu'incidents ou crises imprévus futurs.

- L'investissement a plusieurs instruments comme les obligations, les débentures, les actions, les terres et les biens, les fonds communs de placement, etc. L'épargne est effectuée au comptant par l'individu ou déposée dans les banques.

- L'inflation peut être compensée par les investissements alors que l'épargne n'a aucun potentiel pour lutter contre l'inflation et d'autre part, la valeur réelle de l'argent a tendance à diminuer dans le cas de l'épargne.

- Il existe une possibilité de retour sur investissement négatif lorsque des instruments tels que les actions et les actions sont alloués à un montant supérieur en raison de la volatilité du marché. Mais d'un autre côté, la détention de l'épargne sous forme d'espèces ne peut pas entraîner une érosion de la valeur nominale des fonds. Cependant, la valeur réelle a tendance à diminuer car le pouvoir d'achat du même montant de fonds entraînera une baisse des produits par rapport à sa période précédente.

Comparaison directe entre investissement et épargne

Voici la comparaison la plus élevée entre l'investissement et l'épargne

| La base de la comparaison entre investissement et épargne | Investissement | Des économies |

| Sens | Lié à l'acquisition d'un actif qui conduit à un rendement sain dans le futur. | L'épargne est le résidu du revenu laissé de côté après toutes les dépenses disponibles. |

| Objectifs | L'investissement objectif principal est l'appréciation des actifs sur une plus longue période pour atteindre certains objectifs à long terme comme la propriété d'une propriété, les mariages, etc. | Les économies sont liées à la satisfaction des besoins financiers indésirables, aux dépenses à court terme comme les vacances, les cadeaux, les articles coûteux pour les besoins personnels, etc. |

| Concessions fiscales | Les investissements dans certaines obligations d'État sont exonérés d'impôt, alors que les investissements à long terme en actions étaient auparavant exonérés d'impôt, mais il a été récemment soumis à une taxe de 10% sous la rubrique `` Gains en capital ''. | Il n'est pas question de taxer les épargnes inutilisées car elles ont déjà taxé les revenus de la personne. En revanche, lorsque l'épargne est réalisée au sein des banques, le montant des intérêts est imposé lorsqu'il franchit un certain montant. |

| Inflation et taux de rendement | L'investissement a la capacité de lutter contre le taux d'inflation. Des instruments comme les obligations, les débentures ne peuvent donner qu'un rendement légèrement supérieur à l'inflation. D'un autre côté, les fonds centrés sur les actions ont généré un rendement exponentiel dans un laps de temps plus long, battant l'inflation et générant de bons rendements pour l'actif investi. | L'épargne ne pouvait pas battre l'inflation; la valeur nominale de la monnaie reste la même tandis que la valeur de la monnaie en termes réels a tendance à diminuer sur une période de temps, le pouvoir d'achat ayant tendance à diminuer au fil des ans. |

Investissement vs épargne - Réflexions finales

L'investissement et l'épargne sont tous deux générés par le revenu d'un particulier. L'épargne est la forme de trésorerie qui appartient aux banques ou à l'individu et n'a pas la capacité de générer des rendements plus élevés. L'investissement s'est toujours avéré donner des rendements (modérés à supérieurs selon le type d'instrument alloué) au fil du temps et il peut lutter contre l'inflation. L'épargne n'a pas le risque de dépréciation du capital comme l'investissement (en particulier les actions). J'espère que vous devez maintenant avoir une idée plus juste de l'investissement par rapport à l'épargne. Restez à l'écoute sur notre blog pour plus d'articles comme ceux-ci.

Article recommandé

Cela a été un guide pour la principale différence entre investissement et épargne. Ici, nous discutons également des principales différences entre investissement et épargne avec des infographies et un tableau de comparaison. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Débit vs crédit

- CMA vs CPA

- Finance vs économie

- Actions vs options-ce qui est bénéfique

- Actions de croissance vs actions de valeur

- Investissement international