Formule d'amortissement (table des matières)

- Formule

- Exemples

Qu'est-ce que la formule d'amortissement?

Le terme «amortissement» fait référence au montant notionnel par lequel la valeur d'une immobilisation (comme un bâtiment, une usine, des machines, des équipements, etc.) est réduite sur toute sa durée de vie jusqu'à ce qu'elle atteigne zéro ou sa valeur résiduelle ou de récupération.

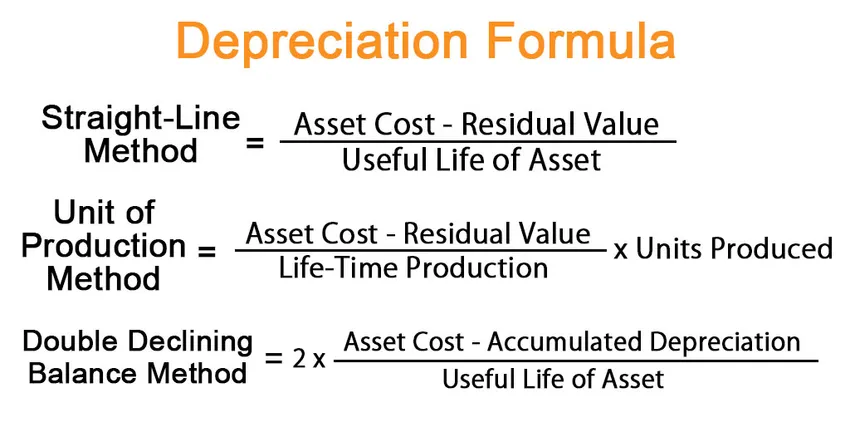

Il existe trois méthodes principales utilisées dans le calcul de l'amortissement:

- Méthode en ligne droite

- Unité de méthode de production

- Méthode du double solde dégressif

Selon la méthode linéaire, la formule d'amortissement est exprimée en divisant la différence entre le coût de l'actif et la valeur résiduelle par la durée de vie utile de l'actif. Mathématiquement, il est représenté comme,

Depreciation = (Asset Cost – Residual Value) / Useful Life of Asset

Selon la méthode de l'unité de production, la formule d'amortissement est exprimée en divisant la différence entre le coût des actifs et la valeur résiduelle par la capacité de production à vie qui est ensuite multipliée par le non. d'unités produites au cours de la période. Mathématiquement, il est représenté comme,

Depreciation = (Asset Cost – Residual Value) / Life-Time Production * Units Produced

Selon la méthode du solde dégressif double, la formule d'amortissement est exprimée en divisant la différence entre le coût de l'actif et l'amortissement cumulé par la durée de vie utile de l'actif qui est ensuite multipliée par 2. Mathématiquement, elle est représentée comme suit:

Depreciation = 2 * (Asset Cost – Accumulated Depreciation) / Useful Life of Asset

Exemples de formule d'amortissement (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul de l'amortissement.

Vous pouvez télécharger ce modèle Excel de formule d'amortissement ici - Modèle Excel de formule d'amortissementFormule d'amortissement - Exemple # 1

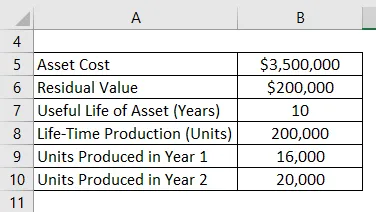

Prenons l'exemple d'une machinerie d'usine d'une valeur de 3, 50 millions de dollars avec une durée de vie utile estimée à 10 ans et une valeur résiduelle de 0, 20 million de dollars. La machine devrait produire 200 000 unités sur sa durée de vie utile de 10 ans. Calculez l'amortissement des 2 premières années sous:

- Méthode en ligne droite

- Méthode de l'unité de production, si la machine produit 16 000 unités la première année et 20 000 unités la deuxième année

- Méthode du double solde dégressif

Solution:

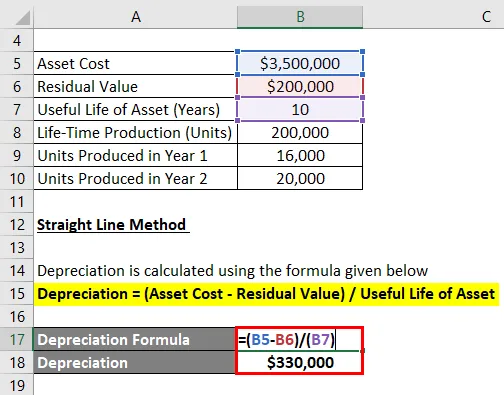

Méthode en ligne droite

L'amortissement est calculé à l'aide de la formule ci-dessous

Amortissement = (coût de l'actif - valeur résiduelle) / durée de vie utile de l'actif

- Amortissement = (3, 50 millions de dollars - 0, 20 million de dollars) / 10

- Amortissement = 330 000 $ les années 1 et 2

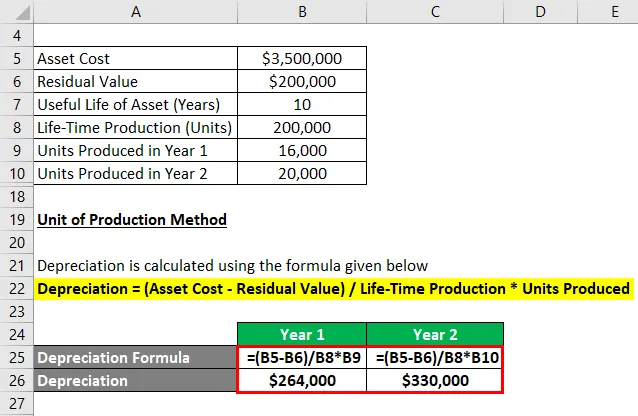

Unité de méthode de production

L'amortissement est calculé à l'aide de la formule ci-dessous

Amortissement = (coût des actifs - valeur résiduelle) / production à vie * unités produites

Pour l'année 1

- Amortissement = (3, 50 millions de dollars - 0, 20 million de dollars) / 200 000 * 16 000

- Amortissement = 264 000 $

Pour l'année 2

- Amortissement = (3, 50 millions de dollars - 0, 20 million de dollars) / 200 000 * 20 000

- Amortissement = 330 000 $

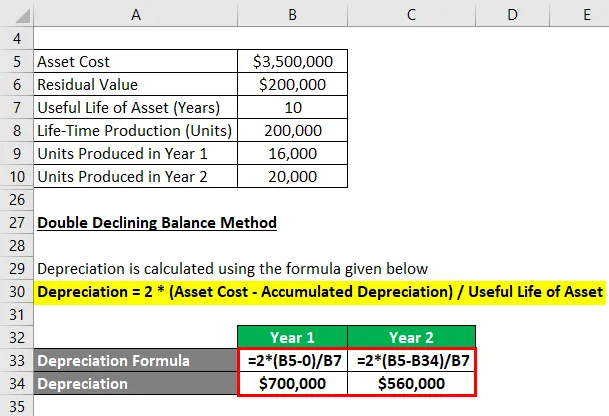

Méthode du double solde dégressif

L'amortissement est calculé à l'aide de la formule ci-dessous

Amortissement = 2 * (coût de l'actif - amortissement cumulé) / durée de vie utile de l'actif

Pour l'année 1

- Amortissement = 2 * (3, 5 millions de dollars - 0) / 10

- Amortissement = 700 000 $

Maintenant, l'amortissement cumulé à la fin de l'année 1 est de 700 000 $ ou 0, 70 million de dollars.

Pour l'année 2

- Amortissement = 2 * (3, 5 millions de dollars - 0, 70 million de dollars) / 10

- Amortissement = 560 000 $

Explication

La formule d'amortissement selon la méthode linéaire peut être dérivée en utilisant les étapes suivantes:

Étape 1: Tout d'abord, déterminez la valeur de l'immobilisation qui est son prix d'achat.

Étape 2: Ensuite, déterminez la valeur résiduelle de l'actif qui est la valeur attendue de l'actif à la fin de son utilité.

Étape 3: Ensuite, déterminez la durée de vie utile de l'actif sur la base d'un consensus général et d'autres normes d'exploitation.

Étape 4: Enfin, la formule d'amortissement peut être dérivée en divisant la différence entre le coût de l'actif (étape 1) et la valeur résiduelle (étape 2) par la durée de vie utile de l'actif (étape 3) comme indiqué ci-dessous.

Amortissement = (coût de l'actif - valeur résiduelle) / durée de vie utile de l'actif

Les étapes supplémentaires suivantes peuvent être utilisées pour dériver la formule d'amortissement selon la méthode de l'unité de production:

Étape 5: Déterminez donc la capacité de production à vie de l'actif en termes d'unités. La capacité de production à vie indique le nombre total. d'unités que la machine peut produire sur toute sa durée de vie utile.

Étape 6: Ensuite, déterminez le non. d'unités produites au cours de la période considérée.

Étape 7: Enfin, la formule d'amortissement peut être dérivée en divisant la différence entre le coût des actifs (étape 1) et la valeur résiduelle (étape 2) par la capacité de production à vie (étape 5) qui est ensuite multipliée par le non . d'unités produites au cours de la période (étape 6) comme indiqué ci-dessous.

Amortissement = (coût des actifs - valeur résiduelle) / production à vie * unités produites

Les étapes supplémentaires suivantes peuvent être utilisées pour dériver la formule d'amortissement selon la méthode du solde dégressif double:

Étape 8: Calculez l'amortissement cumulé de l'actif à la fin de la dernière période de reporting.

Étape 9: Enfin, la formule d'amortissement peut être dérivée en divisant la différence entre le coût de l'actif (étape 1) et l'amortissement cumulé (étape 8) par la durée de vie utile de l'actif (étape 3) qui est ensuite multipliée par 2 comme indiqué ci-dessous.

Amortissement = 2 * (coût de l'actif - amortissement cumulé) / durée de vie utile de l'actif

Pertinence et utilisation de la formule d'amortissement

Le concept d'amortissement est important du point de vue de la comptabilité financière et du reporting. L'amortissement périodique est imputé au compte de résultat en charges selon le principe d'appariement. En d'autres termes, la valeur de l'amortissement annuel est la partie de l'immobilisation qui a été utilisée pour générer des revenus au cours de l'année. De plus, il offre également un avantage fiscal dont l'étendue varie chaque année en fonction du mode d'amortissement utilisé.

Articles recommandés

Ceci est un guide de la formule d'amortissement. Nous discutons ici comment calculer l'amortissement ainsi que des exemples pratiques. Nous fournissons également un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Formule pour le taux de rendement comptable

- Comment calculer le profit comptable

- Exemple d'amortissement cumulé

- Calcul du capital investi