Différence entre les gains en capital à court terme et à long terme

Que sont les «gains»?

«Gains» est un terme utilisé pour tout profit réalisé sur un actif ou une transaction.

Un «gain en capital» est le profit réalisé sur la vente d'une immobilisation.

Un «gain à court terme» est à nouveau réalisé à partir de la vente d'une immobilisation après l'avoir détenu pendant un an ou une période moindre.

De même, un «gain à long terme» peut être défini comme tout gain réalisé sur la vente d'une immobilisation lors de sa détention pendant plus d'un an.

Par exemple, M. Joe a acheté 100 actions d'ABC Corporation à 10, 00 $ chacune, et après 6 mois lorsqu'il a déterminé que les marchés étaient bons pour vendre les actions, il les a vendues à 12, 00 $ chacune. Ainsi, il a réalisé un gain en capital à court terme de 2, 00 $ par action (ou 200, 00 $ au total).

De même, considérons cet exemple, Mme Jane a acheté de l'or en 2012 d'une valeur de 3 000, 00 $. Elle l'a détenu pendant 3 ans, puis l'a vendu en 2015 pour 3 800, 00 $ (avec des niveaux de marché plus élevés qu'en 2012). La période de détention étant supérieure à un an, le profit de 800, 00 $ sera appelé comme gain en capital à long terme.

Cependant, avant de calculer réellement le montant exact des gains, il y a des frais qui doivent être déduits des rendements réalisés, comme:

- les frais de courtage (le cas échéant), engagés dans le cadre de la transaction;

- les frais administratifs de papeterie (et / ou d'estampage s'il s'agit de formalités légales);

- frais d'avocat (le cas échéant);

- toutes autres dépenses directement liées à une telle transaction.

Une exemption est, si l'actif est acquis par héritage, en cadeau ou par testament, l'actif est simplement transféré (et non vendu) à la personne qui l'acquiert. Il n'y a donc pas de gain en capital. Cependant, lorsque le récepteur souhaite vendre l'actif, la période de détention est calculée à partir de la date à laquelle le détenteur initial de cet actif l'a acheté. Le type de gain est ainsi déterminé.

Comparaison directe entre les gains en capital à court terme et à long terme (infographie)

Vous trouverez ci-dessous la principale différence entre les gains en capital à court terme et à long terme

Différences clés entre les gains en capital à court terme et à long terme

Les gains en capital à court terme et à long terme sont des choix populaires sur le marché. Voyons quelques-unes des principales différences entre les gains en capital à court terme et à long terme:

- Les deux types nécessitent la vente de l'immobilisation sous-jacente. À moins que l'actif ne soit vendu, le profit réalisé ne peut pas être qualifié de gain en capital.

- Dans tous les cas, à court terme ou à long terme, le vendeur (ou le bénéficiaire) doit payer des impôts au gouvernement. Cependant, le taux d'imposition sur différentes transactions peut être différent selon la nature et d'autres facteurs.

- Les deux types peuvent être calculés pour des types similaires d'immobilisations - la seule différence étant la durée d'occupation pour laquelle l'actif est détenu. Il peut cependant être une qualité inhérente de quelques types d'actifs à détenir pendant une période plus longue (comme l'immobilier, l'or ou les machines), cependant, ne peut pas être généralisé.

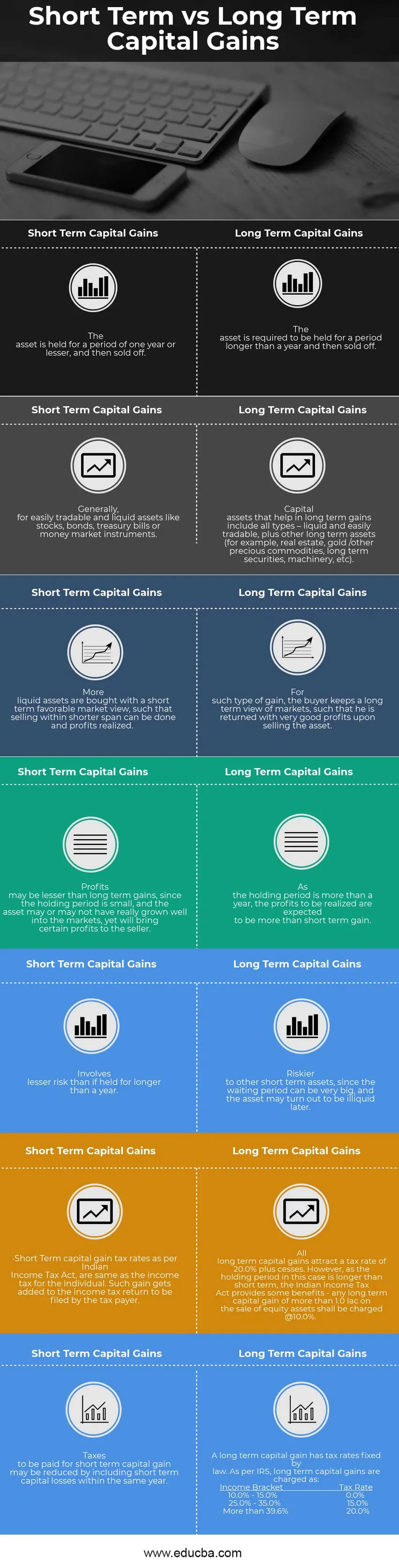

Tableau de comparaison des gains en capital à court terme et à long terme

Vous trouverez ci-dessous la comparaison la plus élevée entre les gains en capital à court terme et à long terme

| Gains en capital à court terme | Gains en capital à long terme |

| L'actif est détenu pour une période d'un an ou moins, puis vendu. | L'actif doit être détenu pendant une période supérieure à un an, puis vendu. |

| Généralement, pour les actifs facilement négociables et liquides comme les actions, les obligations, les bons du Trésor ou les instruments du marché monétaire. | Les immobilisations qui contribuent aux gains à long terme comprennent tous les types - liquides et facilement négociables, ainsi que d'autres actifs à long terme (par exemple, immobilier, or / autres matières premières précieuses, titres à long terme, machines, etc.). |

| Des actifs plus liquides sont achetés avec une vision de marché favorable à court terme, de sorte que la vente dans un laps de temps plus court peut être effectuée et que les bénéfices sont réalisés. | Pour un tel type de gain, l'acheteur garde une vision à long terme des marchés, de sorte qu'il est rendu avec de très bons bénéfices lors de la vente de l'actif. |

| Les bénéfices peuvent être inférieurs aux gains à long terme, car la période de détention est petite, et l'actif peut ou non avoir vraiment bien progressé sur les marchés, mais apportera certains bénéfices au vendeur. | La période de détention étant supérieure à un an, les bénéfices à réaliser devraient être supérieurs à un gain à court terme. |

| Implique un risque moindre que s'il était détenu pendant plus d'un an. | Plus risqué pour les autres actifs à court terme, depuis la période d'attente, peut être très important et l'actif peut s'avérer illiquide plus tard. |

| Les taux d'imposition des gains en capital à court terme, conformément à la Loi de l'impôt sur le revenu des Indiens, sont les mêmes que l'impôt sur le revenu pour le particulier. Ce gain est ajouté à la déclaration de revenus à produire par le contribuable. | Tous les gains en capital à long terme sont assujettis à un taux d'imposition de 20, 0% plus les avantages. Cependant, comme la période de détention, dans ce cas, est plus longue qu'à court terme, la Loi de l'impôt sur le revenu des Indiens offre certains avantages - tout gain en capital à long terme de plus de 1, 0 lac sur la vente de capitaux propres sera facturé à 10, 0% . |

| Les impôts à payer pour les gains en capital à court terme peuvent être réduits en incluant les pertes en capital à court terme au cours de la même année. | Un gain en capital à long terme a des taux d'imposition fixés par la loi. Selon l'IRS, les gains en capital à long terme sont facturés comme suit:

Taux d'imposition du revenu 10, 0% - 15, 0% 0, 0% 25, 0% - 35, 0% 15, 0% Plus de 39, 6% 20, 0% |

Les règles d'imposition sur les gains en capital peuvent différer en fonction des lois différentes d'autres pays, et la détermination des immobilisations peut également varier d'un terrain à l'autre. Par conséquent, il peut être incorrect de généraliser les règles relatives aux liaisons juridiques sans mentionner un contexte particulier.

Conclusion

Bien que les transactions à long terme semblent attrayantes par les bénéfices réalisés avec des taux d'imposition inférieurs, il faut analyser s'il est vraiment fructueux de conserver l'actif pendant plus d'un an. Si les marchés ne sont pas favorables, il peut être plus sage de sortir de la position d'achat d'un tel actif et de réaliser les meilleurs bénéfices possibles.

Article recommandé

Cela a été un guide pour les principales différences entre les gains en capital à court terme et à long terme. Ici, nous discutons également des principales différences entre les gains en capital à court terme et à long terme avec des infographies et un tableau de comparaison. Vous pouvez également consulter les articles suivants -

- EBIT vs EBITDA - 5 différences utiles

- Tenue de livres vs comptabilité

- Actions vs fonds communs de placement

- PIB réel vs PIB nominal - principales différences

- Principales différences entre le PIB et le PNB

- Calculateur de gain en capital (exemples avec modèle Excel)