Formule d'intérêt composé quotidien (Table des matières)

- Formule d'intérêt composé quotidien

- Exemples de formule d'intérêt composé quotidien (avec modèle Excel)

- Calculateur de formule d'intérêt composé quotidien

Formule d'intérêt composé quotidien

La composition est l'effet lorsqu'un investissement génère des intérêts non seulement sur la composante principale, mais donne également des intérêts sur les intérêts. La composition est donc essentiellement un intérêt sur intérêt. Lorsque nous disons que l'investissement sera composé annuellement, cela signifie que nous gagnerons des intérêts sur les intérêts annuels avec le capital. La composition quotidienne consiste essentiellement à ce que notre intérêt / rendement quotidien obtienne l'effet de composition. Le concept est tel qu'il suppose que les intérêts gagnés chaque jour sont réinvestis au même taux et augmenteront au fil du temps. C'est la raison pour laquelle si nous annualisons l'intérêt composé quotidien, il sera toujours supérieur au taux d'intérêt simple.

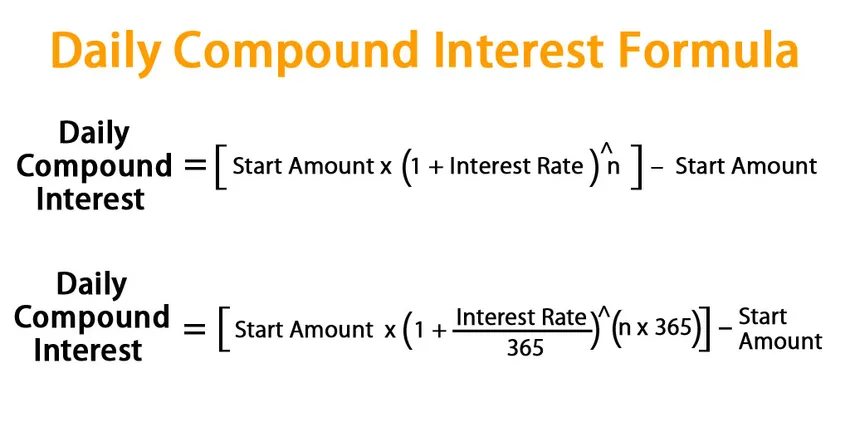

Formule Pour l'intérêt composé quotidien:

Généralement, le taux d'intérêt sur l'investissement est indiqué sur une base annuelle. Ainsi, la formule pour un investissement final est donnée par:

Investissement de fin = montant de départ * (1 + taux d'intérêt) n

Où n - Nombre d'années d'investissement

Cette formule est applicable si l'investissement est composé annuellement, ce qui signifie que nous réinvestissons l'argent sur une base annuelle. Pour la composition quotidienne, le taux d'intérêt sera divisé par 365 et n sera multiplié par 365, en supposant 365 jours dans l'année.

Donc

Investissement de fin = montant de départ * (1 + taux d'intérêt / 365) (n * 365)

Daily Compound Interest = Ending Investment – Start Amount

Daily Compound Interest = (Start Amount * (1 + (Interest Rate / 365)) (n * 365)) – Start Amount

Daily Compound Interest = (Start Amount * (1 + Interest Rate) n) – Start Amount

Exemples de formule d'intérêt composé quotidien (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul de l'intérêt composé quotidien.

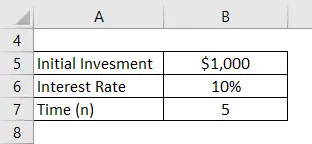

Vous pouvez télécharger ce modèle d'intérêt composé quotidien ici - modèle d'intérêt composé quotidienFormule d'intérêt composé quotidien - Exemple # 1

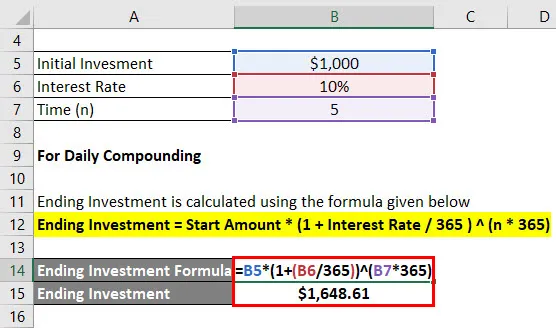

Disons que vous avez 1 000 $ à investir et que vous pouvez laisser ce montant pendant 5 ans. L'institution financière dans laquelle vous déposez l'argent vous offre un taux d'intérêt de 10% qui sera composé quotidiennement. Calculez l'intérêt composé quotidien.

Solution:

Pour un mélange quotidien:

L'investissement de fin est calculé à l'aide de la formule ci-dessous

Investissement de fin = montant de départ * (1 + taux d'intérêt / 365) (n * 365)

- Investissement de fin = 1000 $ * (1 + (10% / 365)) (5 * 365)

- Investissement de fin = 1 648, 61 $

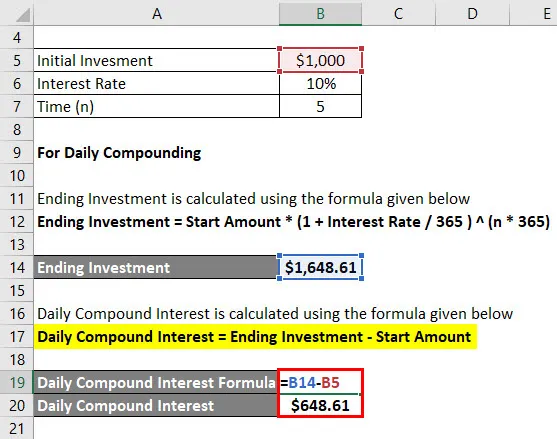

L'intérêt composé quotidien est calculé à l'aide de la formule ci-dessous

Intérêt composé quotidien = investissement de fin - montant de départ

- Intérêt composé quotidien = 1 648, 61 $ - 1 000 $

- Intérêt composé quotidien = 648, 61 $

Intérêt composé quotidien que vous avez gagné 648, 60 $.

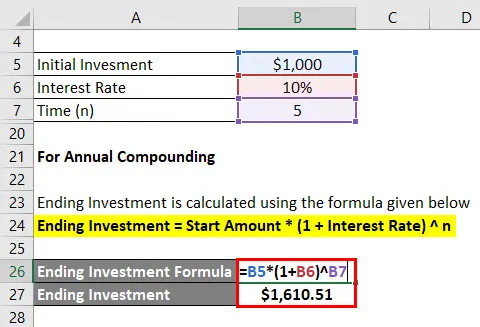

Si le taux donné est composé annuellement, alors

Pour la composition annuelle

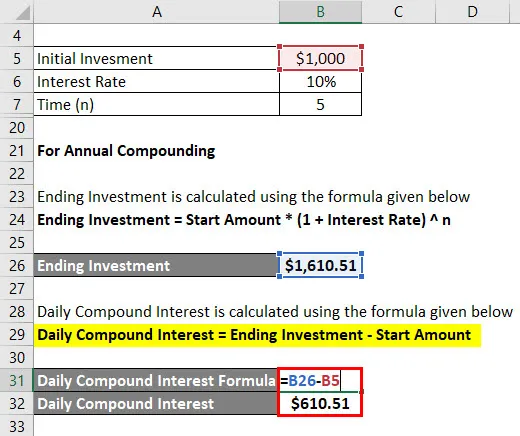

L'investissement de fin est calculé à l'aide de la formule ci-dessous

Investissement de fin = montant de départ * (1 + taux d'intérêt) n

- Investissement de fin = 1000 $ * (1 + 10%) 5

- Investissement de fin = 1 610, 51 $

L'intérêt composé quotidien est calculé à l'aide de la formule ci-dessous

Intérêt composé quotidien = investissement de fin - montant de départ

- Intérêt composé quotidien = 1 610, 51 $ - 1 000 $

- Intérêt composé quotidien = 610, 51 $

Vous pouvez donc voir que dans la composition quotidienne, les intérêts gagnés sont supérieurs à la composition annuelle.

Formule d'intérêt composé quotidien - Exemple n ° 2

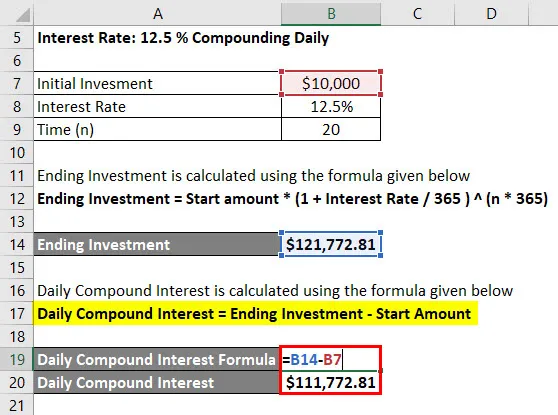

Disons que vous avez obtenu une somme de 10 000 $ d'une loterie et que vous souhaitez investir pour gagner plus de revenus. Vous n'avez pas besoin de ces fonds pendant encore 20 ans. Vous avez approché 2 banques qui vous ont donné des taux différents:

- Banque 1: Taux d'intérêt: 12, 5% composé quotidiennement

- Banque 2: Taux d'intérêt: 12, 5% composé annuellement

Solution:

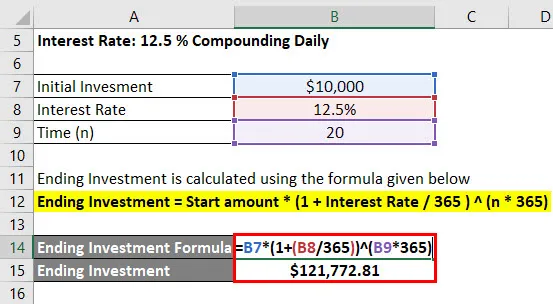

Taux d'intérêt: 12, 5% composé quotidiennement

L'investissement de fin est calculé à l'aide de la formule ci-dessous

Investissement de fin = montant de départ * (1 + taux d'intérêt / 365) (n * 365)

- Investissement de fin = 10000 $ * (1 + (12, 5% / 365)) (20 * 365)

- Investissement de fin = 121 772, 81 $

L'intérêt composé quotidien est calculé à l'aide de la formule ci-dessous

Intérêt composé quotidien = investissement de fin - montant de départ

- Intérêt composé quotidien = 121 772, 81 $ - 10 000 $

- Intérêt composé quotidien = 111 772, 81 $

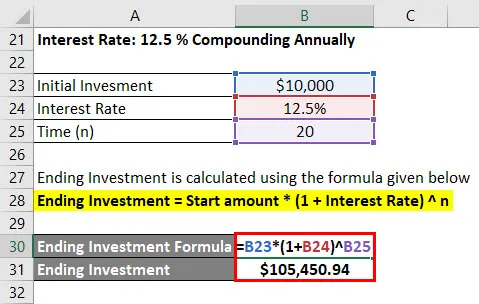

Taux d'intérêt: 12, 5% composé annuellement

L'investissement de fin est calculé à l'aide de la formule ci-dessous

Investissement de fin = montant de départ * (1 + taux d'intérêt) n

- Investissement de fin = 10 000 $ * (1 + 12, 5%) 20

- Investissement de fin = 105 450, 94 $

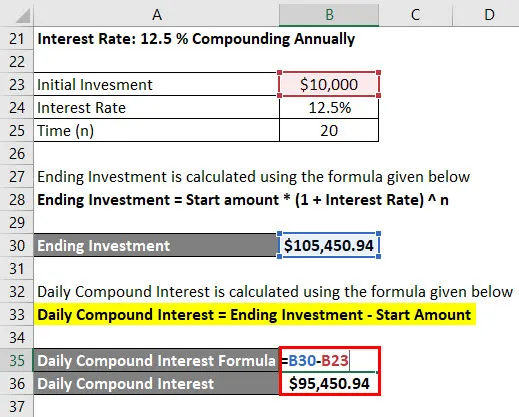

L'intérêt composé quotidien est calculé à l'aide de la formule ci-dessous

Intérêt composé quotidien = investissement de fin - montant de départ

- Intérêt composé quotidien = 105 450, 94 $ - 10 000 $

- Intérêt composé quotidien = 95 450, 94 $

Donc, si nous voyons, effectivement, vous gagnez plus si vous choisissez d'investir dans la Banque 1 en raison de la composition quotidienne.

Explication

La composition est un concept très intrigant en finance, mais il existe une hypothèse qui n'a parfois pas beaucoup de sens pratique. Comme dans la composition quotidienne, on suppose que tout le montant des intérêts sera réinvesti au même taux pour la période d'investissement, mais en réalité, le taux d'intérêt ne reste jamais le même et varie. À cause de cela, nous pourrions ne pas être en mesure d'investir notre argent au même taux et notre rendement effectif pourrait différer. Donc, fondamentalement, c'est une sorte de représentation théorique qui nous dit que nous pourrions nous retrouver avec si tout l'argent est réinvesti à la fin de chaque journée à ce rythme.

Pertinence et utilisations de la formule de l'intérêt composé quotidien

La combinaison dans son ensemble est utile pour gagner de l'intérêt sur l'intérêt, ce qui est logique. Dans l'intérêt simple, vous gagnez des intérêts sur le même principal pour la durée de l'investissement et vous perdez essentiellement le revenu que vous pouvez gagner sur ce montant supplémentaire. Ainsi, par exemple: si vous avez 100 $ et que le taux d'intérêt simple est de 10%, pendant 2 ans, vous aurez 10% * 2 * 100 = 20 $ en intérêts. Mais si vous n'investissez que pendant 1 an, vous gagnerez 10 $, puis vous investirez 110 $ à 10% pendant un an, vous aurez 11 $ d'intérêt en 2 e année. Donc, au total, vous avez 21 $ d'intérêt et vous perdiez 1 $ d'intérêt en cas de simple intérêt. Pour la composition quotidienne, on peut dire que plus on est de fous. Au fur et à mesure que vous augmentez la fréquence de composition, vous gagnerez effectivement plus d'argent puisque votre argent passera par plus de cycles de composition.

Calculateur de formule d'intérêt composé quotidien

Vous pouvez utiliser le calculateur d'intérêt composé quotidien suivant

| Montant de départ | |

| Taux d'intérêt | |

| n | |

| Intérêt composé quotidien | |

| Intérêt composé quotidien = | (Montant de départ * (1 + taux d'intérêt) n ) -Montant de départ |

| = | (0 * (1 + 0) 0 ) -0 = 0 |

Articles recommandés

Ceci a été un guide pour la formule d'intérêt composé quotidien. Ici, nous discutons comment calculer l'intérêt composé quotidien ainsi que des exemples pratiques. Nous fournissons également un calculateur d'intérêt composé quotidien avec un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Guide de formule de composition continue

- Exemples de formule de taux d'intérêt nominal

- Comment calculer les frais d'intérêt à l'aide de la formule

- Calculatrice pour la formule multipliée par les intérêts gagnés

- Intérêt vs dividende | Les 8 principales différences que vous devez savoir