Formule NOPAT (Table des matières)

- Formule NOPAT

- Exemples de formule NOPAT (avec modèle Excel)

- NOPAT Formula Calculator

Formule NOPAT

Le NOPAT (bénéfice d'exploitation net après impôt) est le bénéfice de trésorerie possible d'une entreprise au cas où l'entreprise n'aurait pas contracté de dette, c'est-à-dire si la société a une structure de capital sans levier.

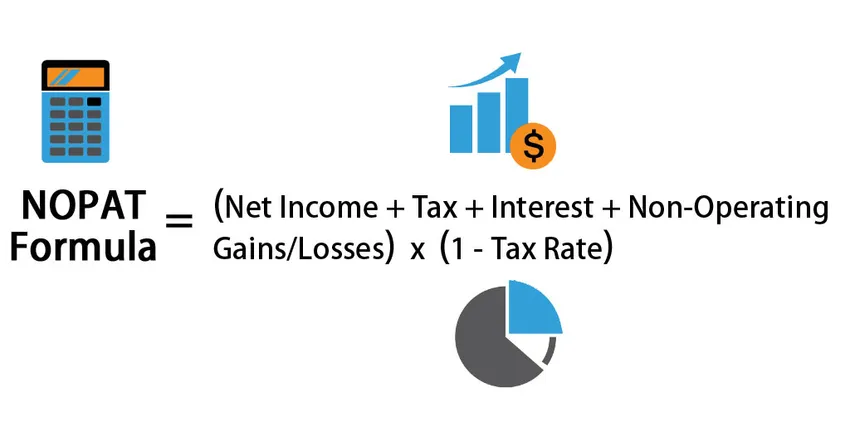

La formule de calcul du NOPAT (Net Operating Profit After Tax):

NOPAT = (Net Income + Tax + Interest + Non-Operating Gains/Losses) * (1 – Tax Rate)

Exemples de formule NOPAT (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul de NOPAT.

Vous pouvez télécharger ce modèle NOPAT ici - Modèle NOPATFormule NOPAT - Exemple # 1

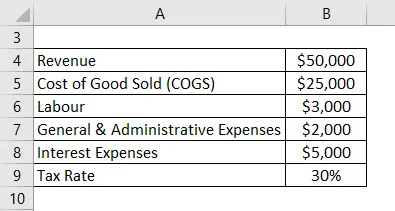

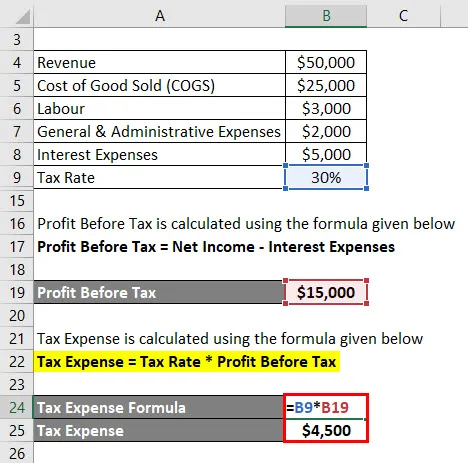

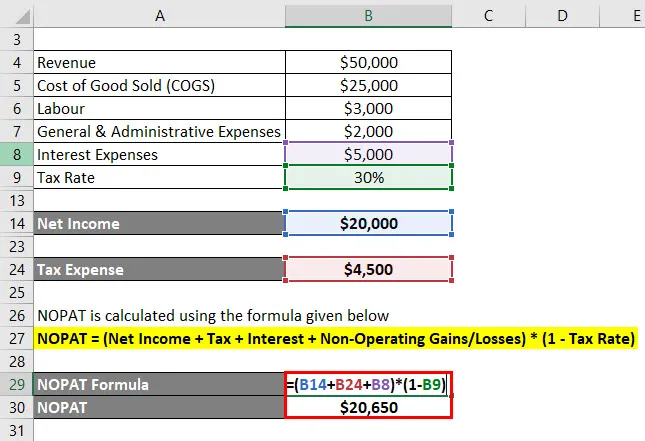

Les détails suivants ont été tirés du compte de résultat d'Anand Group of Companies. Nous devons calculer le NOPAT pour le groupe d'entreprises Anand. (Remarque: tous les montants en USD).

Solution:

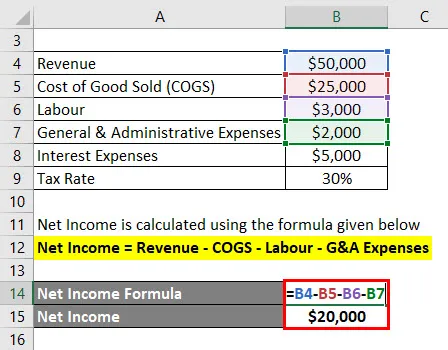

Le revenu net est calculé à l'aide de la formule ci-dessous

Revenu net = Revenu - COGS - Main-d'oeuvre - Frais généraux et administratifs

- Revenu net = 50000 $ - 25000 $ - 3000 $ - 2000 $

- Revenu net = 20 000 $

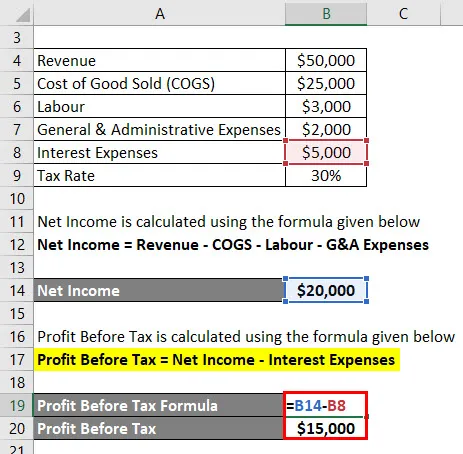

De plus, nous devons calculer les dépenses fiscales, qui sont calculées sur le bénéfice avant impôt.

Le bénéfice avant impôt est calculé à l'aide de la formule ci-dessous

Bénéfice avant impôt = revenu net - frais d'intérêt

- Bénéfice avant impôts = 20 000 $ - 5 000 $

- Bénéfice avant impôt = 15 000 $

Les dépenses fiscales sont calculées à l'aide de la formule ci-dessous

Dépenses fiscales = taux de taxe * bénéfice avant impôt

- Dépenses fiscales = 30% * 15 000 $

- Dépenses fiscales = 4500 $

NOPAT est calculé en utilisant la formule donnée ci-dessous

NOPAT = (revenu net + impôt + intérêts + gains / pertes hors exploitation) * (1 - taux d'imposition)

- NOPAT = (20000 $ + 4500 $ + 5000 $ + 0) * (1 - 30%)

- NOPAT = 20 650 $

NOPAT pour le groupe d'entreprises Anand est de 20 650 $ .

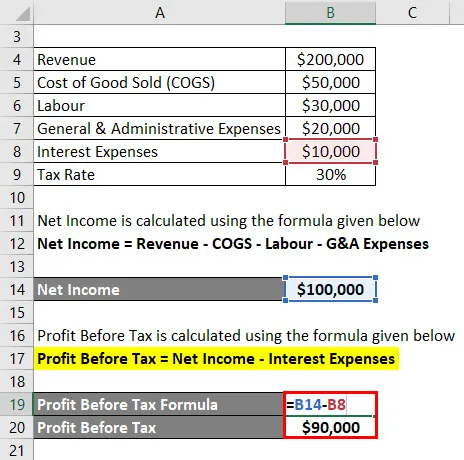

Formule NOPAT - Exemple # 2

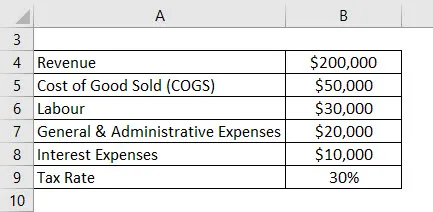

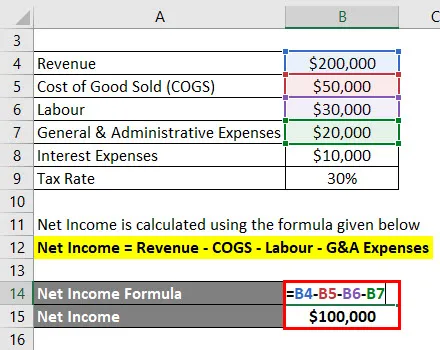

Les détails suivants sont tirés du compte de résultat de Jagriti & Son's. Maintenant, nous devons calculer le NOPAT pour Jagriti & Son. (Remarque: tous les montants en USD)

Solution:

Le revenu net est calculé à l'aide de la formule ci-dessous

Revenu net = Revenu - COGS - Main-d'oeuvre - Frais généraux et administratifs

- Revenu net = (200 000 $ - 50 000 $ - 30 000 $ - 20 000 $)

- Revenu net = 1, 00, 000 $

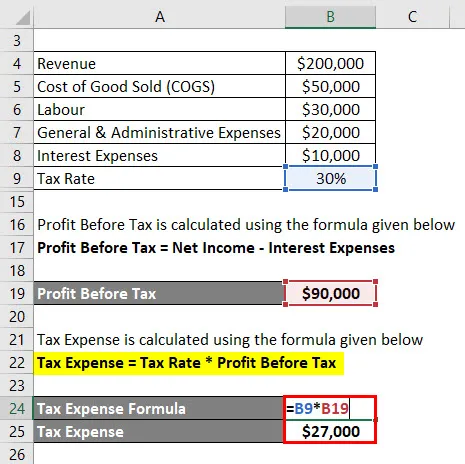

De plus, nous devons calculer les dépenses fiscales, qui sont calculées sur le bénéfice avant impôt.

Le bénéfice avant impôt est calculé à l'aide de la formule ci-dessous

Bénéfice avant impôt = revenu net - frais d'intérêt

- Bénéfice avant impôt = 100 000 $ - 10 000 $

- Bénéfice avant impôt = 90 000 $

Les dépenses fiscales sont calculées à l'aide de la formule ci-dessous

Dépenses fiscales = taux de taxe * bénéfice avant impôt

- Dépenses fiscales = 30% * 90 000 $

- Dépenses fiscales = 27 000 $

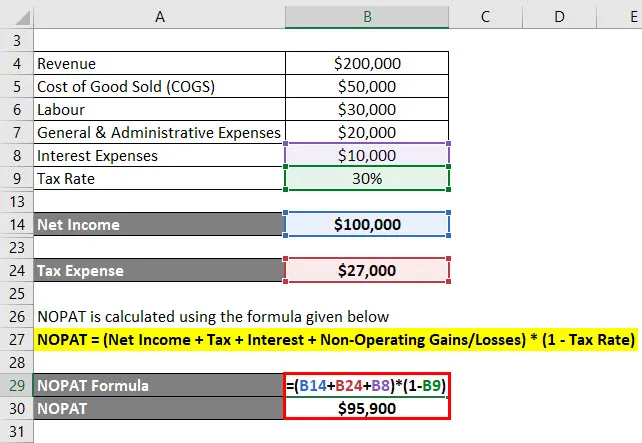

NOPAT est calculé en utilisant la formule donnée ci-dessous

NOPAT = (revenu net + impôt + intérêts + gains / pertes hors exploitation) * (1 - taux d'imposition)

- NOPAT = (100 000 $ + 27 000 $ + 10 000 $ + 0) * (1 - 30%)

- NOPAT = 95 900 $

NOPAT pour Jagriti & Sons est de 95 900 $ .

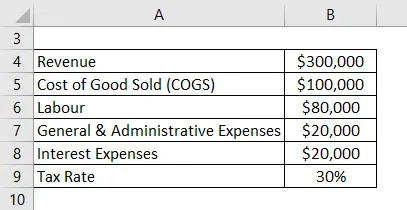

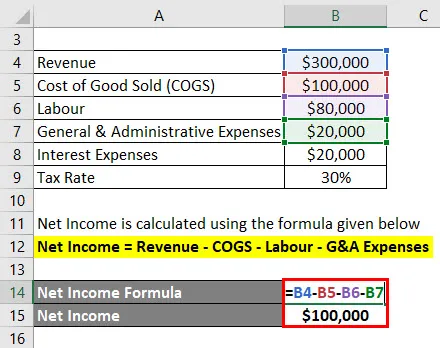

Formule NOPAT - Exemple # 3

Les détails suivants ont été tirés du compte de résultat d'Anand & Son's Pvt Ltd. Nous devons maintenant calculer le NOPAT pour Anand & Son's. (Remarque: tous les montants en USD)

Solution:

Le revenu net est calculé à l'aide de la formule ci-dessous

Revenu net = Revenu - COGS - Main-d'oeuvre - Frais généraux et administratifs

- Revenu net = (300 000 $ - 100 000 $ - 80 000 $ - 20 000 $)

- Revenu net = 100 000 $

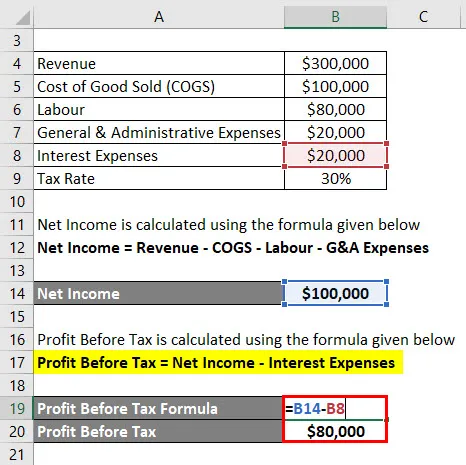

De plus, nous devons calculer les dépenses fiscales, qui sont calculées sur le bénéfice avant impôt.

Le bénéfice avant impôt est calculé à l'aide de la formule ci-dessous

Bénéfice avant impôt = revenu net - frais d'intérêt

- Bénéfice avant impôt = 100 000 $ - 20000 $

- Bénéfice avant impôt = 80 000 $

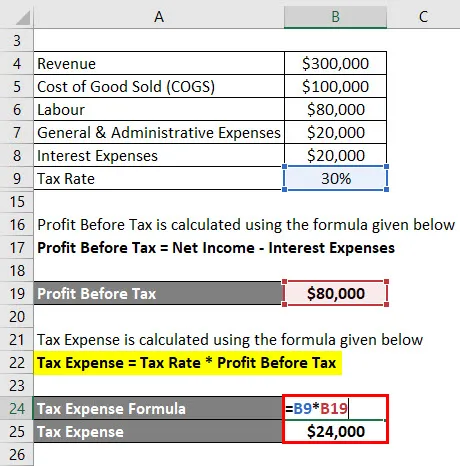

Les dépenses fiscales sont calculées à l'aide de la formule ci-dessous

Dépenses fiscales = taux de taxe * bénéfice avant impôt

- Dépenses fiscales = 30% * 80000 $

- Dépenses fiscales = 24 000 $

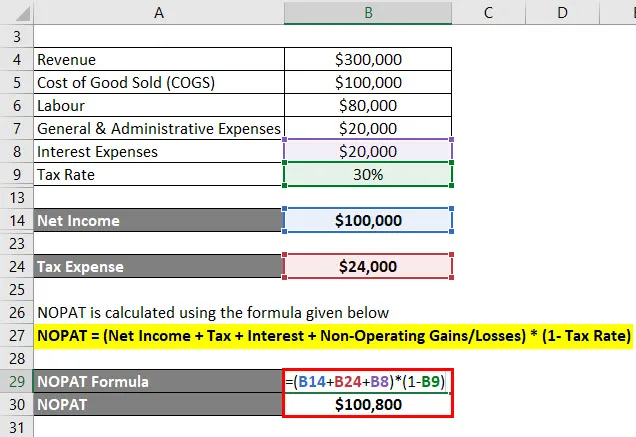

NOPAT est calculé en utilisant la formule donnée ci-dessous

NOPAT = (revenu net + impôt + intérêts + gains / pertes hors exploitation) * (1 - taux d'imposition)

- NOPAT = (100 000 $ + 24 000 $ + 20 000 $ + 0) * (1 - 30%)

- NOPAT = 100 800 $

NOPAT pour Anand & Sons est de 100 800 $ .

Explication du bénéfice d'exploitation net après la formule fiscale

NOPAT représente le bénéfice net d'exploitation après impôt et parle de la rémunération supposée d'une organisation pour les tâches au cas où elle n'aurait aucune obligation. NOPAT est utilisé pour rendre les organisations de plus en plus similaires en expulsant l'effet de leur structure de capital. Dans cette optique, il est plus simple d'examiner deux organisations dans une industrie similaire (par exemple, une sans influence et l'autre avec une influence notable).

L'avantage de réseautage après le travail montre à quel point une organisation a bien exécuté ses tâches centrales, déduction faite des frais. Le chiffre exclut les frais uniques; ceux-ci ne donnent pas une description authentique de la productivité réelle d'une organisation. Une partie de ces frais peut comprendre des frais liés à une fusion ou à une acquisition, qui, lorsqu'ils sont envisagés, ne reflètent pas vraiment une image précise des tâches de l'organisation, même s'ils peuvent influencer la principale préoccupation de l'organisation cette année-là.

Pertinence et utilisations de la formule NOPAT

Dans les démonstrations liées à l'argent, le bénéfice net d'exploitation après impôt est utilisé comme étape de départ pour déterminer le revenu gratuit sans levier (c'est-à-dire le revenu gratuit pour la firme FCFF).

La façon la plus largement reconnue de gérer l'évaluation consiste à déterminer l'estime de risque d'une entreprise (plutôt que sa valeur) de sorte que la structure du capital de l'entreprise soit négligée et que seuls les avantages de l'association soient utilisés pour décider de son estime.

Comme vous le trouverez dans le précédent sous un écran DCF, la zone «Flux de trésorerie limités» commence par EBT, inclut le coût des primes de retour et atterrit à EBIT, ce qui pourrait être comparé au bénéfice d'exploitation. À partir de ce moment, des «frais monétaires» sont trouvés, qui dépendent de la duplication du bénéfice d'exploitation (EBIT) par le taux de dépenses.

Tout en fournissant aux auditeurs une partie de la compétence de travail du centre sans l'impact de l'obligation, les experts en fusions et acquisitions utilisent les avantages du réseautage après le travail. Ils l'utilisent pour déterminer le revenu gratuit de l'entreprise (FCFF), qui approche les avantages du réseautage après le travail, les variations brèves du fonds de roulement. Ils l'utilisent en outre dans l'estimation des revenus financiers gratuits pour l'entreprise (FCFF), ce qui équivaut à l'avantage du réseautage après les dépenses moins le capital. Les deux sont essentiellement utilisés par des experts à la recherche d'objectifs d'approvisionnement, car le financement de l'acquéreur supplantera le mode d'action du financement par flux et reflux. Une autre approche de l'informatique mise en réseau après une évaluation est un gain net en plus du coût net d'intrigue après charge, ou un gain global en plus du coût net d'intrigue, doublé par 1, moins le taux de droit.

NOPAT Formula Calculator

Vous pouvez utiliser le calculateur NOPAT suivant

| Revenu net | |

| Impôt | |

| L'intérêt | |

| Gains / pertes hors exploitation | |

| Taux d'imposition | |

| Formule NOPAT | |

| Formule NOPAT = | (Revenu net + impôt + intérêts + gains / pertes hors exploitation) * (1 - Taux d'imposition) | |

| (0 + 0 + 0 + 0) * (1 - 0) = | 0 |

Articles recommandés

Cela a été un guide pour la formule NOPAT. Ici, nous discutons comment calculer NOPAT avec des exemples pratiques. Nous fournissons également une calculatrice NOPAT avec un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Exemples de formule DPMO

- Formule pour le chiffre d'affaires

- Calculatrice pour la formule de revenu d'exploitation

- Guide de la formule du théorème de la limite centrale