Formule d'inventaire (table des matières)

- Formule d'inventaire

- Exemples de formule d'inventaire (avec modèle Excel)

- Calculateur de formule d'inventaire

Formule d'inventaire

Les stocks, en termes très simples, sont essentiellement des produits, des biens, des matières premières qui ne sont pas utilisés par l'entreprise et devraient être utilisés. Donc, fondamentalement, les entreprises produisent des biens à vendre sur le marché et les produits qui sont toujours dans l'entreprise font partie de l'inventaire. Les stocks font partie du bilan d'une entreprise et sont classés dans les actifs courants. La raison en est qu'il devrait être vendu dans les prochains mois. L'inventaire peut être des produits finis, des produits en cours de fabrication ou des matières premières. Afin de s'assurer que les registres d'inventaire sont exacts et à jour, les entreprises prennent généralement un décompte des stocks à la fin de chaque trimestre ou année. Toute différence entre l'inventaire compté et l'inventaire sur un bilan est appelée «rétrécissement». Cela se produit pour diverses raisons telles que l'inventaire perdu, l'inventaire volé, etc.

La valeur d'inventaire a beaucoup d'importance et doit être surveillée de près. Si l'entreprise a trop de stocks, cela signifie qu'elle n'est pas en mesure de vendre les produits et cela peut entraîner des problèmes de trésorerie et des pertes éventuelles car les stocks deviendront obsolètes. En revanche, si elle est très inférieure, cela signifie que les entreprises ne sont pas en mesure de faire face à la demande et cela peut entraîner la perte de clients et d'entreprises. Un autre point clé à garder à l'esprit est que les stocks sont déclarés à leur coût et non à leur prix de vente.

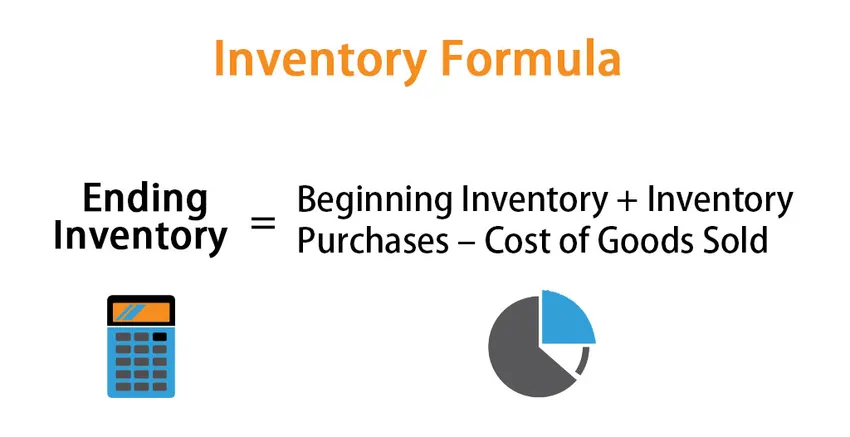

Bien que les stocks fassent partie du bilan de l'entreprise, la variation des stocks est calculée à l'aide du coût des marchandises vendues qui fait partie du compte de résultat de l'entreprise. La formule de variation des stocks est donnée par:

Changement de stock: Stock de fin - Stock de début = Achats en stock - Coût des marchandises vendues

ou

Ending Inventory = Beginning Inventory + Inventory Purchases – Cost of Goods Sold

Donc, pour calculer l'inventaire de fin de période, nous allons commencer l'inventaire qui est actuellement inscrit au bilan de l'entreprise. Ajouter les nouveaux achats et soustraire le coût des marchandises vendues

Méthodes de calcul du stock de fin

Il existe 3 façons différentes de calculer l'inventaire final:

- Méthode FIFO (First IN First OUT): Dans cette méthode, les articles achetés en premier seront vendus en premier et les articles restants seront les derniers achats. Donc, si l'environnement du marché est inflationniste, la valeur de l'inventaire final sera plus élevée, car les articles achetés à un prix plus élevé font partie de l'inventaire final

- Méthode LIFO (Last IN First OUT): Dans cette méthode, les articles achetés en dernier seront vendus en premier et les articles restants seront les anciens achats. Donc, si l'environnement du marché est inflationniste, la valeur de l'inventaire final sera inférieure, car les articles achetés à un prix inférieur font partie de l'inventaire final

- Méthode du coût moyen pondéré: Dans cette méthode, le coût moyen par unité est calculé en divisant la valeur totale des stocks par le nombre total d'unités disponibles à la vente. Le stock de fin est ensuite calculé par le coût moyen par unité par le nombre d'unités disponibles à la fin de la période.

Exemples de formule d'inventaire (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul de l'inventaire.

Vous pouvez télécharger ce modèle Excel de formule d'inventaire ici - Modèle Excel de formule d'inventaireFormule d'inventaire - Exemple # 1

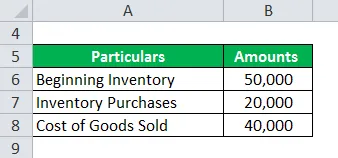

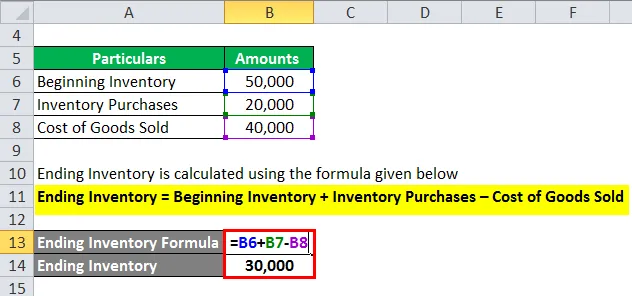

Supposons que la société A ait un solde de stock d'ouverture de 50 000 pour le mois de juillet. Au cours de l'exercice restant, la société a effectué des achats d'un montant de 20 000 et pendant cette période, dans le compte de résultat de la société, le coût des marchandises vendues est de 40 000. Voici le tableau de données:

Le stock de fin est calculé à l'aide de la formule ci-dessous

Stock de fin = Stock de début + Achats de stock - Coût des marchandises vendues

- Inventaire de fin = 50000 + 20000 - 40000

- Inventaire de fin = 30 000

Formule d'inventaire - Exemple # 2

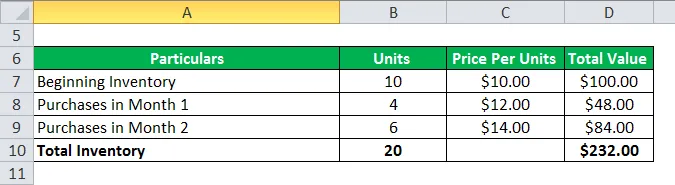

Voyons maintenant un autre exemple pour trouver l'inventaire final à l'aide de la méthode FIFO, LIFO et moyenne pondérée. Ne prenons que l'environnement inflationniste dans l'image pour comprendre les trois méthodes

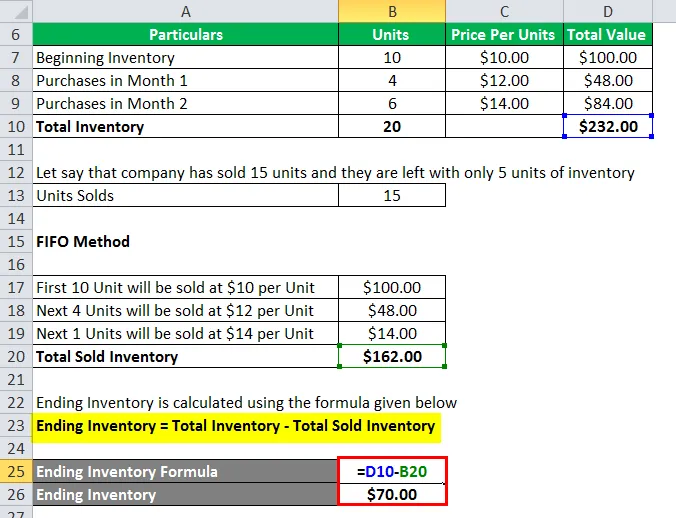

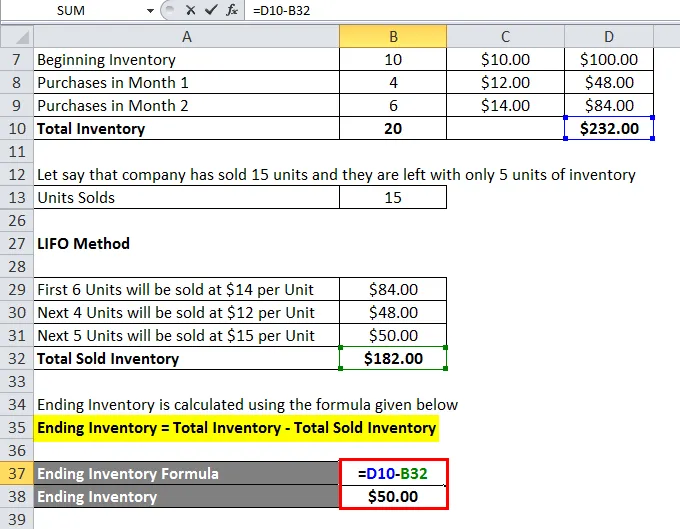

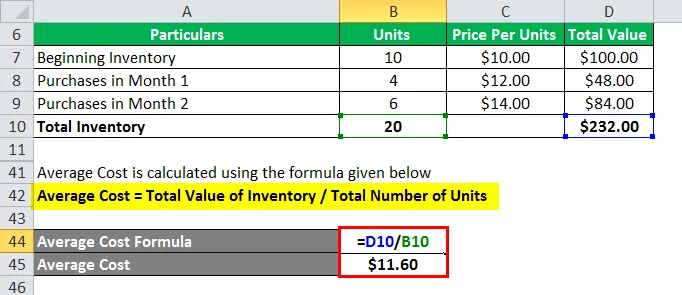

Disons qu'une entreprise XYZ a un stock de départ de 10 unités avec un prix unitaire de 10 $ par unité. L'environnement de marché est inflationniste, ce qui signifie que les prix de l'unité augmentent sur le marché. La société a effectué quelques achats au cours des mois 1 et 2 dans cet environnement inflationniste. Voici le tableau de données:

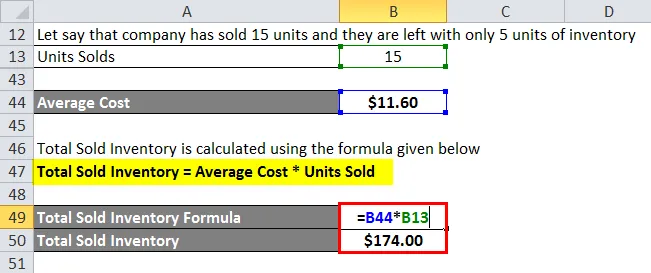

Disons que l'entreprise a vendu 15 unités et qu'il ne reste que 5 unités d'inventaire

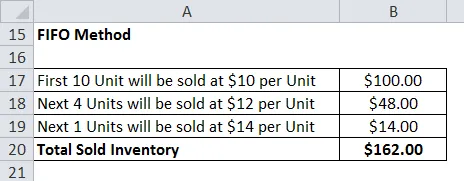

1. Méthode FIFO

Le stock de fin est calculé à l'aide de la formule ci-dessous

Inventaire de fin = inventaire total - inventaire total vendu

- Inventaire de fin = 232 $ - 162 $

- Inventaire de fin = 70 $

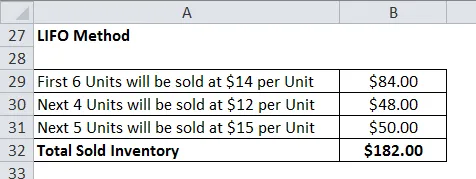

2. Méthode LIFO

Le stock de fin est calculé à l'aide de la formule ci-dessous

Inventaire de fin = inventaire total - inventaire total vendu

- Inventaire de fin = 232 $ - 182 $

- Inventaire de fin = 50 $

3. Méthode du coût moyen pondéré

Le coût moyen est calculé à l'aide de la formule ci-dessous

Coût moyen = valeur totale de l'inventaire / nombre total d'unités

- Coût moyen = 232 $ / 20

- Coût moyen = 11, 60 $

Le stock total vendu est calculé à l'aide de la formule ci-dessous

Inventaire total vendu = coût moyen * unités vendues

- Inventaire total vendu = 11, 60 $ * 15

- Inventaire total vendu = 174 $

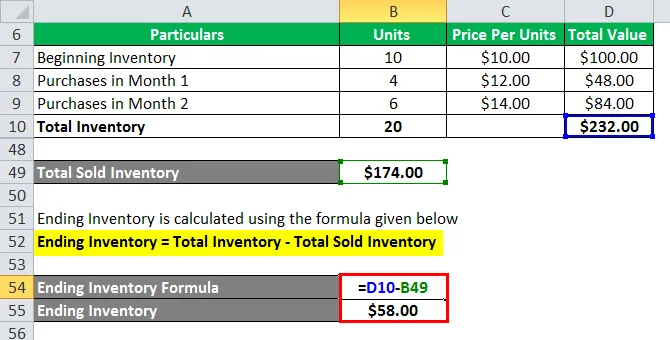

Le stock de fin est calculé à l'aide de la formule ci-dessous

Inventaire de fin = inventaire total - inventaire total vendu

- Inventaire de fin = 232 $ - 174 $

- Inventaire de fin = 58 $

Explication de l'inventaire

Comme il est expliqué ci-dessus, la variation des stocks est essentiellement la différence entre les stocks de fin et de début de période. C'est très utile pour vérifier dans quelle mesure l'entreprise gère bien son inventaire. Il est également utilisé pour la budgétisation et pour déterminer les futurs besoins en fonds de roulement. Habituellement, la variation des stocks est calculée sur une base mensuelle ou trimestrielle. Il existe plusieurs raisons pour lesquelles la variation des stocks est calculée:

- À partir de la formule ci-dessus, nous pouvons voir que nous pouvons utiliser la variation de l'inventaire pour savoir quel est le COGS pour cette période particulière.

- Il est également utilisé pour une meilleure gestion des stocks. L'équipe d'inventaire concernée analyse la variation des stocks sur chaque type de matière première, WIP et produits finis et prend les mesures nécessaires pour la gérer correctement

- De même, il est également utile pour la budgétisation. L'équipe de budgétisation analyse la variation des stocks et estime les liquidités qui seront nécessaires pour les stocks à l'avenir. Donc, si les stocks diminuent, cela signifie que les produits se vendent donc moins de liquidités ont nécessité une augmentation des stocks signifie que nous avons besoin de plus de liquidités

Pertinence et utilisations de la formule d'inventaire

L'inventaire est l'un des principaux moteurs de divers aspects des états financiers et de l'analyse. Un ratio comme la rotation des stocks, etc. nous aide à analyser la santé de l'entreprise. Toute variation soudaine des stocks peut envoyer un signal négatif aux investisseurs, ce qui peut avoir un impact sur la rentabilité des entreprises. C'est la raison pour laquelle les entreprises passent beaucoup de temps à calculer le niveau optimal d'inventaire pour elles. Les niveaux d'inventaire ne sont pas les mêmes pour chaque entreprise et différentes entreprises opérant dans des secteurs différents ont un niveau différent d'exigences d'inventaire. Mais les entreprises doivent surveiller de près son inventaire.

Calculateur de formule d'inventaire

Vous pouvez utiliser le calculateur d'inventaire suivant

| Début de l'inventaire | |

| Achats d'inventaire | |

| Coût des marchandises vendues | |

| Fin de l'inventaire | |

| Fin de l'inventaire = | Inventaire de départ + achats d'inventaire - Coût des marchandises vendues | |

| 0 + 0 - 0 = | 0 |

Articles recommandés

Cela a été un guide pour la formule d'inventaire. Ici, nous discutons de la façon de calculer la formule d'inventaire avec des exemples pratiques. Nous fournissons également un calculateur de formule d'inventaire avec un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Formule du taux d'imposition effectif

- Formule pour la marge d'erreur

- Formule NOPAT

- Calcul du degré de levier d'exploitation