Introduction aux exemples d'immobilisations

Cet article traite des exemples d'immobilisations, mais avant cela, comprenons ce qu'est une immobilisation?:

Les actifs d'un bilan peuvent être largement divisés en deux catégories, qui sont sous-catégorisées comme suit: -

Actifs non courants

- Immobilisations

- Immobilisations incorporelles

- Autres actifs non courants (investissements et frais reportés)

Actifs courants

Immobilisations: il s'agit des immobilisations corporelles non courantes utilisées par l'entité commerciale pour des opérations génératrices de revenus.

- Non courant signifie que l'entité a acheté les immobilisations afin de produire des biens et des services et ne sera pas vendue au cours d'un exercice.

- Tangible signifie que les immobilisations ont une existence physique.

- Exemples d'immobilisations: terrains, bâtiments, machines, équipements de fabrication et d'exploitation, meubles et agencements, véhicules, etc.

Les immobilisations sont définies comme «immobilisations corporelles (PP&E)» dans les bilans de la société conformément aux directives IFRS et GAAP.

Les entreprises autres que les entreprises peuvent utiliser le terme «immobilisations» ou «immobilisations» dans leurs bilans.

Exemples d'immobilisations (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul des immobilisations.

Vous pouvez télécharger ce modèle Excel d'exemples d'actifs fixes ici - Modèle Excel d'exemples d'actifs fixesExemple # 1 - Identification et calcul du total des immobilisations

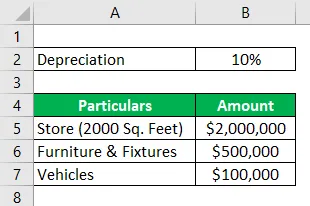

Hydra Enterprises est une entreprise propriétaire dans le commerce de détail. Pour amorcer ses opérations, elle a acheté un magasin (terrain + immeuble) de 2 000 pieds carrés pour 2 millions de dollars. Elle a également acheté des meubles et des accessoires d'une valeur de 500 000 $, deux véhicules de chargement coûtent 100 000 $, des droits de franchise d'une valeur de 50 000 $ et une reconnaissance de marque et des marques de commerce d'une valeur de 35 000 $.

Une entreprise de vente au détail a d'importants investissements en stocks. Inventaire d'Hydra au 31 décembre 2018 = 1 million de dollars

Hydra déclare le magasin à son coût historique ou d'acquisition. Les meubles et agencements sont amortis à 10% par an. Les véhicules sont amortis selon la méthode SLM, la durée de vie utile de chaque véhicule est de 10 ans avec une valeur de récupération de 5000 chacun.

Supposons que cette transaction ait lieu le 1er janvier 2018. Calculez la valeur des immobilisations pour l'exercice se terminant le 31 décembre 2018.

Solution:

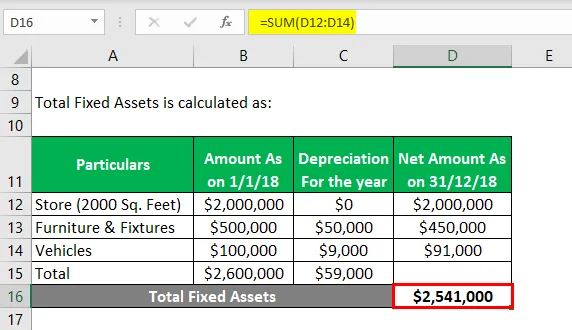

Le total des immobilisations est calculé comme suit:

- Total des immobilisations = 2541000 $

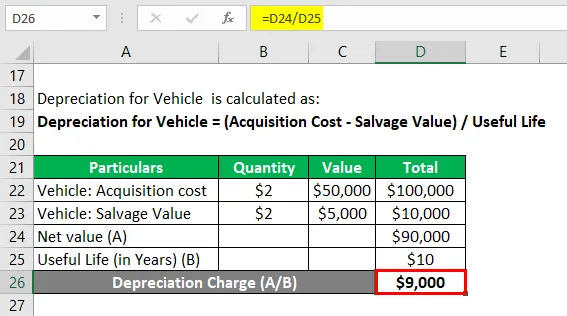

L'amortissement du véhicule est calculé comme suit:

Amortissement du véhicule = (coût d'acquisition - valeur de récupération) / durée de vie utile

Véhicule: coût d'acquisition

- Véhicule: coût d'acquisition = 2 * 50000 $

- Véhicule: coût d'acquisition = 100 000 $

Véhicule: valeur de récupération

- Véhicule: valeur de récupération = 2 * 5000 $

- Véhicule: valeur de récupération = 10 000 $

Amortissement pour véhicule

- Amortissement du véhicule = valeur nette / durée de vie utile

- Amortissement du véhicule = (100000 $ - 10000 $) / 10

- Amortissement pour véhicule = 9000 $

Remarque: les droits de franchise, la reconnaissance de marque et les marques sont des actifs incorporels. L'inventaire est un actif non courant; tous ces actifs ne sont donc pas inclus dans le calcul des immobilisations.

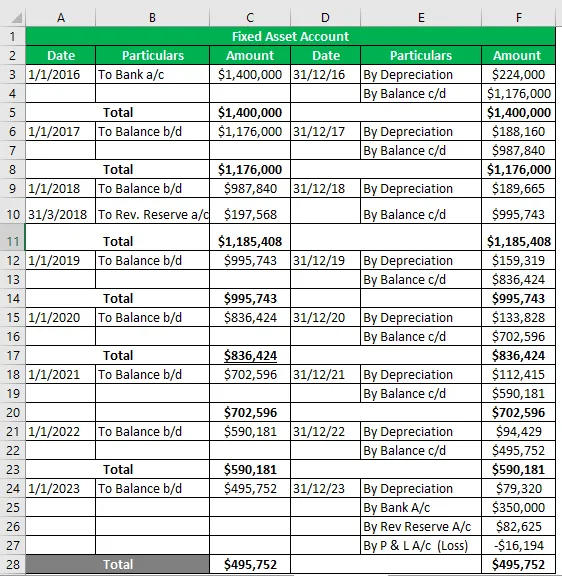

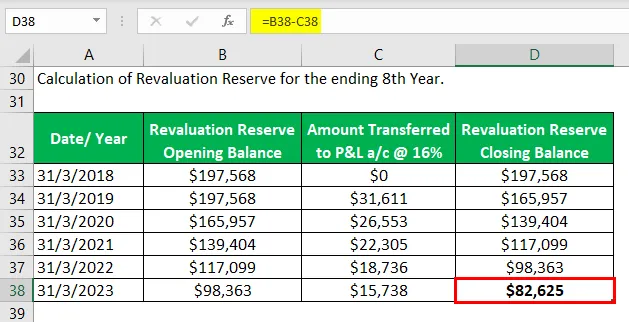

Exemple # 2 - Compte d'immobilisations

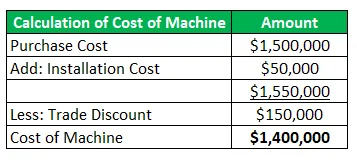

Hydra Inc a acheté une machine en janvier 2016 d'une valeur de 1, 5 million de dollars (remise commerciale = 150 000 $) et a engagé 50 000 $ pour le transport et l'installation. La durée de vie utile estimée de la machine est de 8 ans et une valeur de récupération de 350 000 $. Hydra suit la méthode WDV à 16% pour amortir ses actifs.

Lors de la réévaluation en mars 2018, l'actif s'est apprécié de 20%. La machine était prête à l'emploi en mai 2016, mais a été mise en service en juin 2016.

Préparez un compte d'immobilisation pour la durée de vie utile de l'actif.

Solution:

Compte d'immobilisations

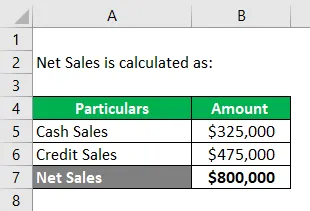

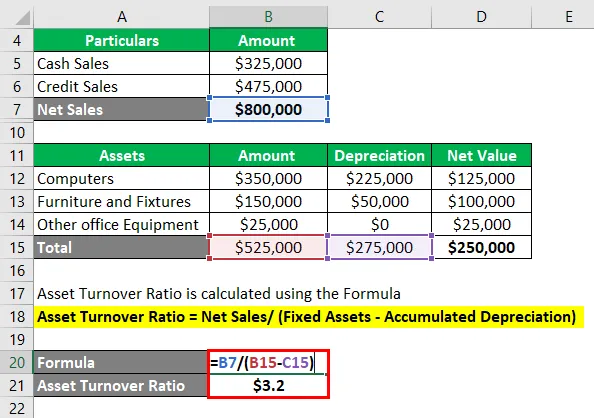

Exemple # 3 - Ratio de rotation des immobilisations

Il mesure l'efficacité de l'entreprise comme le chiffre d'affaires qu'elle peut générer en utilisant ses immobilisations.

Hydra Inc recrute pour un gestionnaire d'actifs; Dans une interview, Steve Rogers a été chargé de calculer le ratio de rotation des actifs fixes à partir des informations fournies sur une entreprise et de faire des déclarations finales valides.

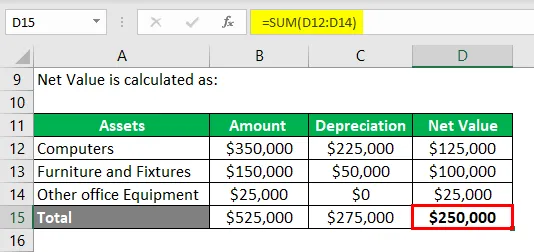

Éléments fournis: selon le relevé des profits et pertes d'une entreprise de logiciels, les ventes à crédit = 325 000 $ et les ventes au comptant = 475 000 $. Les immobilisations comprennent les éléments suivants: -

- Ordinateurs = 350 000 $, amortissement cumulé = 225 000 $

- Mobilier et accessoires = 150000 $, amortissement cumulé = 50000 $

- Autre équipement de bureau = 25 000 $.

Calcul des ventes nettes: -

Ventes nettes = ventes au comptant + ventes à crédit

- Ventes nettes = 325 000 $ + 475 000 $

- Ventes nettes = 800 000 $

Calcul de la valeur nette des immobilisations: -

Le taux de rotation des actifs est calculé à l'aide de la formule

Ratio de rotation des actifs = Ventes nettes / (Immobilisations - Amortissement cumulé)

- Ratio de rotation des actifs = 800000 $ / (525000 $ - 275000 $)

- Ratio de rotation des actifs = 800000 $ / (250000 $)

- Ratio de rotation des actifs = 3, 2 $

Remarque:

M. Steve calcule le ratio T / O de l'actif = 3, 2, ce qui signifie que la société est en mesure de générer des ventes 3, 2 fois sa valeur d'immobilisation nette.

Il a conclu que le ratio de 3, 2 fois pourrait être un bon ratio pour une industrie du logiciel car elle n'emploie pas de machinerie lourde mais les actifs les plus importants sont les systèmes informatiques et la main-d'œuvre qualifiée.

Cependant, une comparaison par les pairs des ratios avec les entreprises de l'industrie du logiciel doit être faite.

Conclusion

Les immobilisations sont les principales ressources pour mener les opérations génératrices de revenus d'une entreprise et fournissent également une structure physique à l'entreprise. Il est donc très important pour une entreprise (quelle que soit sa taille) d'évaluer avec précision ses immobilisations et de faire rapport dans ses bilans.

Les immobilisations déterminées en appliquant des méthodes et des principes d'amortissement et de cession acceptés représentent la véritable position de l'entreprise et constituent donc également une mesure de la santé financière de l'entreprise.

Articles recommandés

Cela a été un guide pour les exemples d'immobilisations. Ici, nous parlons des 3 meilleurs exemples d'immobilisations ainsi que l'explication détaillée. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Exemples d'économie de commandement

- Exemple de coûts fixes

- Exemples concrets de coût irrécupérable

- Exemple d'évaluation des risques

- Formule d'amortissement cumulé | Définition

- Formule d'amortissement | Exemples avec modèle Excel