Différence entre les PCGR américains et les IFRS

Utilisés par de nombreuses sociétés à travers le monde, les PCGR américains et les IFRS sont les deux systèmes comptables les plus dominants. Les normes internationales d'information financière ou IFRS sont utilisées par des sociétés internationales tandis que les sociétés utilisent les PCGR aux États-Unis.

Le traitement de la constatation des produits est l'une des rares différences importantes entre les systèmes US GAAP et IFRS. Cependant, il existe de nombreuses autres différences entre les PCGR des États-Unis et les IFRS qui seront traitées dans cet article à l'avenir.

IFRS - En ce qui concerne la constatation des produits, le cadre IFRS est de nature générale dans ses exigences, par rapport aux PCGR. Les IFRS, quant à elles, sont régies par quatre interprétations générales et deux normes principales. D'un autre côté, organisés pour diverses industries sur une base d'entité par entité, les PCGR ont des procédures et des règles très spécifiques.

Par exemple, une entreprise d'infrastructure peut choisir de reporter la constatation des revenus jusqu'à ce qu'un dividende soit déclaré à l'achèvement d'un projet, conformément aux PCGR. Cela peut leur permettre de retarder la déclaration de tout revenu dans cette période, qui est spécifique aux entreprises d'infrastructure, dans lesquelles elles ajoutent de la valeur.

Mais cela n'est pas autorisé par les règles IFRS;

- Sur la période spécifiée, les revenus doivent être comptabilisés comme les coûts recouvrables dépensés.

- La reconnaissance des revenus est proportionnelle à l'achèvement du projet

Les exigences IFRS pour un compte de résultat sont listées ci-dessous:

Il doit comprendre la méthode, la perte ou le gain après impôts, les frais financiers, les charges fiscales, le résultat périodique, les résultats partagés des coentreprises et des entreprises associées qui ont utilisé les capitaux propres.

Les PCGR utilisent les états des résultats comme suit:

Format en une seule étape - qui prend en compte toutes les dépenses et les classe par fonction et format en plusieurs étapes - pour afficher le bénéfice brut, les dépenses de vente sont déduites des ventes ainsi que d'autres revenus et dépenses.

US GAAP vs IFRS Infographics

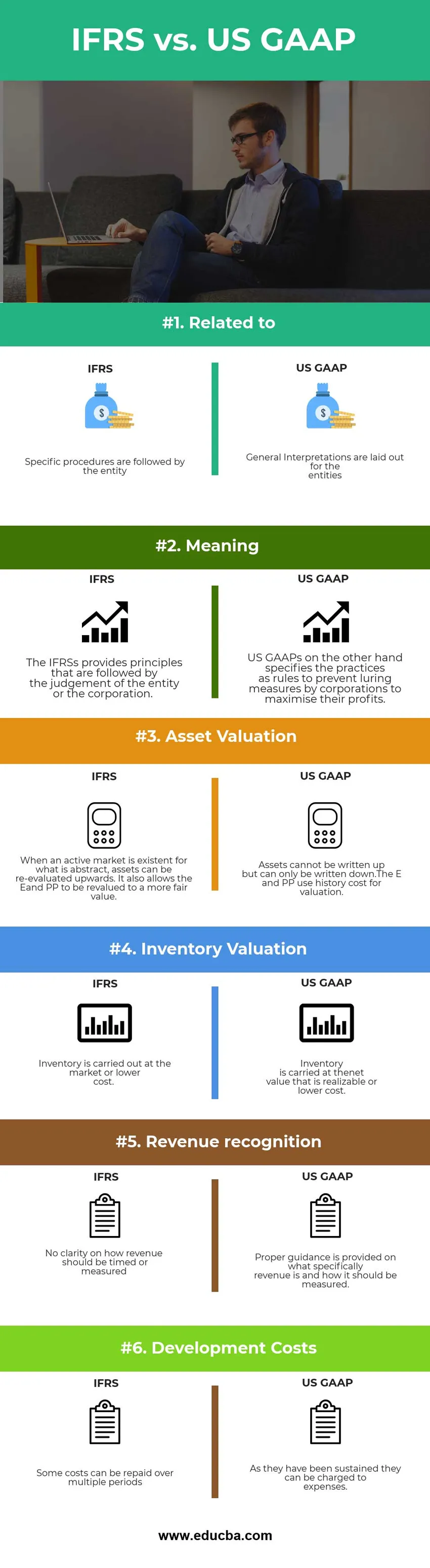

Vous trouverez ci-dessous la principale différence entre les PCGR des États-Unis et les IFRS

Différences clés entre les PCGR américains et les IFRS

Les deux US GAAP vs IFRS sont des choix populaires sur le marché; laissez-nous discuter de certaines des principales différences entre les PCGR américains et les IFRS:

- Les IFRS sont plus vives sur le modèle utilisé pour examiner les faits tandis que les PCGR se concentrent davantage sur le type de narration utilisé.

- Les PCGR des États-Unis autorisent un modèle de risque et de rendement élevé tandis que les IFRS fournissent une plate-forme pour la recherche d'un modèle unique de communication de l'information financière.

- L'utilisation de la méthodologie d'établissement des coûts LIFO n'est pas autorisée par les IFRS tandis que l'utilisation de la méthodologie d'établissement des coûts LIFO est autorisée par les PCGR des États-Unis.

- Les IFRS se concentrent sur le contrôle; un investisseur peut contrôler l'entreprise. Bien que les PCGR des États-Unis soient exposés à une entité à détenteurs de droits variables et à un modèle de participation avec droit de vote, ce qui permet à l'entité d'avoir le contrôle des intérêts financiers et des processus financiers respectivement.

- Les PCGR indiquent les éléments juste en dessous du résultat net tandis que les IFRS ne permettent pas la séparation des éléments.

- Les IFRS n'ont pas de format particulier lors de la préparation d'un compte de résultat, alors que les US GAAP représentent les comptes de résultat de deux manières, à savoir le format en une seule étape et les formats en plusieurs étapes.

- Les IFRS montrent comment les entreprises doivent préparer et divulguer leurs états financiers et servent à fournir un cadre mondial, mais ne dictent pas la manière dont le reporting doit être fait spécifiquement. Les PCGR combinent des méthodes acceptables d'enregistrement et de communication des données monétaires et des principes faisant autorité établis par les conseils politiques.

- Les IFRS existent pour simplifier l'ensemble du processus de comptabilité tandis que les PCGR visent à garantir que les rapports financiers de la société présentent le moins d'incohérence et à utiliser un style de reporting via le reporting comptable.

- En IFRS sans les petites différences causées par les différents styles de reporting, les normes uniques permettent également aux investisseurs et auditeurs d'avoir une vision plus directe de la finance

- La fonction principale des PCGR est de limiter l'incohérence dans les rapports financiers afin de permettre une analyse et une évaluation faciles des informations par les investisseurs d'une entreprise qui sont importantes pour lancer la comparaison des données financières dans différentes entités commerciales ou sociétés.

Comparaison directe entre les PCGR américains et les IFRS

Voici la comparaison la plus élevée entre les PCGR des États-Unis et les IFRS

| La base de la comparaison entre les PCGR américains et les IFRS |

IFRS |

US GAAP |

| Relative à | Des procédures spécifiques sont suivies par l'entité | Des interprétations générales sont prévues pour les entités |

| Sens | Les IFRS fournissent des principes qui sont suivis du jugement de l'entité ou de la société. | Les PCGR des États-Unis, d'autre part, spécifient les pratiques en tant que règles pour empêcher les mesures de leurre par les sociétés de maximiser leurs bénéfices. |

| Évaluation des actifs | Lorsqu'un marché actif existe pour ce qui est abstrait, les actifs peuvent être réévalués à la hausse. Il permet également de réévaluer les E et PP à une juste valeur. | Les actifs ne peuvent pas être amortis mais peuvent uniquement être amortis. Les E et PP utilisent le coût historique pour l'évaluation. |

| Évaluation des stocks | L'inventaire est réalisé au marché ou à moindre coût. | Les stocks sont comptabilisés à la valeur nette réalisable ou à un coût inférieur. |

| Reconnaissance des revenus | Pas de clarté sur la façon dont les revenus doivent être chronométrés ou mesurés | Des conseils appropriés sont fournis sur ce qu'est spécifiquement le revenu et comment il doit être mesuré. |

| Coûts de développement | Certains frais peuvent être remboursés sur plusieurs périodes | Comme ils ont été maintenus, ils peuvent être imputés aux dépenses. |

US GAAP vs IFRS - Réflexion finale

Pourquoi la question des PCGR des États-Unis et des IFRS a-t-elle été importante au cours des dernières années?

Les cadres US GAAP vs IFRS ont tous deux leur propre importance. Alors que pour évaluer le monde comptable sur différentes capacités, les deux entités aident, une différence notable entre US GAAP et IFRS se révèle comme une extension et des limitations des systèmes. L'union des deux cadres pourrait améliorer à la fois les résultats et le processus de comptabilité.

La différence entre les PCGR des États-Unis et les IFRS pourrait avoir une incidence sur d'importantes mesures financières et sur une foule d'autres paramètres comme les ratios financiers, le bilan, les taxes et les clauses restrictives des prêts. La différence entre les PCGR des États-Unis et les IFRS peut sembler simple, mais ils suffisent à produire des effets significatifs sur les investisseurs et les entreprises pour obtenir les meilleurs résultats partout dans le monde.

Article recommandé

Cela a été un guide pour les principales différences entre les PCGR américains et les IFRS. Ici, nous discutons également des principales différences entre les PCGR des États-Unis et les IFRS avec des infographies et un tableau de comparaison. Vous pouvez également consulter les articles suivants -

- FIFO vs LIFO - Différences utiles

- Choses à savoir sur les IFRS en Inde

- Revenu brut vs revenu net

- Revenus vs revenus