Formule EPS diluée (Table des matières)

- Formule EPS diluée

- Calculateur EPS dilué

- Formule EPS diluée dans Excel (avec modèle Excel)

Formule EPS diluée

Où,

Titres convertibles = Actions privilégiées convertibles + Dette convertible + Options d'achat d'actions + warrants

Exemples

Supposons que la société ABC ait la structure suivante d'actions et de titres dilutifs à la fin d'un exercice:

Vous pouvez télécharger ce modèle Excel de formule EPS diluée ici - Modèle Excel de formule EPS diluée- Actions ordinaires moyennes pondérées en circulation: 800 000

- Actions privilégiées convertibles: 10 000, convertibles en 5 actions ordinaires chacune et versant un dividende de 10 $ par action

- Dette convertible: 20 000 $ d'obligations à 5% convertibles en 5 000 actions

- Options sur actions en cours au début de l'année: 10 000 avec un prix d'exercice de 45 $ (Le cours moyen des actions de la société au cours de l'exercice était de 55 $ par action)

- Bénéfice net avant dividende privilégié = 2 000 000 $, taux d'imposition 25%

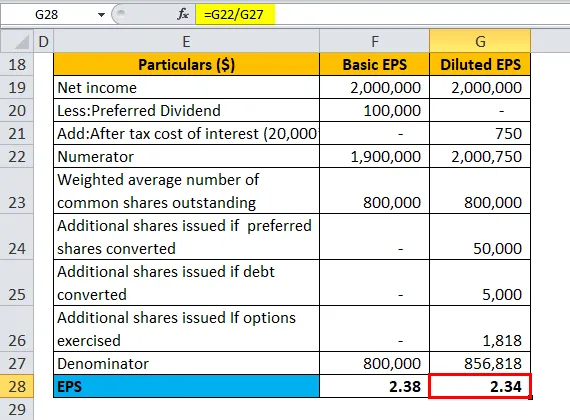

| Détails ($) | EPS de base | EPS dilué |

| Revenu net | 20, 00, 000 | 20, 00, 000 |

| Moins: dividende privilégié | 1, 00, 000 | - |

| Ajouter: Coût des intérêts après impôt | - | 750 |

| Numérateur | 19, 00, 000 | 20, 00, 750 |

| Nombre moyen pondéré d’actions ordinaires en circulation | 8, 00 000 | 8, 00 000 |

| Actions supplémentaires émises en cas de conversion d'actions privilégiées | - | 50 000 |

| Actions supplémentaires émises en cas de conversion de la dette | 5.000 | |

| Actions supplémentaires émises Si les options sont exercées (dans le cours) | - | 1 818 |

| Dénominateur | 8, 00 000 | 8, 56, 818 |

| EPS | 2, 38 | 2, 34 |

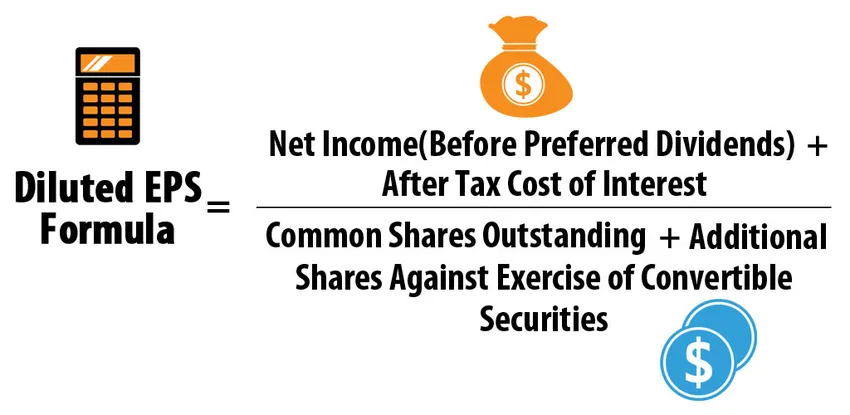

Formule du BPA dilué = bénéfice net (avant dividendes privilégiés) + coût d'intérêt après impôt / (actions ordinaires en circulation + actions supplémentaires contre l'exercice de titres convertibles)

- EPS dilué = (20, 00, 000 + 750) / (8, 00, 000 + 50, 000 + 5, 000 + 1, 818)

- EPS dilué = 20, 00, 750 / 8, 56, 818

- EPS dilué = 2, 34

Explication de la formule EPS diluée

- Définition: Le BPA dilué représente la performance des bénéfices d'une entreprise (bénéfice par action) en supposant que tous ses titres convertibles dilutifs soient exercés. Les titres convertibles pourraient être des actions privilégiées, des débentures, des options sur actions et des bons de souscription non exercés. Le BPA dilué tient compte de ce qui se passerait si les titres dilutifs étaient exercés par le détenteur. Étant donné que les titres dilutifs augmentent effectivement le nombre d'actions en circulation, le BPA baisse.

- Titres dilutifs vs anti-dilutifs: Chacun de ces titres convertibles doit être dilutif, ce qui signifie que leur inclusion dans le calcul du BPA dilué ne devrait pas donner une valeur de BPA plus élevée par rapport au BPA de base.

Par exemple, considérons que la société AD a la structure suivante d'actions et de titres convertibles à la fin d'un exercice:

- Actions ordinaires moyennes pondérées en circulation: 800 000

- Actions privilégiées convertibles: 10 000, convertibles en 3 actions ordinaires de chacune et versant un dividende de 10 $ par action

- Bénéfice net avant dividende privilégié = 2 000 000 $

| Détails ($) | EPS de base | EPS dilué si converti |

| Revenu net | 20, 00, 000 | 20, 00, 000 |

| Moins: dividende privilégié | 1, 00, 000 | - |

| Numérateur | 19, 00, 000 | 20, 00, 000 |

| Nombre moyen pondéré d’actions ordinaires en circulation | 8, 00 000 | 8, 00 000 |

| Actions supplémentaires émises en cas de conversion d'actions privilégiées | - | 30 000 |

| Dénominateur | 8, 00 000 | 8, 30, 000 |

| EPS | 2, 38 | 2, 41 |

Formule du BPA dilué = bénéfice net (avant dividendes privilégiés) + coût d'intérêt après impôt / (actions ordinaires en circulation + actions supplémentaires contre l'exercice de titres convertibles)

- EPS dilué = (20, 00, 000 + 0) / (8, 00, 000 + 30, 000)

- EPS dilué = 20, 00, 000 / 8, 30, 000

- EPS dilué = 2, 41

Étant donné que le BPA dilué (si les actions privilégiées sont converties) dépasse le BPA de base, ces actions privilégiées convertibles sont antidilutives et, par conséquent, ne seront pas incluses dans le calcul du BPA dilué. Par conséquent, l'EPS dilué est toujours inférieur ou égal à l'EPS de base.

- Calcul des actions privilégiées convertibles / débentures: Dans ces cas, le BPA dilué est calculé en utilisant la méthode if-convert qui supposait que les titres avaient été convertis au début de l'année.

Pour les actions privilégiées, après la conversion, il n'y aurait pas d'actions privilégiées en circulation, par conséquent aucun dividende privilégié ne serait attribué, des actions ordinaires supplémentaires seraient émises, ce qui augmenterait la valeur en circulation des actions ordinaires. Prenons l'exemple ci-dessus de la société ABC en supposant que seules des actions privilégiées convertibles sont présentes et que d'autres convertibles sont absents. Le calcul serait le suivant:

| Détails | EPS de base | EPS dilué |

| Revenu net | 20, 00, 000 | 20, 00, 000 |

| Moins: dividende privilégié | 1, 00, 000 | - |

| Numérateur | 19, 00, 000 | 20, 00, 000 |

| Nombre moyen pondéré d’actions ordinaires en circulation | 8, 00 000 | 8, 00 000 |

| Actions supplémentaires émises en cas de conversion d'actions privilégiées | - | 50 000 |

| Dénominateur | 8, 00 000 | 8, 50 000 |

| EPS | 2, 38 | 2, 35 |

Formule du BPA dilué = bénéfice net (avant dividendes privilégiés) + coût d'intérêt après impôt / (actions ordinaires en circulation + actions supplémentaires contre l'exercice de titres convertibles)

- EPS dilué = (20, 00, 000 + 0) / (8, 00, 000 + 50, 000)

- EPS dilué = 20, 00, 000 / 8, 50, 000

- EPS dilué = 2, 35

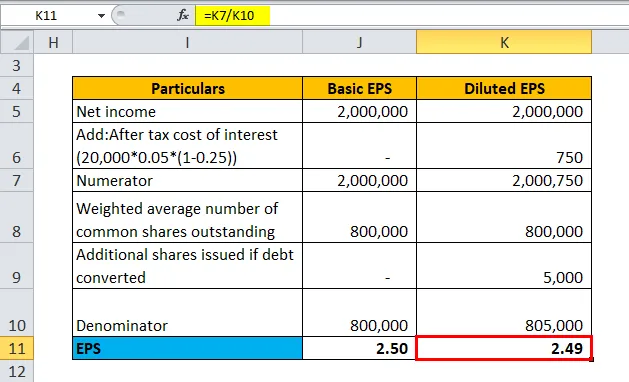

Pour les débentures convertibles, si la conversion a lieu, il y aurait des actions ordinaires supplémentaires tandis que la société ne paiera aucun intérêt sur la dette convertible, ce qui signifie que le bénéfice net augmentera du montant des intérêts après impôt. Prenons l'exemple ci-dessus de la société ABC en supposant que seule la dette convertible existe et que les autres convertibles sont absents. Le calcul serait le suivant:

| Détails | EPS de base | EPS dilué |

| Revenu net | 20, 00, 000 | 20, 00, 000 |

| Ajouter: Coût des intérêts après impôt

(20 000 * 0, 05 * (1-0, 25)) *** | - | 750 |

| Numérateur | 20, 00, 000 | 20, 00, 750 |

| Nombre moyen pondéré d’actions ordinaires en circulation | 8, 00 000 | 8, 00 000 |

| Actions supplémentaires émises en cas de conversion de la dette | - | 5.000 |

| Dénominateur | 8, 00 000 | 8, 05 000 |

| EPS | 2, 50 | 2, 49 |

*** Taux d'imposition-25%, taux d'intérêt-5%, dette - 20 000 $

Formule du BPA dilué = bénéfice net (avant dividendes privilégiés) + coût d'intérêt après impôt / (actions ordinaires en circulation + actions supplémentaires contre l'exercice de titres convertibles)

- EPS dilué = (20, 00, 000 + 750) / (8, 00, 000 + 5, 000)

- EPS dilué = 20, 00750 / 8, 05, 000

- EPS dilué = 2, 49

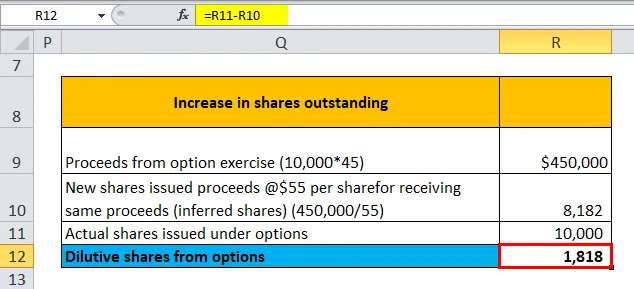

- Calcul des options sur actions et des bons de souscription: selon les IFRS, les actions en circulation sont calculées en augmentant pour un excédent d'un certain nombre de nouvelles actions converties au-delà du nombre d'actions «déduites» qui devraient être émises au prix moyen du marché de la période pour recevoir le produit de la conversion. Prenons l'exemple ci-dessus de la société ABC, en supposant que seules des options sur actions non exercées existent et que d'autres convertibles sont absents. Le calcul serait le suivant:

| Augmentation des actions en circulation | |

| Produit de l'exercice d'options (10 000 * 45) | 4 50 000 $ |

| Les nouvelles actions ont produit un produit @ 55 $ par action pour avoir reçu le même produit (actions présumées) (450 000/55) | 8 182 |

| Actions réelles émises au titre d'options | 10 000 |

| Actions dilutives des options | 1 818 |

Actions dilutives des options = Actions réelles - Nouvelles actions émises

- Actions dilutives des options = 10 000 - 8 182

- Actions dilutives des options = 1818

| Détails | EPS de base | EPS dilué |

| Revenu net | 20, 00, 000 | 20, 00, 000 |

| Numérateur | 20, 00, 000 | 20, 00, 000 |

| Nombre moyen pondéré d’actions ordinaires en circulation | 8, 00 000 | 8, 00 000 |

| Actions supplémentaires émises en cas d'exercice des options | - | 1 818 |

| Dénominateur | 8, 00 000 | 8, 01, 818 |

| EPS | 2, 50 | 2, 49 |

Formule du BPA dilué = bénéfice net (avant dividendes privilégiés) + coût d'intérêt après impôt / (actions ordinaires en circulation + actions supplémentaires contre l'exercice de titres convertibles)

- EPS dilué = (20, 00, 000 + 0) / (8, 00, 000 + 1, 818)

- EPS dilué = 20, 00, 000 / 8, 01, 818

- EPS dilué = 2, 49

Seules les options dans le cours peuvent être prises en compte pour la dilution, car elles sont les plus susceptibles d'être exercées. Les options sont considérées dans le cours si le prix d'exercice est inférieur au prix moyen du marché pendant la période spécifiée utilisée pour le calcul du BPA.

Importance et utilisation de la formule EPS diluée

- Structure du capital complexe et conservatisme: La plupart des sociétés ont une structure du capital complexe composée de titres ayant une option de conversion pour laquelle les sociétés se sont engagées à émettre des actions supplémentaires à l'avenir. La structure du capital complexe est spécialement maintenue pour réduire le coût du capital. Par exemple, les institutions financières prêtant une dette convertible factureraient un intérêt inférieur à une dette non convertible par ailleurs équivalente. Cependant, lors de l'évaluation de la santé financière d'une entreprise, il est plus approprié de prendre le BPA dilué le plus prudent en supposant que toutes les conversions sont exercées, bien qu'il soit peu probable que toutes les conversions aient lieu simultanément.

- La différence entre le BPA de base et le BPA dilué : la plupart des analystes et des investisseurs critiquent une grande différence entre le BPA de base et le BPA dilué. En effet, cela signifie que la société a une structure du capital très complexe et des engagements importants si l'exercice se concrétise. Un autre point à noter est la différence réelle. Une différence de 0, 1 $ entre les deux BPA pourrait ne pas être aussi importante dans le cas de 10 millions de dollars d'actions en circulation que dans le cas de 10 milliards de dollars d'actions en circulation. Dans le premier cas, 1 million de dollars n’existe pas, investisseurs, alors que dans le second cas, il s’élève à 1 000 millions de dollars.

- BPA dilué vs BPA de base pour comparaison : pour une structure de capital simple sans options de conversion, le BPA dilué et le BPA de base sont les mêmes. Lors de la comparaison avec une structure de capital complexe, il est plus approprié d'utiliser l'EPS dilué pour faciliter la comparaison «pomme à pomme» dans le temps et entre pairs

- Impact sur le P / E de l'entreprise et autres mesures d'évaluation: le BPA dilué a un impact négatif sur le ratio P / E, donc les actionnaires n'aiment généralement pas les sociétés émettant des titres dilutifs. Encore une fois, les analystes trouvent qu'il est moins difficile de calculer le P / E en utilisant une capitalisation boursière totale au numérateur et des gains totaux au dénominateur dans le cas d'une structure de capital complexe plutôt que de vérifier chaque conversion dans les états financiers.

Calculateur de formule EPS dilué

Vous pouvez utiliser le calculateur de formule EPS dilué suivant

| Revenu net | |

| Coût d'intérêt après impôt | |

| Actions ordinaires en circulation | |

| Actions supplémentaires émises en cas de conversion d'actions privilégiées | |

| Actions supplémentaires émises en cas de conversion de la dette | |

| Actions supplémentaires émises Si les options sont exercées (dans le cours) | |

| Formule EPS diluée = | |

| Formule EPS diluée = |

|

|||||||||

|

Formule EPS diluée dans Excel (avec modèle Excel)

Ici, nous ferons le même exemple de la formule EPS diluée dans Excel. C'est très facile et simple.

Vous pouvez facilement calculer l'EPS dilué à l'aide de la formule dans le modèle fourni.

Exemple 1

Exemple # 2

Exemple # 3

Exemple # 4

Exemple # 5.1

Exemple # 5.2

Articles recommandés

Cela a été un guide pour une formule EPS diluée. Ici, nous discutons de ses utilisations ainsi que des exemples pratiques. Nous vous fournissons également une calculatrice de formule EPS diluée avec un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Formule pour la perpétuité

- Formule de rendement équivalente à la taxe

- Calculatrice pour la formule de rendement des gains en capital

- Modèle de formule de dividende par action

- Partage la formule exceptionnelle