Différence entre la valeur de rachat réelle et le coût de remplacement

Valeur d'un produit

Depuis que nous, les humains, avons décidé d'officialiser les valeurs d'échange, nous avons créé des devises pour mesurer la valeur d'un produit. Il s'agit de la valeur du produit. Rappelez-vous ce terme de base car il peut être utile à l'avance.

Valeur de rachat réelle vs coût de remplacement

Ce sont les deux méthodes d'évaluation d'une propriété particulière, et les deux diffèrent fortement l'une de l'autre. Les compagnies d'assurance peuvent utiliser ces termes dans leurs déclarations de police, afin de clarifier la façon dont votre propriété peut être évaluée, en cas de réclamation d'assurance.

Valeur de rachat réelle

La valeur de rachat réelle (ACV) est un moyen de mesurer la valeur d'une propriété particulière dans le but de régler une réclamation d'assurance. Les compagnies d'assurance utilisent principalement la valeur de rachat réelle pour déterminer le montant à rembourser à l'assuré en cas de sinistre.

Les articles évalués à la valeur de rachat réelle sont certainement évalués à un prix inférieur à leur prix d'achat réel. L'évaluation se fait de la même manière que lorsque vous décidez de vendre votre ordinateur portable ou vos meubles sur OLX, Quikr, etc.

À un niveau explicatif très basique, la valeur de rachat réelle est calculée comme le coût de remplacement moins l'amortissement cumulé. Parmi ces deux facteurs distincts en jeu, l'amortissement est généralement estimé sur la base de la durée de vie utile de l'actif ou du produit. La valeur de rachat réelle n'est jamais claire, car quelqu'un pourrait prétendre que la durée de vie utile d'un ordinateur portable est de 8 ans, tandis que certains pourraient prétendre qu'elle est de 5 ans. Cela affecte la valeur d'amortissement, et donc la valeur comptable de l'actif.

Dans le cas des véhicules, la détermination de la valeur devient beaucoup plus délicate car avec l'âge du véhicule, son type de carburant, le kilométrage couvert, le dossier d'entretien, les dommages éventuels, le nombre d'anciens propriétaires de véhicules, etc. sont tous des facteurs clés pour déterminer la valeur de rachat réelle d'un véhicule.

Coût de remplacement

Le coût de remplacement ou la valeur de remplacement est le montant qu'une personne devrait payer pour remplacer un bien. Il s'agit du coût réel de remplacement d'un article ou d'un actif dans son état d'avant la perte. Bien que le coût de remplacement ne soit pas exactement aussi élevé qu'une «nouvelle valeur marchande» de l'actif, il peut aussi ne pas être aussi bas que la valeur de rachat réelle qui exclut l'amortissement.

Dans le cas d'une compagnie d'assurance qui paie le coût de remplacement d'un actif, dans une réclamation d'assurance, l'assuré devra effectivement remplacer l'actif en premier lieu.

Après le remplacement de l'actif, de nombreuses informations peuvent être demandées par la compagnie d'assurance pour finaliser une offre de règlement complet pour le client.

Dans certains cas, la compagnie d'assurance peut débourser les réclamations d'assurance via 2 chèques. Le premier chèque est remis immédiatement au client, et il vaut la valeur de rachat réelle de l'actif endommagé ou perdu.

L'autre chèque, qui comprend le solde du coût de remplacement, peut être envoyé après vérification du fait que le client a effectivement remplacé l'article.

L'évaluation du coût de remplacement peut avoir une franchise standard pour chaque type de produit, et celle-ci peut être réduite de la valeur marchande actuelle pour finalement arriver au coût de remplacement.

Exemple 1 : Supposons qu'un utilisateur possède un iPhone XS qui coûte 1000 $ et l'assure en assurance de remplacement complète avec une franchise de 100 $. Maintenant, si le téléphone est volé et qu'une réclamation d'assurance est déposée, l'utilisateur peut réclamer 900 $ auprès de la compagnie d'assurance après avoir acheté un nouvel iPhone XS d'une valeur de 1000 $.

Exemple 2 : Un utilisateur a acheté une nouvelle voiture d'une valeur de 8 000 $ et l'assure en assurance de remplacement complète avec une franchise de 1 000 $. Maintenant, si une réclamation d'assurance valide est faite par l'acheteur après 2 ans, la compagnie d'assurance est tenue d'offrir à l'utilisateur le prix du marché du modèle de voiture exact moins la franchise. Supposons que depuis 2 ans se sont écoulés, le même modèle de voiture vaut maintenant 6 500 $. Dans ce cas, l'utilisateur reçoit;

Valeur marchande de l'actif assuré - Franchise = 6 500 $ - 1 000 $ = 5 500 $

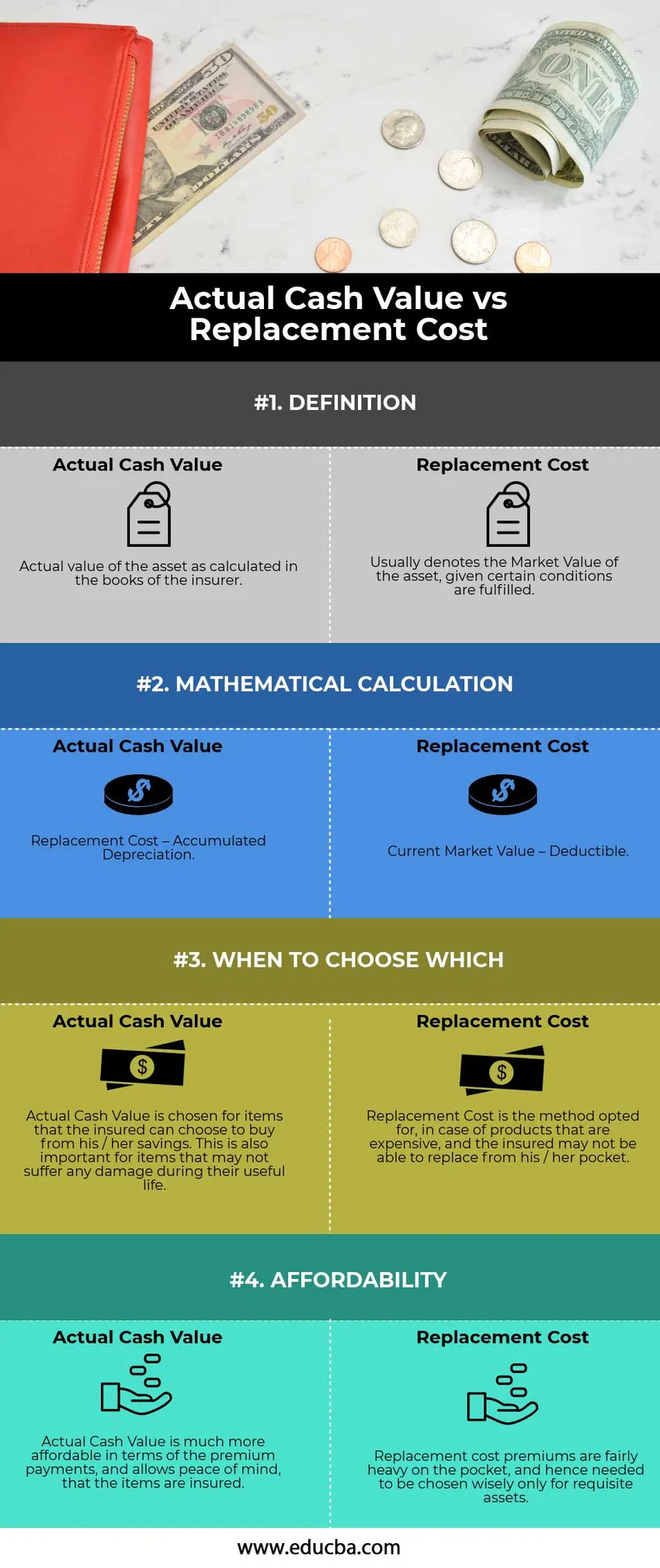

Comparaison directe entre la valeur de rachat réelle et le coût de remplacement (infographie)

Vous trouverez ci-dessous la principale différence entre la valeur de rachat réelle et le coût de remplacement

Différences clés entre la valeur de rachat réelle et le coût de remplacement

Les deux méthodes de la valeur de rachat réelle et du coût de remplacement sont principalement basées sur le coût actuel de remplacement d'un actif endommagé par un nouveau. Voyons quelques-unes des principales différences entre la valeur de rachat réelle et le coût de remplacement:

- Cependant, la valeur de rachat réelle indique la valeur comptable de l'actif ou de l'élément dans les livres de la compagnie d'assurance. Cette question particulière est toujours fortement contestée car la dépréciation est fortement subjective. D'un autre côté, le coût de remplacement est relativement simple. Le seul facteur affectant le coût est l'âge de l'actif de remplacement.

- Le calcul impliquait la déduction de l'amortissement dans le calcul de la valeur de rachat réelle, tandis que le coût de remplacement implique la réduction d'une franchise standard et principalement prédéterminée.

- Les polices d'assurance utilisant la valeur de rachat réelle sont principalement souscrites dans le cas d'articles pouvant être facilement remplacés par l'utilisateur, contrairement à la méthode du coût de remplacement, une assurance est souscrite dans le cas d'actifs qui sont assez coûteux et difficiles à remplacer.

Tableau de comparaison de la valeur de rachat réelle et du coût de remplacement

Regardons le top 4 de la comparaison entre la valeur de rachat réelle et le coût de remplacement

|

Valeur de rachat réelle |

Coût de remplacement |

| DÉFINITION | |

| Une valeur réelle de l'actif telle que calculée dans les livres de l'assureur. | Indique généralement la valeur marchande de l'actif, étant donné que certaines conditions sont remplies. |

| CALCUL MATHÉMATIQUE | |

| Coût de remplacement - Amortissement cumulé | Valeur marchande actuelle - franchise |

| QUAND CHOISIR QUI | |

| La valeur de rachat réelle est choisie pour les articles que l'assuré peut choisir d'acheter avec ses économies. Ceci est également important pour les articles qui ne peuvent subir aucun dommage pendant leur durée de vie utile. | Le coût de remplacement est la méthode choisie, en cas de produits coûteux, et l'assuré peut ne pas être en mesure de remplacer de sa poche. |

| ABORDABILITÉ | |

| La valeur de rachat réelle est beaucoup plus abordable en termes de paiements de primes et permet une tranquillité d'esprit, que les articles sont assurés. | Les primes de coût de remplacement sont assez lourdes et ne doivent donc être choisies judicieusement que pour les actifs requis. |

Conclusion - Valeur de rachat réelle vs coût de remplacement

Bien que les deux méthodes garantissent à l'utilisateur la facilité de remplacement de l'article ou de l'actif en cas de dommage, l'utilisateur doit sélectionner de manière appropriée la méthode d'évaluation, où il peut équilibrer à la fois les risques et l'abordabilité du remplacement du produit.

Articles recommandés

Il s'agit d'un guide de la valeur de rachat réelle par rapport au coût de remplacement. Ici, nous discutons également des différences clés entre la valeur de rachat réelle et le coût de remplacement avec des infographies et un tableau de comparaison. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Coupon vs rendement - Meilleures comparaisons

- Différence entre l'actif et le passif

- Valeur évaluée vs valeur marchande

- Évasion fiscale et évasion fiscale