Qu'est-ce que le ratio d'adéquation du capital?

Dans le système bancaire, le terme «ratio d'adéquation des fonds propres» fait référence à l'évaluation du capital bancaire à maintenir correspondant aux expositions de crédit pondérées en fonction des risques. Le ratio de suffisance du capital est également appelé ratio capital / actif pondéré en fonction des risques. Le ratio a été introduit dans le but de protéger les déposants bancaires en promouvant la stabilité et l'efficacité des systèmes bancaires à travers le monde. Le ratio est décidé par les banques centrales des pays respectifs (comme la Réserve fédérale des États-Unis d'Amérique) afin d'empêcher les banques commerciales de se livrer à un effet de levier exorbitant qui pourrait éventuellement conduire à son insolvabilité. La RCA a véritablement fait son apparition après la crise financière de 2008, lorsque la Banque des règlements internationaux (BRI) a décidé d'introduire certaines restrictions et exigences pour que les banques protègent les déposants.

Dans le scénario idéal, une institution financière devrait avoir une RCA supérieure au seuil, ce qui indique qu'elle dispose d'un capital suffisant pour résister à toute perte inattendue en période de ralentissement économique. D'un autre côté, un CAR bas indique que l'institution financière est plus à risque d'échec lors d'une perturbation économique.

Formule

La formule du ratio d'adéquation des fonds propres peut être calculée en divisant la somme des fonds propres de catégorie I et de catégorie II conservés par la banque concernée par ses actifs pondérés en fonction des risques. Mathématiquement, il est représenté comme,

Ratio d'adéquation des fonds propres = (fonds propres de catégorie I + fonds propres de catégorie II) / actifs pondérés en fonction des risques

Le capital de catégorie 1 au numérateur comprend principalement le capital-actions ordinaire, les immobilisations incorporelles, les avantages fiscaux futurs, les réserves de revenus auditées, etc., tandis que le capital de catégorie II comprend les bénéfices non répartis non audités, les réserves de réévaluation, les provisions générales pour créances irrécouvrables, les actions privilégiées cumulatives perpétuelles, la dette subordonnée perpétuelle, la dette subordonnée, etc. Les actifs pondérés en fonction des risques, quant à eux, impliquent une méthode très complexe d'évaluation du portefeuille de prêts d'une banque pour déterminer son risque de crédit, le risque de marché et le risque opérationnel, ce qui donne finalement les actifs pondérés en fonction des risques.

Exemples de ratio d'adéquation du capital (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul de la formule du ratio d'adéquation du capital.

Vous pouvez télécharger ce modèle Excel de rapport d'adéquation du capital ici - Modèle Excel de rapport d'adéquation du capitalExemple 1

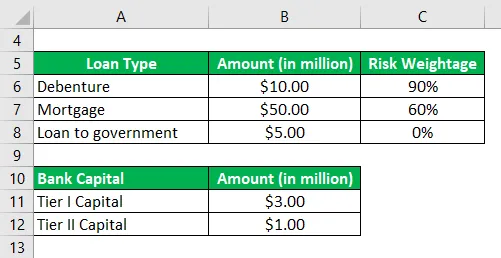

Prenons l'exemple d'une banque pour laquelle les informations suivantes concernant son capital-risque et son portefeuille de prêts sont disponibles:

Sur la base des informations fournies, calculez le ratio d'adéquation des fonds propres de la banque et vérifiez s'il est conforme à l'exigence minimale de 10%.

Solution:

Les actifs pondérés en fonction des risques sont calculés comme suit:

- Actifs pondérés en fonction des risques = 10, 00 M $ * 90% + 50, 00 M $ * 60% + 5, 00 M $ * 0%

- Actifs pondérés en fonction des risques = 39, 00 M $

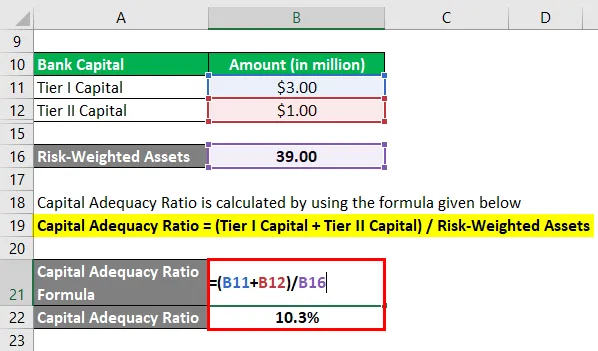

Le ratio d'adéquation du capital est calculé en utilisant la formule ci-dessous

Ratio d'adéquation des fonds propres = (fonds propres de catégorie I + fonds propres de catégorie II) / actifs pondérés en fonction des risques

- VOITURE = (3, 00 M $ + 1, 00 M $) / 39, 00 M $

- RCA = 10, 3%

Par conséquent, la banque satisfait à l'exigence minimale de 10% fixée par les organismes de réglementation.

Exemple - # 2

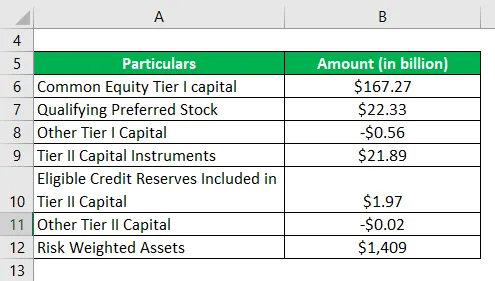

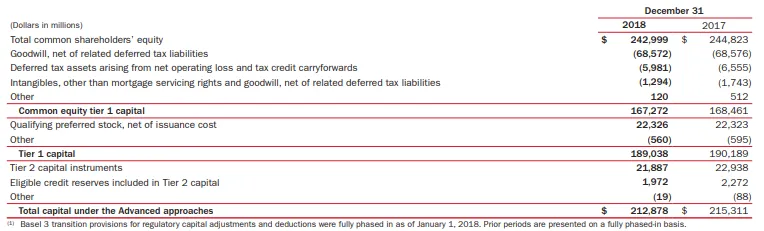

Prenons maintenant l'exemple de Bank of America pour calculer le ratio d'adéquation des fonds propres. Selon le rapport annuel pour l'année 2018, les informations suivantes sont disponibles (sous approche avancée):

Sur la base des informations fournies, calculer le ratio d'adéquation des fonds propres de Bank of America pour l'année 2018.

Solution:

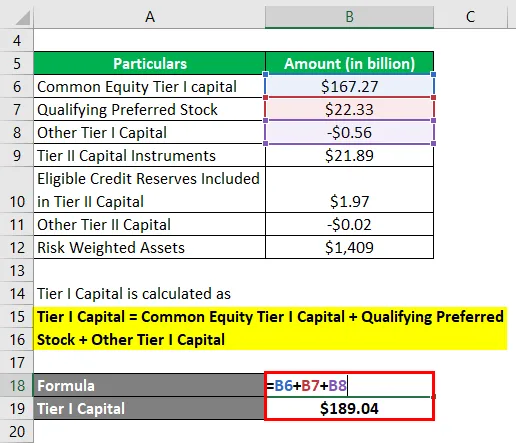

Le capital de catégorie I est calculé comme suit:

Capital de catégorie I = fonds propres de base de catégorie I + capital privilégié admissible + autres fonds propres de catégorie I

- Capital de catégorie I = 167, 27 milliards de dollars + 22, 33 milliards de dollars + (0, 56 milliard de dollars)

- Capital de catégorie I = 189, 04 milliards de dollars

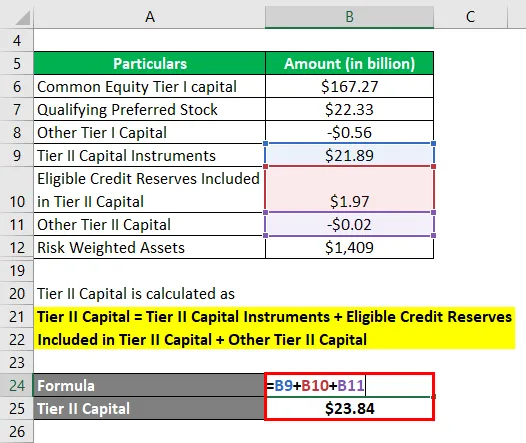

Le capital de catégorie II est calculé comme suit:

Capital de catégorie II = Instruments de capital de catégorie II + Réserves de crédit éligibles incluses dans le capital de catégorie II + Autres fonds propres de catégorie II

- Capital de catégorie II = 21, 89 milliards de dollars + 1, 97 milliard de dollars + (0, 02 milliard de dollars)

- Capital de catégorie II = 23, 84 milliards de dollars

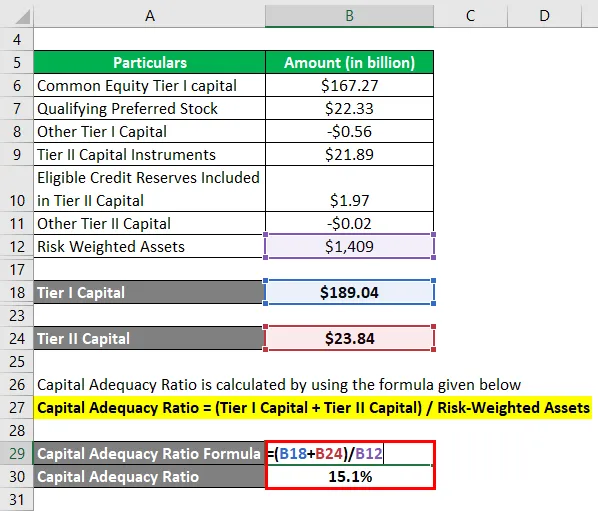

Maintenant, le ratio d'adéquation des fonds propres pour Bank of America peut être calculé en utilisant la formule ci-dessus comme,

Ratio d'adéquation des fonds propres = (fonds propres de catégorie I + fonds propres de catégorie II) / actifs pondérés en fonction des risques

- RCA = (189, 04 milliards de dollars + 23, 84 milliards de dollars) / 1409 milliards de dollars

- RCA = 15, 1%

Par conséquent, l'adéquation des fonds propres de la Bank of America s'est élevée à 15, 1% pour l'année 2018 dans le cadre de l'approche avancée.

Lien: media.corporate-ir.net

Avantages et inconvénients du ratio d'adéquation du capital

Certains des avantages et des inconvénients de la RCA sont les suivants:

Les avantages

- Il aide les banques à maintenir leur capital en fonction du risque de chaque exposition aux prêts. Par exemple, deux banques ayant la même taille de portefeuille de prêts mais un niveau de risque de portefeuille différent seront nécessaires pour maintenir le capital bancaire correspondant. Plus le risque est élevé, plus le capital requis est élevé.

- Le ratio est un bon indicateur pour que les investisseurs comprennent le risque global du portefeuille de prêts d'une banque.

Désavantages

L'une des principales limitations du ratio d'adéquation des fonds propres est qu'il n'est pas en mesure de tenir compte des pertes attendues qui peuvent déformer le capital d'une banque pendant une crise financière.

Conclusion

Ainsi, le ratio d'adéquation des fonds propres est une mesure de risque pour les banques commerciales qui aide les organismes de réglementation à suivre de près le niveau de risque des prêts bancaires.

Articles recommandés

Cela a été un guide pour le ratio d'adéquation du capital. Nous discutons ici de l'introduction, des exemples, des avantages et des inconvénients de la RCA ainsi que du modèle Excel téléchargeable. Vous pouvez également consulter nos autres articles suggérés pour en savoir plus -

- Ratio de trésorerie

- Ratio rapide

- Ratio de réserve de trésorerie

- Exemples d'actions

- Banque commerciale vs banque d'investissement | Principales différences